Miky Romero: “Nunca es tarde para aprender a invertir”

El analista técnico de la Bolsa de Comercio Confederada de Corrientes (BCC), Enrique ‘Miky’ Romero, detalló las posibilidades que se encuentran operativas en el mercado para aquellas personas que buscan resguardar sus ahorros de los efectos de la inflación.

Distintos usuarios de las redes sociales se comunicaron con este medio, para consultar sobre cuáles son algunas de las opciones que podrían ayudarlos a no perder poder adquisitivo. Inclusive algunos dejaron ver su expectativa por aprender algunas formas de mover su dinero y saber más sobre educación financiera.

Ante la requisitoria de los lectores, Inversor Digital trasladó las inquietudes al representante de la entidad financiera correntina y acá compartimos la entrevista.

– ¿Cuál es la mejor opción para comprar dólares en la actualidad?

– Sin dudas, la mejor de todas las opciones que existe en la actualidad es a través de la modalidad que se llama dólar MEP. Consiste en la compra de un bono en pesos para, a partir de las 24 horas, venderlo en dólares. Ese tipo de dólar cotiza al momento de la publicación de esta entrevista en $355,47 para la compra y en $356,07 para la venta.

Al momento de decidir por el dólar MEP debemos saber que tiene la siguiente situación… Se compra el dólar en pesos y al otro día se venden esos bonos en dólares. En esas 24 horas la moneda puede tener variaciones el tipo de cambio, sujeto a la volatilidad del mercado. Por lo que podría quedar un poco más alto al precio que vimos al momento de la compra, del día anterior.

– ¿Cuáles son los requisitos para operar con dólar MEP?

– Dentro de los requisitos hay que abrir una cuenta comitente en alguna sociedad de bolsa, a la que se envían los fondos; desde una cuenta bancaria del titular a esa cuenta comitente del mismo titular. Una vez realizada la venta en dólares, se transfieren esos fondos a la cuenta del titular.

No pueden acceder al dólar MEP los que compran los 200 dólares solidarios mensuales, quienes recibieron créditos ATP, los que refinanciaron tarjetas de crédito, aquellos que accedieron a subsidios energéticos y operadores del dólar soja. En caso de estar afectado por alguno de estos ítems no es posible operar con dólar MEP.

– ¿Qué puedo hacer con mis ahorros en pesos?

– Hay diferentes tipos de alternativas, según mi perfil de inversor. Por ejemplo, si uno es más bien conservador puede optar por un plazo fijo, que tiene un rendimiento del 75% anual; o bien operar con algunas letras del Tesoro que están con una tasa de interés superior a la del plazo fijo. También están las cauciones bursátiles que pagan intereses del 65% por depositar el dinero en un tiempo menor a 30 días, y esta es una de las diferencias respecto del plazo fijo. Se pueden depositar los fondos por 7, 15 y 30 días, en función de la disponibilidad del cliente que quiera hacerse de los pesos.

– ¿Es la peor opción no hacer nada?

– Como siempre digo, depende del tipo de inversor que seas. Si es un inversor conservador y quiere tener sus pesos, no correr mayores riesgos, seguramente será mejor invertir en un plazo fijo, letras del Tesoro o bien cauciones bursátiles.

En cambio, si se trata de un perfil más agresivo el inversor puede tener los pesos disponibles y esperar alguna ‘baja’ del mercado para comprar algún tipo de acciones. Para este caso los inversores suelen utilizar la caución de 7 días, entonces tienen los pesos disponibles. Ya que a partir del quinto día ya pueden hacer las operaciones de compra de acciones, acá ya hablamos de un perfil más arriesgado.

– ¿Qué puede hacer el ciudadano común para perderle el miedo a las inversiones y cómo puede aprender sobre educación financiera?

– Generalmente en nuestro país es complejo el tema de las inversiones financieras. Sobre todo, porque el común de la gente es muy ansiosa en cuanto a los rendimientos que te pueden ofrecer mediante algún tipo de inversión. Muchos quieren invertir una determinada suma de dinero y obtener resultados rápidos. Algunos ven en los medios de comunicación que la bolsa subió un 150% durante 2022 y es un llamador para querer ingresar al mundo de las inversiones. Lo que pasa es que por ahí los tiempos del mercado no son los mismos que los del inversor.

Basta recordar que antes del pasado año de subas que tuvo la bolsa porteña, hubo al menos tres años anteriores de bajas, con caídas de hasta el 600%. Así que hay que saber que el mercado tiene sus ciclos, y que para obtener un rendimiento esperado es necesario hacer un plan de inversión de ente uno y tres años. Esto sabiendo que en la Argentina siempre es un riesgo invertir. Sobre todo, en materia de acciones, títulos y demás herramientas financieras.

– ¿Cuál puede ser una primera acción que tome alguna de estas personas?

– Una de las primeras cosas que debe hacer la persona que decide iniciar este camino del mundo de las inversiones es abrir una cuenta comitente. Aquí es importante señalar que desde la Bolsa de Comercio Confederada de Corrientes asesoramos a quienes tengan esta inquietud, de acuerdo al perfil de inversor que tenga y hacemos un seguimiento de las inversiones.

Uno de los primeros consejos que damos es que el dinero destinado a la bolsa no debe ser el 100% de los ahorros que posean, es importante diversificar. Generalmente, se recomienda que para invertir en bolsa se utilice un porcentaje no mayor al 30% del capital disponible. Esto es: una suma que no perjudique su flujo de fondos, ni el dinero que va a utilizar, ya que se trata de dinero que va a dejar trabajando un poco más de tiempo.

– ¿Es posible aprender a invertir siendo un adulto mayor?

– Nunca es tarde para aprender a invertir. Pero obviamente el perfil de inversor no va a ser lo mismo para una persona de 30 años que para alguien de la tercera edad. Las personas mayores prácticamente tienen su vida resuelta y por ahí es innecesario que corra algún tipo de riesgo, teniendo en cuenta que a esa altura de su vida está disfrutando luego de años de trabajo y seguramente tendrá un perfil más conservador. En principio no lo recomendaría, pero de todas maneras se analiza cada caso en particular y se define el perfil de inversor de cada uno, hablando con el cliente y explicándole los riesgos que puede tener una inversión en acciones y títulos.

Es un mundo donde se pueden dar muy buenas ganancias, pero donde también hay que estar preparados para tener fuertes caídas. Como sucedió en el 2019, cuando en un solo día las acciones cayeron un 50%.

– Por último… ¿Cómo es el paso a paso para quienes se acerquen a la BCC?

– Lo que nosotros hacemos es brindar un asesoramiento personalizado, en función del perfil del inversor, donde primero vamos a abrir una cuenta comitente. le vamos a enseñar diferentes tipos técnicas de mercado, ya sea a través del análisis técnico como del análisis fundamental. Los acompañamos a todos nuestros clientes, hasta que se sientan capacitados para hacer sus propios análisis y tomar sus propias decisiones.

Fuente: inversordigital.ar

Guía para invertir en pesos en el mercado de capitales de China

La inflación no aparece como amenaza y la actividad comienza a reactivarse. Aparece una alternativa para diversificar el portafolio geográficamente.

Ahora que el crecimiento chino no es tapa de los diarios, que los precios de los activos se encuentran fuertemente deprimidos y que el precio del dólar contado con liquidación luce atractivo, parece una excelente oportunidad para incorporar en una medida acorde al perfil de riesgo del inversor, diversificación geográfica para el portafolio y pensar en el largo plazo.

Si se toma un espectro de cinco años y se compara el rendimiento del principal índice norteamericano -el SPY-, con uno de los ETFs más líquidos y representativo de empresas chinas de gran capitalización -el FXI-, se podrá ver cómo, mientras el primero escaló 45%, el segundo perdió 40 por ciento.

Si bien existe una gran cantidad de ETFs y Fondos del Exterior que cubren todo tipo de sectores y benchmarks en China, hay diversas opciones disponibles a nivel local, en pesos y/o dólares y sin mínimos de inversión, como:

$JD - JD.com, Inc.: también conocido como Jingdong, internacionalmente como Joybuy y anteriormente llamado 360 buy, es una empresa china de comercio electrónico con sede en Beijing. Capitalización de mercado: USD 95.000 millones. Sector: Consumo cíclico. Industria: Comercio Electrónico.

$YY - Joyy Inc.: opera plataformas de redes sociales que ofrecen a los usuarios participación y experiencia en varias plataformas sociales basadas en video y audio. Capitalización de mercado USD 2.300 millones. Sector: Servicios de Comunicaciones. Industria: Contenido e información de internet.

$BABA - Alibaba Group Holding Limited: a través de sus subsidiarias, brinda infraestructura tecnológica y alcance de marketing para ayudar a comerciantes, marcas, minoristas y otras empresas a interactuar con sus usuarios y clientes en la República Popular China e internacionalmente. Capitalización de mercado: USD 255.000 millones. Sector: Consumo Cíclico. Industria: Comercio Electrónico.

$BIDU -Baidu: conocido como “el Google chino”, tiene unidades de negocio muy similares a este como son: un buscador, inteligencia artificial, marketing online, etc. Según un ranking elaborado por la compañía Alexa, es la cuarta página más visitada a nivel mundial. Capitalización de mercado: USD 51.000 millones. Sector: Servicios de Comunicaciones. Industria: Contenido e información de internet.

$NIO - Nio Inc.: diseña, desarrolla, fabrica y vende vehículos eléctricos inteligentes en China. Capitalización de mercado: USD 17.000 millones. Sector: Consumo cíclico. Industria: Automotriz.

$WBO - Weibo Corporation: a través de sus subsidiarias, opera como una plataforma de redes sociales para que las personas creen, distribuyan y descubran contenido en la República Popular China. Capitalización de mercado: USD 5.200 millones. Sector: Servicios de Comunicaciones. Industria: Contenido e información de internet.

$TCOM - Trip.com Group Limited: proveedor de servicios de viaje que incluyen reserva de alojamiento, transporte, visitas y administración de viajes corporativos. Capitalización de mercado: 23.700 millones. Sector: Consumo cíclico. Industria: Servicios de viaje.

$YZCA - Yankuang Energy Group Company Limited: de muy poco volumen operado a nivel local, es una empresa minera de carbón en China continental. Se dedica a la preparación y venta de carbón de minería subterránea y al servicio de transporte ferroviario de carbón. Capitalización de mercado: USD 19800 millones. Sector: Energía. Industria: Carbón térmico.

El estado de la economía

Durante 2022, la economía china obtuvo el menor crecimiento en décadas, a excepción del año 2020, con tan solo 3%. Según el World Economic Outlook del FMI, se espera un crecimiento del 4,4% para 2023. El resurgimiento de la economía china se vio retrasado respecto al resto del mundo, ya que recién en noviembre pasado comenzaron a relajar las políticas de Covid cero. Algunos datos recientes sobre la economía:

- La inflación no se presenta aún como un problema y el desempleo se encuentra en el orden del 5,5% de la oferta laboral. Las ventas minoristas cerraron el año mejor a lo esperado. El PBI finalizó en 2022 expandiéndose más de lo estimado.

- La producción industrial también mostró un crecimiento mayor al previsto.

- Las exportaciones han caído 9,9% en 2022 y las importaciones 6,5 por ciento.

¿Será el consumo interno el motor en 2023?

Según las Directrices Estratégicas del Consejo de Estado de China sobre la expansión de la demanda interna 2022-2035, el gobierno continuará promoviendo el consumo tradicional, como la vivienda y los automóviles, al tiempo que desarrollará vigorosamente el consumo de servicios, incluidos el turismo, los deportes, el cuidado de los niños y el cuidado de los ancianos. Se espera que el crecimiento sea impulsado especialmente por el gasto en infraestructura, la recuperación del sector inmobiliario y la flexibilización de las restricciones del Covid-19.

El consumo podría repuntar con fuerza, especialmente en el entretenimiento y los viajes. En una encuesta reciente, los consumidores chinos enumeraron viajar, salir a cenar y hacer ejercicio al aire libre como las tres actividades principales que desean realizar después de Covid-19 (similar a lo que ya sucedió en muchos rincones del mundo).

Los consumidores chinos están entrando en la reapertura con sólidos balances de los hogares. Las actividades de consumo por debajo de la tendencia en los últimos tres años (debido a la reducción de los movimientos y la confianza cautelosa del consumidor) han llevado a un exceso de ahorro.

¿Se podrá recuperar el mercado inmobiliario?

En noviembre 2022, el presidente Xi Jinping hizo pública su intención de revertir diversas políticas que habían provocado el cierre del mercado inmobiliario residencial. Con este propósito, se han instaurado medidas que incentiven a las empresas fiduciarias y bancarias a extender los plazos de vencimiento de la financiación para la construcción, así como a favorecer la emisión de bonos por parte de las empresas, acciones ambas que se espera impulsen el flujo de caja y permitan la culminación de los proyectos en curso.

En consonancia con lo anterior, los bancos controlados por el gobierno han reducido las tasas de interés hipotecarias en un total de 129 puntos básicos (1,29% anual) desde los primeros meses de 2022, al tiempo que se ha acelerado el proceso de tramitación de las hipotecas. Por ello, es posible pensar que la recuperación del sector será fuertemente respaldada por el gobierno, con medidas pro-mercado.

¿Qué nuevos desafíos enfrentará China en 2023?

Uno de los principales riesgos se encuentra en el plano geopolítico. La guerra entre Ucrania y Rusia y las tensiones con Taiwán, no dejan de ser un peligro para la estabilidad político-económica de China.

En tanto, los conflictos entre Estados Unidos y el gigante asiático vuelven a la primera plana de los diarios. Esta vez, un globo chino en espacio aéreo estadounidense fue el detonante. Desde entonces, las acusaciones cruzadas de espionaje no cesan.

El panorama en cuanto a las exportaciones, principal motor del crecimiento en los últimos años sigue luciendo desafiante. Con la mayoría de las economías desarrolladas intentando combatir la inflación con suba de tasas, aumenta la probabilidad de contracción de la demanda y recesión en el horizonte. La esperada caída de las exportaciones hace que la demanda interna sea la que impulse la recuperación y es evidente que existen claros riesgos en este sentido.

Dos datos de color

1. Michael Burry hizo nuevas apuestas en Alibaba y JD.com el último trimestre, según reveló una presentación reciente ante la Comisión Nacional de Valores de EE.UU. (SEC). Burry es famoso por su apuesta de mil millones de dólares contra la burbuja inmobiliaria, que se narra en el libro y la película “The Big Short”.

2. El buscador de internet Bidu, anunció que está completando las pruebas internas para lanzar su propio bot de Inteligencia Artificial para competir con ChatGPT.

Fuente: infobae.com

El FMI habilitó a un grupo de organismos de crédito a dar préstamos en DEG: cómo afectará a la Argentina

El directorio dio luz verde para que el BID y la CAF, entre otras entidades, financien a los países miembro en Derechos Especiales de Giro (DEG), la moneda del Fondo Monetario. El país tiene proyectos activos por USD 16.700 millones.

El Fondo Monetario Internacional aprobó una iniciativa para permitirle a un grupo de organismos bilaterales de crédito con los que Argentina tiene relación financiera a acumular Derechos Especiales de Giro (DEG), la moneda del FMI, como parte de sus reservas, lo que podría abrir la puerta para que el país pueda tener, eventualmente, préstamos de esas entidades con esa unidad de cuenta en lugar de ser realizados en dólares.

El directorio del organismo que preside Kristalina Georgieva habilitó una ampliación de la lista de entidades de crédito multinacionales que podrán formar parte de esa prerrogativa. En este caso, fueron adheridos la Corporación Andina de Fomento (CAF), el Banco Interamericano de Desarrollo (BID), el Banco de Desarrollo del Caribe (BDC), el Banco Europeo para la Reconstrucción y el Desarrollo (BERD) y el Banco Europeo de Inversiones (BEI), dos de ellos primeros con una cartera de inversiones abierta con la Argentina. Con la CAF y el BID tiene, en la actualidad, proyectos por USD 4.015 millones y USD 12.756 millones, respectivamente.

Según la decisión tomada por el FMI, las entidades podrán desde ahora “adquirir, mantener y usar DEG en operaciones con otros titulares y participantes prescritos en el departamento de DEG”, mencionó el organismo en un comunicado.

Con esas tenencias de derechos especiales de giro (la moneda con la que el FMI presta y cobra sus créditos) las entidades que ahora se suman a la lista de 20 organismos “pueden intercambiar DEG por moneda y usar DEG en ciertas operaciones, incluidos préstamos, liquidación de obligaciones financieras, swaps, promesas, transferencia como seguridad para el desempeño de obligaciones financieras, avance y donaciones”, aseguró el Fondo Monetario.

Para el ex director argentino ante el FMI Héctor Torres, “la CAF y el BID se agregan a la lista de official entities que pueden operar y aceptar pagos en DEG por hasta los montos que se establezcan en los voluntary tradying agreements (VTAs) que quieran tener con el FMI”.

“En todo caso dentro del marco de esos VTAs (o de acuerdos bilaterales que podamos tener con la CAF y el BID -raro-) ambos podrían aceptar que les cancelemos deudas en DEG. También podrían prestarnos en DEG. Pero claro, los DEG que usemos para pagarles a la CAF y al BID, son los mismos que usamos para cancelar deudas con el FMI”, aseguró Torres. En ese sentido, el ex directivo del Fondo Monetario concluyó: “Muy indirectamente nos podría beneficiar, en tanto y en cuanto, los países con excedentes de reservas pueden prestarle DEG a la CAF y al BID”, consideró.

Los cinco organismos adheridos a ese sistema esta semana engrosan una lista que ya componían otras entidades con relación financiera con la Argentina, como el Banco de Pagos Internacionales (BIS) o el Fondo Internacional de Desarrollo Agrícola (FIDA), perteneciente a Naciones Unidas.

En paralelo, el Ministerio de Economía retomará en las próximas horas la negociación presencial con el staff del FMI. Tras un primer contacto presencial con segundas líneas de funcionarios del Fondo Monetario a principios de febrero, el equipo económico buscará terminar el ida y vuelta técnico una forma definitiva, un acuerdo sobre el resultado de la revisión de objetivos trimestrales de diciembre pasado, y el camino allanado para que semanas más tarde llegue un primer desembolso de USD 5.400 millones con el visto bueno del directorio.

Como suele suceder cada trimestre, señalarán si se cumplieron o no y en qué medida las metas trimestrales, si hubo alguna necesidad de waiver (dispensa) por algún elemento que escape los manuales del organismo -uno de ellos será el dólar soja, que por tratarse de una práctica de tipo de cambio diferencial, no es aceptado por el estatuto del Fondo- y alguna consideración hacia adelante respecto a cómo sigue la implementación general del programa.

Es en ese punto donde aparece un elemento vertebral de la discusión de los últimos meses con los técnicos del Fondo Monetario: el de poder mensurar de la forma más precisa posible qué consecuencias concretas tendrá en las cuentas públicas -principalmente en la acumulación de reservas en el Banco Central- la severa sequía que afecta la producción agropecuaria en un amplio territorio de todo el país.

El equipo económico da por seguro que los tres objetivos centrales, que son la acumulación de reservas, el límite al déficit y a la emisión monetaria, serán dados por aprobados por el staff y el directorio. Como consecuencia, el primer desembolso del año, previsto para mediados o finales de marzo, sería de USD 5.400 millones. Serán utilizados, en su totalidad, para pagar vencimientos al propio Fondo en los próximos meses.

Respecto a este año, el Gobierno deberá recortar el déficit fiscal primario desde 2,4% del PBI con el que habría terminado 2022 hasta 1,9% del PBI, con un techo de emisión monetaria para asistir al Tesoro de 0,6% del PBI. Este miércoles se dio a conocer el primer dato fiscal del 2023.

Después de seis meses de caída en términos reales del gasto público desde la llegada de Sergio Massa al Ministerio de Economía, en enero el sector público tuvo un déficit primario superior a los $200.000 millones, casi la mitad del límite al rojo fiscal permitido para este primer trimestre del año de acuerdo al programa con el FMI, que es de $441.000 millones.

Fuente: infobae.com

Sigue el rally alcista y el Merval trepa hasta los 208.000 puntos

Mercado internacional

Comienza el año bursátil sin actividad en las principales plazas financieras del mundo por el feriado de año nuevo. Dejando atrás un año de fuertes correcciones en los índices de referencia, mucha volatilidad y la lucha de la Fed contra la inflación, la esperanza para dar vuelta la página se deposita en la recuperación que se produjo durante los últimos meses y la cautela será la norma en este primer tramo del año. Esto, debido a que hasta el más optimista de los analistas está de acuerdo en que los bancos centrales todavía tienen tela para cortar en materia de aumentos en la tasa de interés.

Esta semana, por lo pronto, estaremos atentos a las publicaciones de diversos datos de la economía en EE. UU. Mañana empezamos con el índice PMI manufacturero de diciembre. Se estima un resultado en los 46,2 puntos contra los 47,7 del periodo anterior, que en caso de confirmarse podría dar lugar a una corrección de corto plazo, teniendo en cuenta que si bien la economía sigue recuperándose lo estaría haciendo de forma más lenta a la esperada. El miércoles la publicación de las actas de la Fed es otro punto destacado para entender mejor la postura con la que van a encarar la política monetaria y los futuros aumentos en las tasas de interés. No menos relevante serán los datos que aporten la balanza comercial (jueves), las nóminas no agrícolas y la tasa de desempleo.

Mercado local

En otro lunes sin referencia internacional, el mercado local tuvo de protagonista de nuevo a las acciones líderes que continúan con ganancias. Mientras se escribe el presente comentario, las que lograron mayor diferencia porcentual fueron: Edenor, Transportadora Gas del Norte, Transener e YPF. De esta manera, el índice Merval escaló y durante la tarde superó los 208.209 puntos básicos, siendo su punto más alto de la jornada y con una suba del 2,55% hasta el momento.

En referencia al mercado de renta fija, los bonos en dólares operaron al alza respecto del viernes; sin embargo, el volumen fue considerablemente menor. Lo cierto es que a pesar de esta jornada atípica, el tipo de cambio marcó otro avance. La operatoria del dólar MEP mediante bonos AL30 obtuvo un tipo de cambio implícito de $335,05.

Fuente: rava.com

El Merval supera los 191.000 puntos pese al feriado en Wall Street

La bolsa de Nueva York permanece sin actividad financiera por el feriado navideño. Si bien pudo terminar la semana con dos ruedas levemente positivas, habrá que esperar hasta mañana para observar la evolución de los precios en las últimas cuatro jornadas bursátiles que le quedan a este año. De todas formas, a estas alturas podemos ver que las acciones van a cortar su racha de tres años consecutivos de ganancias y se encaminan a su peor registro desde la crisis de las hipotecas en 2008. Los índices de referencia, por cierto, también cerrarán el año en terreno negativo y a la espera de estar transitando los últimos tramos de la tendencia bajista.

Por su parte, el viernes los ADR de empresas argentinas operaron en su mayoría con importantes ganancias, afianzando la diferencia positiva para los activos vinculados a la energía con sus tres mayores exponentes en el 2022: YPF, Transportadora Gas del Sur y Tenaris.

En el mercado local sigue el rally alcista, las cotizaciones tuvieron otro día de suba a pesar de no contar con la referencia de la bolsa estadounidense. Mientras se escribe este comentario, las acciones en su gran mayoría operan al alza y las que lideran las ganancias del día son: Banco Supervielle (5,22%), Transportadora Gas del Sur (3,74%) y Central Puerto (3,42%). De esta manera, el índice Merval logra una suba del 1,91% y se ubica en los 191.337 puntos básicos.

En el mercado de renta fija, los bonos en dólares operaron al alza durante la semana pasada y sufrieron una corrección en las últimas dos ruedas. Hoy se comportaron de forma mixta siendo los bonos de corto plazo los que siguieron en baja. La operatoria mediante bonos AL30 arrojó una suba del tipo de cambio en torno a los $327,50 para el dólar MEP y redujo la brecha con el CCL que registró un cambio implícito de $333,75.

En cuanto a las reservas del Banco Central, el “dólar soja II” hoy sumó otros 38 millones de dólares. Bajo esta modalidad y en lo que va del mes acumula compras netas por encima de US$ 910 millones.

Con estos registros la autoridad monetaria podría contabilizar más de 40.000 millones de dólares, si se considera que el Fondo Monetario Internacional habilitó el último desembolso por US$ 5.900 millones.

Fuente: rava.com

Los 3 escenarios que se abren para el dólar en 2023 y la gran preocupación de Massa

¿En qué se parecen los políticos y economistas del oficialismo y de la oposición? En que todos ellos miran al cielo para saber si va a llover". Un funcionario clave del gabinete económico plantea la cuestión decisiva para el dólar, entre la angustia y el deseo. El Gobierno, y lógicamente también los productores agrícolas, necesitan que el agua alivie la sequía que azota al país, incluyendo a la zona núcleo productiva.

Unos y otros, economistas que trabajan al lado de Sergio Massa y algunos asesores de los precandidatos de la oposición, consideran que las próximas semanas serán clave.

El comienzo del nuevo año determinará el impacto final que tendrá la sequía en la próxima cosecha gruesa. Dicho de otra forma, las semanas que se avecinan serán decisivas para calcular la futura oferta de divisas por las exportaciones de soja en el mercado cambiario.

Ese volumen será clave para la cotización del dólar y para el ciclo económico del próximo año. Ni más ni menos.

La caída en la oferta de dólares de parte de las cerealeras determinará, por caso, el grado de bloqueo a las importaciones de los próximos meses.

Si no hay divisas -ya se vio en este último semestre-, la única manera que tiene Massa para evitar una devaluación será con el cierre de las compras en el exterior. Y eso, se sabe, tiene un impacto directo, negativo, en la marcha de la actividad económica.

Los tres escenarios

En diálogo con iProfesional, el economista Pablo Goldín, economista jefe de MacroView, hizo un relevamiento de lo sucedido en las tres grandes sequías de la última década.

- La peor sucedió en 2009 -a la que se le adosó la crisis internacional tras la quiebra de Lehman Brothers-, que implicó una pérdida del 35% de la cosecha en relación a la producción de 2008. Ese año, con una caída en la oferta de u$s7.100 millones (26 millones de toneladas menos), la economía derrapó un 5,9%. Las importaciones habían caído la friolera de un 35% en comparación con el año anterior.

- En el segundo puesto de ese ranking quedó la sequía del año 2018, durante la presidencia de Mauricio Macri. Ese año, se perdió el 20% de la cosecha (22 millones de toneladas), con un desplome de u$s4.300 millones en la oferta de divisas respecto del año 2017. En aquel 2018 -que coincidió con la devaluación de abril y el estallido de la crisis-, el PIB cayó 2,6%.

- Finalmente, la tercera sequía -si se quiere, la menos dañina- tuvo lugar en el año 2012. Hace una década, la seca derivó en un quebranto del 16% de la cosecha (16 millones de toneladas), con lo que la oferta de divisas cayó en u$s1.700 millones. Aquel año, el primero de la existencia del "cepo cambiario", el PIB bajó el 1,0%.

Qué puede pasar en 2023

Goldín plantea dos escenarios para el comienzo del nuevo año. "Una cosa es con lluvias y otra, radicalmente diferente, si no llueve", dice a iProfesional.

Al grano: en caso de que el alivio del agua llegue a los campos de la zona núcleo, la pérdida de la cosecha alcanzaría al 15% respecto de la producción de 2022.

En ese escenario -el más benévolo que podría esperarse-, la caída en el ingreso de "agrodólares" sería de u$s6.200 millones (17 millones de toneladas).

Para compensar la menor oferta de divisas, la caída en las importaciones debería ser del 10%, también en relación a este año, donde ya hubo un recorte en las compras al extranjero, ante la menor abundancia de dólares en las reservas del Banco Central.

En un escenario más dramático -si no llueve lo necesario para aliviar-, la oferta de dólares se hundiría en u$s10.200 millones. Un escenario muy complicado para la economía.

Implicaría una pérdida del 23% de la cosecha, en relación a la de este año. Un quebranto de 27 millones de toneladas. Un escenario así se ubicaría en la peor sequía desde 2009.

Massa, el equilibrista con el dólar

Según Goldín, en las próximas semanas se va a tener certeza sobre el escenario que le espera a la Argentina en cuanto a la oferta de divisas del campo.

Un golpe muy fuerte en la producción -el escenario donde hay 10.000 millones de dólares menos para las reservas- implicaría seguramente el inicio de una recesión, cuya profundidad habrá que monitorear más adelante. Es lo que sucedió cada vez que la sequía hizo estragos en los campos.

Sergio Massa rechazó de plano la posibilidad de una devaluación. Tomó esa decisión como una verdadera "política de Estado". ¿Podrá cumplir con su promesa ante un escenario muy complicado, para el caso de que no llueva en la zona productiva?

Es muy probable que el ministro se vea obligado a un recorte mayor de las importaciones para compensar el hundimiento de la oferta de dólares. El impacto de ese esquema ya es bien conocido: contrae la actividad económica y es inflacionario.

Sin ir más lejos, esto último es lo que acaba de reconocer el INDEC al informar la inflación mayorista de noviembre.

Los precios mayoristas registraron, en promedio, una suba del 6,3%, lo que marcó una aceleración respecto de los meses previos.

Pero lo más preocupante es que los que más subieron fueron los productos importados. Lo hicieron en un 8,2%. Por encima de la suba de los artículos fabricados en la Argentina, que lo hicieron en un 6,1%.

Está claro lo que sucede: las trabas a las importaciones no hacen más que recalentar los precios de los productos que llegan desde afuera de la Argentina.

La encrucijada frente a los efectos perniciosos de la sequía quedará, entonces, a la vista.

Fuente: iprofesional.com

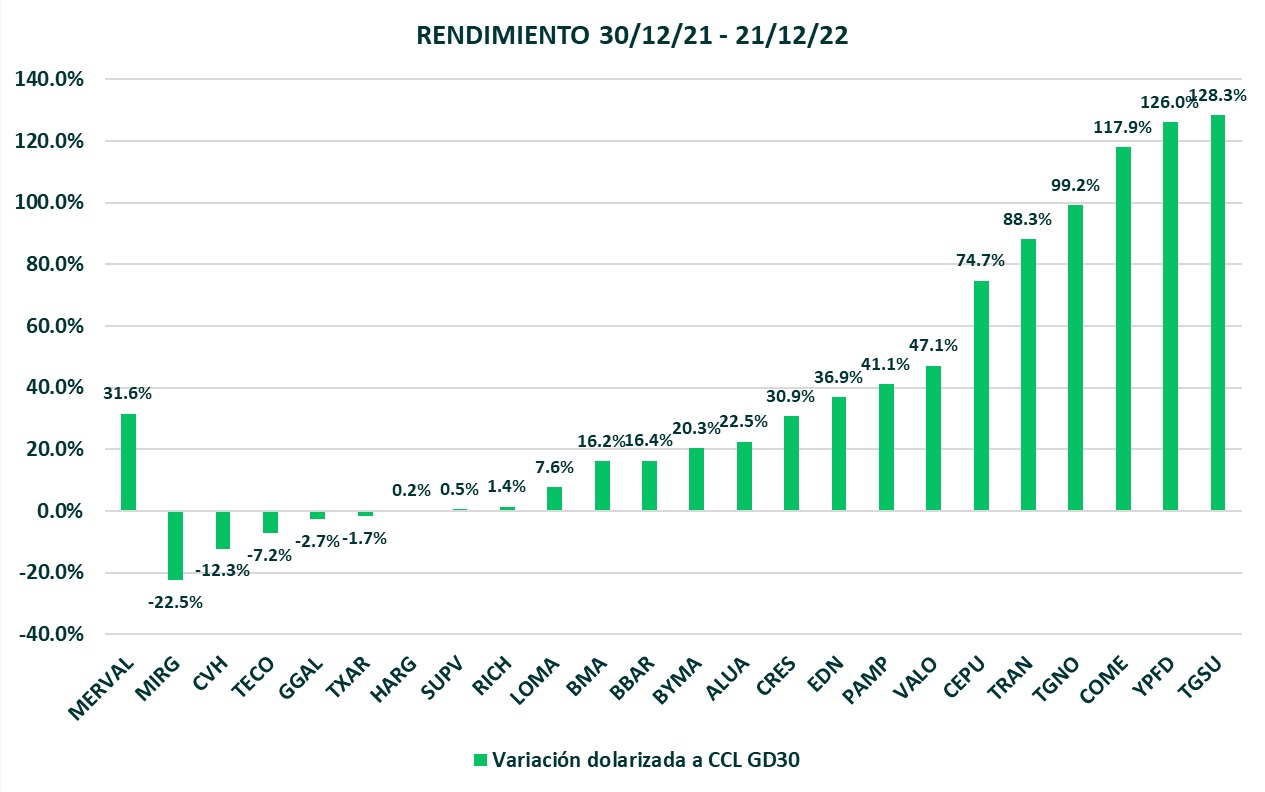

La Bolsa argentina es la que más subió en todo planeta con ganancias de casi 30% en dólares este año

La importante presencia de papeles energéticos en el índice S&P Merval, el sector estrella del año, hizo que el indicador líder del mercado porteño superara con sus avances al de todas las otras bolsas del globo.

La Argentina captó la atención global porque su selección alzó la Copa del Mundo en Qatar 2022 a pesar de no llegar siendo, ni por cerca, la favorita. Pero no es el único motivo por el que el país atrae las miradas durante este año que está a punto de terminar. Una crisis económica endémica difícil de explicar y una de las tasas de inflación más altas del planeta también se llevan su parte pero, en los balances de fin de año del mercado financiero, además, se destaca otro ítem. La Bolsa porteña es la que más ganó en el año en comparación con cualquier otra plaza del planeta. Y no en cualquier año: fue refugio de valor fuente de ganancias en medio de un pésimo desempeño de los mercados de referencia.

A poco de cerrar el año el S&P Merval se apresta a terminar en el primer puesto (de no haber una empate de último minuto como las que se sufrieron en las canchas de fútbol). El índice líder de la Bolsa porteña ganaba al cierre del miércoles un 113% en lo que va de 2022. Claro que ese rendimiento es en pesos en uno de los entornos inflacionarios más complicados del globo, con lo cual no deja de ser una variación nominal sin tanto significado.

Una forma mejor de comparar el desempeño del S&P Merval es pasarlo a dólares y, más aún, a dólares en el tipo de cambio contado con liquidación. El dólar mayorista, si se quiere, entre las cotizaciones libres de intervención.

Así, medido en moneda dura el Merval ganaba 28,8% al cierre del miércoles en comparación con su valor del último día de 2021. No hay, prácticamente, rendimientos similares en índices líderes de las plazas bursátiles del resto del planeta. Se puede encontrar sí índices sectoriales -por ejemplo los que siguen a empresas energéticas- o especializados que fueron mejor inversión, seguro. Pero comparando el índice principal de cada Bolsa de Comercio del mundo, ninguno supera al modesto Merval.

En base a datos de Bloomberg y Reuters, ninguna plaza financiera de relevancia obtuvo un resultado comparable con números al 21 de diciembre. El principal indicador de Wall Street, por ejemplo, pierde casi 20% en el año, el de la Bolsa de San Pablo gana 10% en el mismo período y el de Santiago de Chile 13%.

“Las empresas argentinas están mucho mas sanas que el Estado. Eso se puede ver hasta en la comparación de la deuda soberana versus la deuda corporativa” (Marcó del Pont)

¿Cómo es posible que una economía que creció 5% con casi 100% de inflación y se encamine a una fuerte desaceleración de la actividad el año próximo con movimientos de precios? Bueno, para empezar los mercados bursátiles no son necesariamente un reflejo de lo que pasa en la calle. Sin ir más lejos, por ejemplo, 2020 fue un año de enormes subas para los principales índices del mundo mientras el planeta vivía su peor contracción económica en décadas.

Pero además de ello, hay posibles explicaciones a por qué las acciones de las empresas argentinas que cotizan en la Bolsa no pararon de ser demandadas por los inversores.

“Este fue más que nada un rally energético” (Reschini)

“Las empresas argentinas están mucho mas sanas que el Estado. Eso se puede ver hasta en la comparación de la deuda soberana versus la deuda corporativa”, dijo Mariano Marcó del Pont de Silvercloud Advisors.

“Los inversores confian en el sector privado, no asi en el Estado. Tenes bonos a 25 de paridad soberano versus 80 90 de corporativos”, agregó, en referencia a los precios de emisiones de deuda en dólares en comparación con su valor nominal (la paridad se expresa en términos de valor de mercado por cada USD 100 de valor nominal).

Energía

Entonces, partiendo de la idea de que los precios de los activos financieros no responden a la situación actual sino al panorama que los inversores ven como más probable para el futuro inmediato, se puede intentar analizar por qué el mercado ve valor en las acciones de empresas locales.

“Lo correcto es ver si es algo generalizado, si fue una acción sola que arrastra al índice, un sector. Porque YPF duplicó su valor. En ese sentido, YPF y las energéticas aportaron mucho en parte por el arrastre de precios récord de la energía en el mundo. Y además, que las energéticas locales tuvieron el empuje de cierta desregulación de las tarifas”, dijo Mateo Reschini de Inviu.

“Y por el otro lado ya tenés el trade electoral, que se está empezando a notar también en los bonos soberanos”, agregó. “Las que más se movieron fue Transportadora de Gas del Sur, YPF, Comercial del Plata que algo de energía tiene, Transportadora de Gas del Norte, Central Puerto y, si mirás bien, no tanto los bancos que tienen el gran problema de qué va a pasar con los pasivos remunerados del Banco Central”, dijo.

“Este fue más que nada un rally energético”, concluyo Reschini.

Fuente: infobae.com

Exención de Bienes Personales: otra causa que impulsa el fuerte rally de los bonos dolarizados a fin de año

La deuda en dólares ya subió más de 30% desde los mínimos que había tocado en las semanas posteriores a la salida de Martín Guzmán. En las últimas jornadas se aceleró la mejora, junto a la recuperación de las acciones locales.

Los bonos en dólares siguen dando la nota y consolidan su fuerte recuperación. Ayer tuvieron una nueva suba y el riesgo país ya quedó al borde de perforar los 2.100 puntos, cuando había rozado los 3.000 puntos en las semanas posteriores a la renuncia de Martín Guzmán al ministerio de Economía, allá por fines de julio.

Ahora se sumó otro motivo que los impulsa: la exención al pago de Bienes Personales para los inversores argentinos que los mantengan en cartera al 31 de diciembre. En las sociedades de Bolsa detectaron muchas compras en los últimos días para aprovechar esta ventaja impositiva, que es relevante ya que la alícuota máxima del impuesto fue incrementada hasta el 1,5% para este año, en una polémica votación del Congreso de fines de 2021. En el caso de activos que se mantienen en el exterior, la alícuota diferencial aumenta hasta 2,25 por ciento.

El beneficio es que de acuerdo a la ley hay algunos activos que no pagan este gravamen. Los bonos, tanto en pesos como en dólares, son uno de ellos. Los plazos fijos tampoco están alcanzados si se los conserva a fin de año. No es casual que el stock de colocaciones en dólares por parte del sector privado haya crecido USD 260 millones en lo que va del mes.

Con la suba de las últimas jornadas, los bonos dolarizados vuelven a acercarse a la paridad de USD 30. Leo Chialva, director de Delphos Investment, explicó que “los precios ya están muy cerca de los niveles que tuvieron entre enero y mayo, que parecen más adecuados al momento que vive la economía argentina. De a poco fueron dejando atrás el derrumbe posterior a la salida de Martín Guzmán”.

Chialva, por otra parte, consideró que difícilmente las cotizaciones logren superar los USD 30 ó 32. “Si bien es cierto que las reservas netas subieron y que avanza el gasoducto para el próximo invierno, existe una gran incertidumbre por la sequía. El ingreso de divisas a partir de abril dependerá mucho de las lluvias de los próximos meses y eso es algo que Sergio Massa no puede manejar”.

También estos últimos días se notó el “efecto Messi”, ya que la Copa del Mundo que ganó la Argentina parece haber influido entre los inversores. Se registraron muy fuertes subas en las acciones argentinas, que también repercutieron en los bonos. Ayer fue otra jornada de importantes rebotes. Los bancos treparon hasta 7,5% en dólares en Wall Street, YPF subió casi 7% y otros papeles aumentaron entre 4% y 5%, tras el fuerte repunte que ya habían tenido el lunes.

Los bonos argentinos incluso lograron desacoplarse respecto a la deuda de mercados emergentes, que en los últimos días operó en baja, en medio de una fuerte corrección que también sufrió el mercado neoyorquino. La decisión de la Reserva Federal norteamericana de volver a subir las tasas la semana pasada, avisando además que aún resultaba prematuro cantar victoria en la lucha contra la inflación, tuvo un impacto negativo en los activos financieros a nivel global. Sin embargo, la deuda local no se dio por enterada y continuó su recuperación.

La cercanía del proceso electoral, sin embargo, plantea nuevos interrogantes, sobre todo concentrados en la deuda en pesos. La renovación de los vencimientos que se acumulan a partir de abril será cuesta arriba. Una situación de “stress” podría obligar a una mayor emisión de pesos para recomprar bonos y evitar la caída de las cotizaciones, tal como sucedió en junio y julio pasado.

En aquel momento, la fuerte presión sobre el tipo de cambio, que pasó de $200 a más de $300 también le pegó duro a los bonos en moneda extranjera. Aquel derrumbe recién ahora se terminó de recuperar en su totalidad.

Fuente: infobae.com

Los bonos de la deuda externa son la estrella del mercado con subas de hasta 45% en dólares desde mediados de octubre

Inesperadamente, se volvieron la estrella del mercado, derrotando a todas las inversiones en pesos y en dólares.

Lo mejor de la semana, y donde están puestas las esperanzas de los inversores, son los bonos de la deuda en dólares, en particular los que tienen legislación extranjera.

El bono más atractivo es el Global 2030 en dólares (GD30D), donde el aumento de los montos de negocios crece diariamente igual que su precio. El viernes acumuló un alza de 2,1 por ciento.

En este momento son los de mejor comportamiento entre los títulos de la deuda de los países emergentes. Son parte del vuelco de capitales hacia la región porque hay menos aversión al riesgo a pesar de la volatilidad de las Bolsas de Nueva York.

El riesgo país cayó 46 unidades (-2,1%) a 2.175 puntos básicos y perforó el piso de 2.200 puntos algo que no sucedía desde el 14 de junio pasado.

En la región, el ascenso de los bonos fue menor. De hecho, el EEM, el índice de los países emergentes subió apenas 0,3 por ciento. “La gran fortaleza que muestran hoy los bonos de la deuda es que suben a pesar de que desde afuera no llegan datos favorables. A mi me gusta mirarlo contra el ETF de Emerging Markets Bonds Ishares que es más amplio. Esta semana este ETF perdió 1% y el GD30D subió 9,5%. Es un dato para tener en cuenta porque saben estar bastante correlacionados. Desde mediados de octubre ese índice subió 12% contra 45% del GD30″, señaló Salvador Vitelli, analista financiero y experto en agronegocios.

Sorpresa

El dato sorprendente de la semana y que dejó dudas en muchos inversores fue el índice de inflación de 4,9% de noviembre. Hay comentarios de todo calibre sobre este número. Mucho más cuando el día anterior se pagaron tasas de hasta 117,6% en la licitación de bonos del Tesoro. Con este número de inflación son altamente positivas.

“Más allá del número de inflación, que no voy a discutir, no creo que Massa vaya a ser consistente con su plan de bajar la inflación sobre todo con la bola de pesos que se está emitiendo. Si bien en la licitación de bonos del Tesoro se consiguió financiamiento adicional de $400 mil millones que traen tranquilidad para diciembre, aunque la tasa de renovación sea elevada, lo único que quedó en el aire cuál es el organismo que compró bonos por $200 mil millones. Pero de todas maneras ante la elevada liquidez los inversores debían colocar en algún lugar los pesos. Pero 60% de todo lo que se colocó fue a tasa fija y solo 15% a dollar-linked porque no creen que vaya a haber devaluación. El problema es que veo que el grueso de los vencimientos es ante de las elecciones, en julio”, agregó Vitelli.

Vitelli descree que el Banco Central pueda alcanzar la meta de reservas de USD 3 mil millones a través del dólar soja. “Acumuló USD 1.824 millones de los cuales pudo retener 1.054 millones un costo de emitir casi $300 mil millones. En el anterior esquema de dólar soja a esta altura se llevaban liquidados más de USD 5.000 millones. Si a ese número lo extrapolamos, me da que a fin de mes se van a liquidar 2.791 millones”, señaló.

Las compras del viernes reafirman este cálculo. El Central se llevó USD 55 millones. Los dólares alternativos siguen volátiles debido a las obligaciones de diciembre donde hay que pagar aguinaldos, sueldos, vacaciones y hay gastos por las fiestas, además del vencimiento de resúmenes de tarjetas. Por eso el viernes los dólares alternativos cerraron en equilibrio. El MEP en la semana bajó 2,70% a $ 320,10 y el contado con liquidación 1,68% a 332,31 pesos. El único dólar que subió fue el “blue” que aumentó 5 a 331 pesos.

Esta semana la atención va a estar puesta en los bonos de la deuda que se han convertido inesperadamente en la estrella del mercado derrotando a todas las inversiones en pesos y en dólares. Son los primeros en ubicarse de cara a las PASO.

Baja la inflación, ¿se termina una tendencia?

Mercado internacional

Tal como lo esperaba el mercado, la inflación interanual en EE. UU. fue mejor que lo presentado el mes pasado. El IPC determinó que la inflación es del 7,1% no solo una mejora respecto del 7,7% de octubre, sino también a las estimaciones de los analistas. En este contexto los tres principales índices del mercado bursátil operan levemente alcistas.

Más allá del dato inflacionario, Wall Street tiene las miradas puestas en el discurso de la Reserva Federal que tendrá lugar mañana durante el desarrollo de la rueda bursátil. Cabe destacar que la Fed mantiene una política monetaria contractiva con el objetivo de luchar contra la inflación en los Estados Unidos, pero el principal foco de atención está en el puntaje de la tasa de interés. La Fed venía desarrollando una suba continua de la tasa de referencia en torno a los 0,75% (75 puntos básicos). Sin embargo, comenzó a ralentizar dicha suba en 0,5% (50 puntos básicos) con el objetivo de que la economía estadounidense no ingrese en una etapa de recesión. Por lo tanto, y con el dato del IPC conocido, Wall Street espera por el discurso de Jerome Powell sabiendo que son altas las probabilidades de que la Fed mantenga el ritmo de suba en 0,5%.

También, con relación al mercado de deuda, los rendimientos de los bonos del Tesoro caen con fuerza tras la publicación de los datos, un indicio de que la batalla de la Reserva Federal contra la inflación empezó a dar sus frutos y de que el endurecimiento futuro podría ser menos agresivo.

Luego de un año muy difícil para el mercado, con mucha incertidumbre y volatilidad, parece que todo comienza a acomodarse de a poco. Los tres principales índices llevan pérdidas acumuladas desde enero, en distintas proporciones, y por eso se habla de que el mercado sigue en tendencia bajista. Sin embargo, parece haber tierra en el horizonte ya que a mediados de octubre, los tres índices encontraron un piso. Este piso puede ser temporal y luego perforarse, pero también pudo haber sido el momento en el que el mercado encontró su mínimo más bajo. Dependiendo del desarrollo de la economía como un todo, Wall Street parece querer torcer la tendencia bajista que lleva casi un año y volver a generar mínimos cada vez más altos.

Mercado local

Sin grandes sobresaltos en las acciones, el Merval se mantuvo neutral luego de la baja de ayer. En el inicio de la semana, el Merval cedió más del 2%, y tras alcanzar un máximo histórico de 171.000 puntos, el índice de la bolsa local retrocedió pero no cambia su rumbo.

Por su parte, los bonos soberanos en dólares vuelven a subir y los rendimientos se ubican por debajo del 45% en el caso de los títulos emitidos bajo legislación local, y en torno al 37%, en el caso de los emitidos bajo legislación extranjera. Las paridades ya superan el 24% en el AL30 y el 28% en el GD30.