En otra dura jornada para los activos argentinos, las acciones y bonos en dólares dejaron pérdidas de más de 8%

La bolsa porteña extendió las caídas con un retroceso de 3,2%, afectado por la derrota del oficialismo en la Cámara de Diputados y por el descenso del tipo de cambio implícito. De esta manera, el índice se ubica ahora en 895 dólares. En la plaza externa, las acciones de empresas argentinas que se negocian en el exterior marcaron descensos generalizadas de hasta 8,4%, en una rueda de clima negocios dispar en Wall Street.

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación Nueva York se negociaron con bajas a lo largo de la curva de hasta 1,8%, lideradas por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron resultados positivos de hasta 0,4%, encabezados por el TX24.

A nivel local, el Gobierno nacional redujo durante enero un 98% las transferencias discrecionales a las provincias, anunció hoy el vocero presidencial, Manuel Adorni, quien consideró que si todos los argentinos "están haciendo un esfuerzo" en materia económica, "también lo tienen que hacer los gobernadores". El funcionario destacó que le medida se trató de una decisión del presidente Javier Milei y que responde a "lo que dijo siempre" sobre el tema.

"Durante enero se redujeron 98 por ciento las transferencias discrecionales a provincias. Estamos transparentando un sistema que funcionaba en favor de la propia política. Los recursos se están enviando a través de las transferencias automáticas. Las discrecionales se han terminado", comentó Adorni en su habitual conferencia de prensa en Casa Rosada.

Qué pasa en los mercados del mundo

Las principales acciones de Wall Street se negociaron con tendencia positiva, haciendo una pausa después de alcanzar nuevos máximos históricos, mientras los inversores aplaudían las perspectivas del fabricante de chips Arm y buscaban un nuevo impulso en la última tanda de resultados corporativos.

El humor de la plaza del NYSE mejoró tras nuevos datos económicos sólidos y ganancias optimistas, que ayudaron al índice de referencia S&P 500 a marcar un nuevo máximo. Pero algunos inversores se preguntan si las ganancias podrán ser sostenidas, en un contexto de incertidumbre en cuanto a qué hará la Reserva Federal con su tasa de política monetaria. Los especialistas redujeron sus apuestas sobre un recorte de las tasas de interés en marzo gracias a las advertencias de los funcionarios del banco central.

En el frente corporativo, las acciones de Arm se dispararon casi un 48%, lo que aumentó las esperanzas de que la inteligencia artificial y la tecnología sigan impulsando el mercado. El fabricante de chips hizo una previsión sorprendentemente optimista basándose en su expansión a nuevas áreas.

En Asia, las preocupaciones sobre la deflación en China se reavivaron cuando los datos mostraron que los precios al consumidor en la segunda economía más grande del mundo cayeron a su mayor caída desde 2009 en medio de la crisis financiera global.

Wall Street

Los principales índices de Wall Street marcaron resultados positivos. Así, el S&P 500 ganó 0,06%; el industrial Dow Jones sumó 0,13%; y el tecnológico Nasdaq avanzó 0,24%.

Merval

El Merval marcó una caída de 3,2%. En este contexto, los descensos de las acciones líderes fueron registrados por Edenor (-8,2%); Banco Supervielle (-6,9%); y Transener (-6,1%).

ADRs

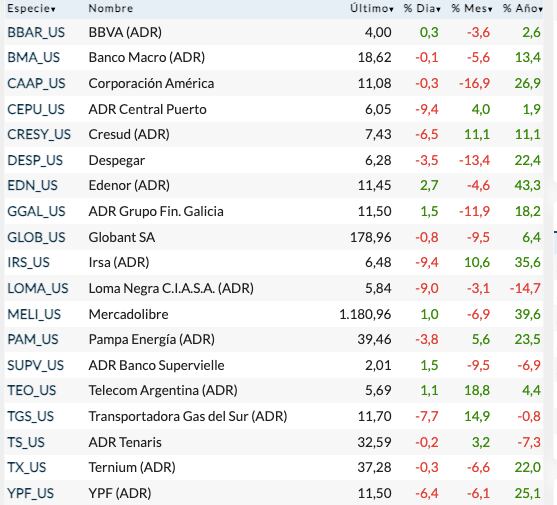

En Wall Street, los papeles de las firmas argentinas se negocian con mayoría de resultados negativos. De esta manera, las pérdidas correspondieron a Edenor (-8,4%); Banco Supervielle (-6,9%); y Grupo Financiero Galicia (-5,9%).

Bonos

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación Nueva York se negociaron con bajas a lo largo de la curva de hasta 1,8%, lideradas por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron resultados positivos de hasta 0,4%, encabezados por el TX24.

Riesgo país

El riesgo país se ubica en torno a los 1.956 puntos básicos.

Fuente: iprofesional.com

Las reacciones del mercado: los bonos en dólares y las acciones argentinas en Wall Street subieron con fuerza

Ese a un buen arranque, la bolsa porteña retrocedió un 0,6%, luego de que la plaza local comenzara a analizar las implicancias del plan que presentó ayer el ministro de Economía, Luis Caputo. De esta manera, el índice se ubicó ahora en 995 dólares. En la plaza externa, las acciones de empresas argentinas que se negocian en el exterior marcaron subas de hasta 11,8%, encabezadas por Despegar, en una jornada de clima negocios positivo en Wall Street.

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación Nueva York cerraron con mayoría de alzas a lo largo de la curva de hasta 3,8%, liderado por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron incrementos de hasta 15,3%, encabezados por el TX26.

A nivel local, el ministro de Economía anunció el martes que el tipo de cambio oficial pasará a ser de 800 pesos por dólar, en un salto cambiario que implica en los hechos una corrección nominal de casi el 119% en relación con la cotización promedio que tenía hasta la jornada de ayer, de $366, transformándolo en el mayor aumento del tipo de cambio de su historia.

Con la devaluación anunciada, el dólar oficial acumula un incremento del 332% en lo que va del año, si se toma como referencia los $185,36 a los que cotizaba el 2 de enero último. Así, el dólar exportador sería de 80/20: 80% al tipo de cambio oficial de $800 y 20% al CCL lo que daría un tipo de cambio implícito de $850. Por el lado de las importaciones, se sube el impuesto País al 17,5% con lo cual se iría a $940, mientras que el dólar tarjeta, ahorro y turista sería de $1.280 dado que se le suman percepciones de ganancias.

Desde Portfolio Personal Inversiones señalaron que prevén una buena performance de la deuda soberana y del equity, mientras que esperan un cambio de valor relativo desde instrumentos dollar linked en favor de los bonos CER. En este sentido, señalaron: "Nos mantenemos constructivos con el peso de mediano plazo. Creemos que los dólares financieros subirán al comienzo, pero en menor medida que el salto del dólar oficial. Ergo, una brecha bastante más acotada. No obstante, los meses del verano (hasta la cosecha gruesa) serán desafiantes y el mercado seguirá al detalle la ejecución del plan en los números fiscales", previeron.

Qué pasa en los mercados del mundo

Las principales acciones de Wall Street finalizaron con tendencia positiva, tras la noticia de que la Reserva Federal mantuvo su tasa de interés de referencia en un rango de 5,25%-5,50%, la más alta en 22 años, medida que había sido ampliamente anticipada por los inversores.

El presidente de la Reserva Federal, Jerome Powell, dijo en una conferencia de prensa hoy por la tarde que probablemente "estemos en o cerca de la tasa máxima de este ciclo". Sin embargo, añadió que los participantes (del FOMC) no querían descartar la posibilidad de nuevos aumentos.

"Los recientes indicadores sugieren que el crecimiento de la actividad económica se moderó" desde el tercer trimestre, señaló el Comité de Política Monetaria de la Fed (FOMC) tras su reunión iniciada el martes.

Ayer se conoció que el Índice de Precios al Consumidor (IPC) de Estados Unidos bajó una décima en noviembre último, hasta el 3,1%, mientras que la variable subyacente se mantuvo sin cambios en el 4%, su menor nivel desde setiembre de 2021.

Wall Street

Los principales índices de Wall Street cerraron con resultadospositivos. Así, el S&P 500 gana 0,06%; el industrial Dow Jones sube 0,01%; y el tecnológico Nasdaq avanza 0,16%.

Merval

El Merval marcó una caída de 0,6%. En este contexto, los descensos de las acciones líderes fueron registrados por Ternium(-6,78%); Aluar(-6%); y BYMA(-5,94%).

ADRs

En Wall Street, los papeles de las firmas argentinas cerraron con incrementos generalizadas. De esta manera, las subas correspondieron a Despegar (11,8%); Banco Supervielle (6,5%); y BBVA Argentina (4,1%).

Bonos

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación Nueva York cerraron con mayoría de alzas a lo largo de la curva de hasta 3,8%, liderado por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron incrementos de hasta 15,3%, encabezados por el TX26.

Riesgo país

El riesgo país se ubica en torno a los 1.817puntos básicos.

Fuente: iprofesional.com

Noviembre comenzó optimista

Mercado internacional

Wall Street comenzó la jornada con optimismo a la espera del anuncio de la Fed sobre la suba o no de la tasa de interés. Sin embargo, al pasar las horas muchos activos empezaron a recortar ganancias y se retornó a la incertidumbre respecto a lo que anunciaría el presidente del organismo, Jerome Powell, en su conferencia de prensa.

En esta línea, a mitad de jornada los activos volvieron con más impulso al optimismo, y los principales índices subieron cerca del 1% tras reaccionar al discurso de Powell. El presidente de la Fed anunció que por el momento no habrá suba de tasas, a pesar de los buenos datos económicos que se fueron presentando en el último trimestre. Asimismo, mencionó que no se proyecta una disminución en la misma, y la pregunta que hoy se hacen es si será necesario un aumento más para alcanzar su objetivo del 2% anual en la inflación.

Por otro lado, continúa la temporada de balances: en el cierre de ayer presentó su resultado trimestral AMD, los cuales fueron mejor que lo estimado y hoy cerró al alza en 9,69%. Hoy antes de la apertura se conocieron los resultados de Kraft Heinz (KHC), CVS Health Corp (CVS) y Ternium ADR (TX), los dos primeros superaron las estimaciones a diferencia de Ternium que solamente superó las estimaciones en ingresos pero no así en ganancias por acción. Asimismo, tras el cierre presentaron Mercadolibre (MELI), Paypal (PYPL), Qualcomm (QCOM) y Airbnb (ABNB).

En esta línea, los principales índices estadounidenses finalizaron la jornada al alza, 0,68% para el Dow Jones,1,05% para el S&P500 y 1,74% para Nasdaq.

Mercado local

La plaza local comenzó noviembre con optimismo, los activos que cotizan en el panel líder finalizaron la jornada con alzas generalizadas, no solamente en la plaza en pesos, sino que los activos que cotizan en forma de ADR en la plaza neoyorquina se mostraron con subas contundentes. Entre las acciones en pesos, podemos destacar con la mayor suba a Bolsas y Mercados Argentinos (BYMA) con 11,23%, seguido por Banco Macro con 11,08%. De esta manera, el índice Merval finalizó la jornada con una suba de 6,5% en los 616.796 puntos.

Entre los acontecimientos a destacar, hoy Argentina le hizo un desembolso al Fondo Monetario Internacional por US$ 2.600 millones, el cual se pagó una parte con swaps chinos y el resto con DEG.

Con relación a la renta fija, los bonos soberanos en dólares, se acoplaron al impulso de la renta variable, tanto la legislación local como la extranjera cerraron la jornada al alza, y podemos destacar al GD30D con una suba superior al 4%.

Para finalizar, los dólares financieros, luego de varias jornadas con descensos, en la jornada de ayer comenzaron a tomar un impulso que continuó hoy. El dólar MEP que se obtiene con AL30 finalizó con su cotización en $872,67, un incremento del 1,6%. Por su parte, el contado con liquidación se posicionó en torno a los $883.

Fuente: rava.com

Falso rebote y continuidad bajista

Mercado local

Una nueva jornada negativa para el índice de la bolsa local en medio de un contexto de incertidumbre ante la definición en la segunda vuelta de las elecciones presidenciales. El Merval cedió más de 1% y arrastra una baja superior al 17% en tan solo siete rueda, debido a que las acciones argentinas sufrieron grandes bajas luego de conocerse el resultado electoral del pasado domingo.

Por el lado del mercado de deuda, las tasas de interés requeridas para los bonos argentinos en dólares hacen atractivos los precios de los títulos públicos, cuyas cotizaciones se mueven por debajo del 30% de paridad. AL30D acumula una caída superior al 12% en dólares en lo que va del mes y posee una TIR levemente inferior al 58%. El GD30D, por su parte, cotiza en torno a los 29 dólares con un rendimiento requerido del 50%. En este contexto, los rendimientos de los bonos impulsan los precios a la baja haciendo del mercado de deuda una oportunidad para ciertos inversores. En la jornada de hoy, se registraron caídas generalizadas en los títulos públicos: AL30D pierde más de un punto porcentual mientras que GD30D lo hace en más de 3%.

El tipo de cambio MEP cotiza en torno a los $860 por dólar en el contexto de una fuerte baja luego de los resultados del domingo. El contado con liquidación (CCL) cotiza en torno a los $870 y lleva la brecha entre ambos tipo de cambio al 1%.

Mercado internacional

Wall Street cierra a la baja en la jornada de hoy, arrastrado por el sector tecnológico. Las grandes empresas tecnológicas dan a conocer sus resultados y arrastran a la baja al Nasdaq quien perdió más de 1% hoy y más de 3% en dos jornadas. Dow Jones y S&P500 hacen lo propio pero menos de un punto porcentual.

Meta Platforms (META) superó las expectativas al presentar ingresos y ganancias superiores a los estimados por los analistas. Sin embargo, sus acciones caen más del 2% tras conocerse la pérdida sufrida por la división Reality Labs. Las acciones de IBM (IBM) ganan más del 5% luego de que la empresa presentara un beneficio por acción superior al estimado.

Al cierre de la rueda, Amazon (AMZN) e Intel (INTC) darán a conocer sus balances trimestrales, los cuales tienen mejores previsiones que los conocidos en el mes de julio. Mañana será el turno de las petroleras Chevron (CVX) y Exxon Mobil (XOM).

La semana que viene tendrá lugar una nueva reunión de la Reserva Federal de los Estados Unidos para definir los tipos de interés de cara al año que viene. Las probabilidades se inclinan a que la autoridad monetaria no subirá el precio del dinero en la economía. De todas formas Wall Street se enfoca en el discurso que dará el titular de la Fed, Jerome Powell, quien suele generar gran volatilidad en el mercado al momento de justificar la decisión de política monetaria.

Fuente: rava.com

Fuertes bajas en algunas acciones líderes que venían sirviendo como refugio para los inversores

Al mismo tiempo que cayeron los bonos de la deuda, la Bolsa tuvo una jornada muy negativa con bajas en los papeles del 12% en pesos.

Los números de los mercados no son precisamente una apuesta al futuro. Lo que más se destacó fue que uno de los miedos de los inversores, el plan de transformar al dólar en la moneda local, tiene menos probabilidades de concretarse.

El analista financiero Franco Tealdi hizo hincapié en este detalle. “Tuvimos distintos escenarios. Los bonos recibieron un golpe enorme y terminaron con bajas de 7% promedio en Nueva York, después hicieron un pequeño rebote coincidiendo con la tasa de los bonos del Tesoro de Estados Unidos que tocó 5%. Por el lado de las acciones, los bancos que venían muy golpeados por el plan de dolarización de Milei fueron beneficiados, igual que el contado con liquidación y los bonos en pesos.”

“Por el contrario, las acciones que venían muy para arriba junto a la curva de dólar futuro como refugio ante la incertidumbre de devaluación, la pasaron mal. Por caso Ternium terminó 20% abajo. Era un papel muy buscado como refugio anti devaluación. Los bonos CER también se vieron favorecidos por el no triunfo de Milei en primera vuelta”, explicó el analista.

De todas maneras, los bonos de la deuda también cayeron con fuerza. El AL30D perdió 12% y su paridad está en 24% y para volver a la paridad de 38% que ostentó hasta hace poco debería subir 68%. Por eso, el ministro de Economía dijo que trabajaba en un plan para revalorizar los bonos de la deuda.

El GD30, el otro bono que se usa para evitar la suba del dólar y tiene ley extranjera, tuvo una caída similar y su paridad quedó por debajo de 30%. Son valores que los dejan cerca de la zona de default. De hecho, la calificadora de riesgo Moody’s advirtió sobre un alto riesgo de incumplimiento entre 2024 y 2025.

Por caso los bonos duales, que tenían precios adelantados y ajustan por devaluación o inflación, bajaron hasta 10,77%. Lo mismo sucedió con el TV24 que está atado al dólar y perdió 8%. Pero los Bonos CER subieron entre 8 y 11%.

El informe de la consultora F2 de Andrés Reschini señala que “no hubo dólar Melco y prevaleció el dólar Rubinstein, o sea que el tipo de cambio siguió en $350. El BCRA terminó la rueda con compras por USD 195 millones en el Mercado Único y Libre de Cambios y, si bien no le vienen nada mal, como el volumen de operaciones fue de USD 365 millones muestra que se autorizó menos demanda importadora. De esta manera, la dolarización de carteras bajó un cambio. El contado con liquidación (CCL) por ADRs cayó 6,2% aunque la brecha con dólar oficial sigue elevada en 180%. El volumen operado en el AL30D a 48 horas, un indicador de la demanda del MEP, cayó a USD 38 millones por debajo del menor monto de octubre que fue de USD 67 millones”.

Reschini consideró que el resultado del domingo “eliminó las chances de un salto cambiario por estos días y, tras recibir grandes flujos en las semanas previas, los instrumentos dollar linked sufren retiros y los futuros ajustan con fuertes bajas que llegan hasta 29,3% como fue el caso de enero 2024. De esta manera, diciembre y enero caen hasta perforar el nivel de precios que tenían el 31 de agosto pasado”.

Por otra parte, el ministerio de Economía para no devaluar generalizó el dólar privilegiado que permite liquidar todas las exportaciones 70% por el mercado oficial y 30% por el CCL durante un mes.

En el mercado intervenido de 24 horas el MEP subió 42 centavos a $899,33, mientras el CCL bajó $175,9, devolviendo el overshooting (disparada) del viernes.

En el Senebi, donde las operaciones son sin intervención, el MEP en el mercado de contado inmediato perdió $35 a $930 y el CCL, $15 a $995.

En la plaza del “blue”, los operadores se cubrieron de la volatilidad y aumentaron la brecha entre el precio de compra y el de venta a $100. Por eso vendieron a $1.100 y compraron a $1.000. El llamado dólar “deep blue” desapareció junto con los operativos policiales.

Las reservas, a pesar de las compras, no pudieron aumentar más de USD 7 millones a 24.551 millones por el retiro de depósitos y la intervención en el mercado de cambios.

La Bolsa la pasó mal. Los negocios sumaron $23,4 mil millones, un volumen elevado, pero el S&P Merval de las acciones líderes perdió 12,36% en pesos y subió 4% en dólares debido a la caída del CCL.

Las principales bajas fueron las de Ternium (-21,63%), Aluar (-18,96%) y Loma Negra (-17,44%). Hubo tres alzas: Mirgor (+17,62%), Banco Macro (+1,57%) y Banco Francés (+0,95%).

Los ADRs -certificados de tenencias de acciones que cotizan en las Bolsas de Nueva York- tuvieron una rueda negativa. Las mayores caídas fueron las de IRSA (-10,5%), y Central Puerto (-9%).

La dolarización de carteras no terminó. El mercado se está acomodando a la nueva situación y las coberturas ante la segunda vuelta electoral, seguirán. Las dudas estarán interfiriendo en los mercados hasta el 19 de noviembre.

Fuente: infobae.com

El Merval "voló" por novena rueda consecutiva y acumuló en octubre una ganancia de más de 25% en dólares

El Merval avanzó 8,3% y se ubicó en 824.359,98 puntos básicos, con lo que extendió las subas por novena rueda consecutiva. En tanto, en moneda dura finalizó en 855 unidades y acumuló en lo que va de octubre una ganancia de 25,1% medida en dólares. En la plaza externa, los ADRs de empresas argentinas que operan en el exterior cerraron en terreno positivo de hasta 11,2%, donde se destacó la performance Central Puerto, en una rueda en la que las principales acciones estadounidenses operaron con resultados dispares.

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación extranjera registraron incrementos en la mayor parte de sus tramos de hasta 6,55%, encabezados por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron descensos a lo largo de curva de hasta 2,16%, liderado por el TX 25.

A nivel local, la semana pasada el Tesoro logró captar $796,6 billones mediante la licitación de una Lelite a octubre, dos Lecer (X18E4 y X20F4), dos bonos duales (TDJ24 y TDG24) y dos bonos dollar linked (TV24 y TV25). Frente a vencimientos que ascendían a cerca de $752,3 billones, concentrados casi totalmente en manos de inversores privados, el rollover de la operación fue de 105,8%, a falta de la segunda vuelta.

En cuanto a la demanda, el papel más demandado fue el TDJ24, con el 41,1% del valor efectivo adjudicado, seguido del TDG24, con el 17,8%. La próxima licitación tendrá lugar el día jueves 27 de octubre, en lo que será la primera licitación post elecciones generales.

Qué pasa en los mercados del mundo

Wall Street registró altibajos en sus principales índices, tras el dato de que las ventas minoristas de septiembre crecieron respecto al mes anterior, reflejando la "resistencia" del consumidor estadounidense, a pesar de la búsqueda de una desaceleración por parte de la Reserva Federal.

De esta manera, las ventas minoristas aumentaron un 0,7% en septiembre respecto al mes anterior, más del doble de las estimaciones de Wall Street de un crecimiento del 0,3%. Las ventas excluyendo automóviles y gasolina aumentaron un 0,6%, por encima de las estimaciones de expertos. Mientras tanto, las ventas de agosto se revisaron al alza hasta el 0,8% desde un aumento del 0,6% informado anteriormente.

El informe de septiembre, publicado por el Departamento de Comercio de Estados Unidos, ofreció una "foto" del gasto de los consumidores, en un momento en que los datos económicos fueron más fuertes de lo esperado, a pesar de la campaña de aumento de las tasas de interés de la Reserva Federal que busca enfriar la inflación y el consumo.

El crecimiento de las ventas minoristas de septiembre se produce a pesar de los crecientes obstáculos que enfrenta el consumidor, como un entorno crediticio cada vez más estricto, los precios de la gasolina que alcanzaron máximos de 2023 y la reanudación de los pagos de préstamos estudiantiles.

Wall Street

Los principales índices de Wall Street se negociaron con resultados mixtos. Así, el S&P 500 bajó 0,01%; el industrial Dow Jones avanzó 0,04%; y el tecnológico Nasdaq retrocedió 0,25%.

Merval

El Merval marcó una suba de 8,3%. En este contexto, las alzas de las acciones líderes fueron registradas por Banco Macro (14,24%); Pampa Energía (12,97%); y Central Puerto (11,38%).

ADRs

En Wall Street, los papeles de las firmas argentinas cerraron la jornada con mayoría de resultados en verde. De esta manera, las ganancias fueron anotadas por Central Puerto (11,2%); Telecom Argentina (10,8%); e Irsa (8,9%).

Bonos

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación extranjera registraron incrementos en la mayor parte de sus tramos de hasta 6,55%, encabezados por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron descensos a lo largo de curva de hasta 2,16%, liderado por el TX 25.

Riesgo país

El riesgo país se ubica en torno a los 2.376 puntos básicos.

Fuente: iprofesional.com

Alerta en el mercado: a solo una semana de las elecciones, los inversores definen cómo esperarán el resultado

Llegamos a la última semana previa a las elecciones en un contexto de crisis total. La inflación de septiembre aceleró nuevamente rompiendo otro récord desde la última hiperinflación marcando 12.7% mensual. Una vez más los rubros "alimentos y bebidas" (14.3%) como "prendas de vestir y calzado" (15.7%) son los que empujan hacia arriba al índice. Son precisamente estos rubros los que más afectan los bolsillos de los que menos tienen.

Una vez conocido el dato, el BCRA decidió subir la tasa de política monetaria junto a la de los plazos fijos a 30 días, de 118% TNA a 133% TNA (10.93% TEM). Decisión que llega tarde y que debería haberse tomado hace un mes cuando la inflación de agosto marcó el 12.4%. En ese momento no se modificó la misma dado que la entidad reguladora estimó que esa inflación era transitoria y producto de la devaluación posterior a las PASO. Su análisis fue errado y la inflación lejos de desacelerar siguió su carrera ascendente. En los últimos 2 meses hemos sufrido una suba de precios del 26.7% lo que implica que el traslado a precios de la devaluación fue total.

Esta falta de respuesta del BCRA permitió vivir en las últimas semanas una corrida contra el peso que afectó tanto a la deuda pública en moneda local como también a los plazos fijos que bajan un 13.5% en términos reales desde fines de agosto.

Son precisamente esos pesos los que se utilizan para ir al dólar. Hemos visto que el BLUE ha superado los $1.000 para cerrar el jueves en $980. El CCL y el MEP no se quedaron atrás y terminaron en $ 959 y $ 870 respectivamente. Se trata de una suba de 30% en el último mes y de hasta 180% durante este 2023 que aún no termina.

La caída de las reservas

En septiembre, el BCRA ganaba dólares en el mercado de cambios y perdía en el financiero intentando controlar la brecha, en agosto pierde en ambos. En solo 2 semanas las reservas bajaron u$s1.700 millones.

Ante este escenario, el gobierno desplegó distintas medidas. Además de la suba de tasas mencionadas, la CNV volvió a cambiar el parking para empresas que pasó a ser de 5 días hábiles y que además deberán avisar antes de hacer una operación. Eso hace que para esta semana, que es solamente de 4 días, toda operación de MEP de estas empresas quede para después de las elecciones.

Medidas del Gobierno previas a las elecciones

Adicionalmente, decidió salir a la calle con la AFIP intentando generar temor en quienes operan en este mercado. Si quieren combatir a las cuevas por ser una actividad no aprobada está bien, pero cerrar las cuevas para evitar que suba el dólar es como clausurar las carnicerías para evitar que suba la carne.

La posibilidad de estabilizar la situación con estas medidas son escasas, por no decir nulas. Un gobierno sin credibilidad y a pocas semanas de terminar su mandato tampoco está en condiciones de trabajar sobre las expectativas con promesas de correcciones con implementación a futuro. La volatilidad se mantendrá durante esta semana y los inversores deberán decidir cómo esperarán el resultado del próximo domingo.

No se trata de una decisión sencilla dado que más allá de las encuestas conocidas el mercado no parece haber descontado ningún resultado y el próximo lunes podemos tener movimientos importantes según como salga el proceso electoral.

Hasta ahora, las acciones argentinas han sido una buena cobertura tanto contra la inflación como así también contra la suba del dólar. En los últimos días, vimos que los bonos hard dollar lograron encontrar cierto piso y los fondos dollar linked han tenido suscripciones netas por $188.000 millones en los últimos 30 días. Los grandes perdedores han sido la deuda en moneda local tanto a tasa fija como variable como así también los bonos CER.

Luego del resultado de las elecciones se debe buscar dar mayor certidumbre sobre el futuro; seguir en esta dinámica se hace insostenible. Más allá de existir segunda vuelta o no, se deberán buscar anclas para estabilizar nuestra moneda. Los riesgos de no hacerlo implica acelerar, no solo la suba del dólar, sino también de la inflación. En un país con más de 40% de pobres este nivel de inflación o mayor no se reduce a que suben los precios nada más, sino que se está al borde de un estallido social. Y aún si el estallido se produce en este gobierno las consecuencias impactarán de lleno en el inicio de la próxima gestión pudiendo condicionar fuertemente la misma.

Comienza una semana corta pero difícil, que de no primar la cordura por parte de todos los protagonistas podría trasladarse a meses de inestabilidad económica, política y social.

Fuente: iprofesional.com

El tipo de cambio continúa al alza

Mercado internacional

El optimismo del inicio de semana se alejó de Wall Street cuando se conocieron las encuestas sobre ofertas de empleo y rotación laboral (JOLT) que mostraron un aumento y fortalecimiento en el sector laboral, lo que avivó los temores en el público inversor.

En este contexto, vuelve a aparecer la posibilidad de nuevos aumentos de tipo de tasa de interés y un edurecimiento en la próxima reunión sobre políticas monetarias de la Reserva Federal este mes. Lo que se reflejó en los bonos del Tesoro que están en su punto más alto.

En esta línea, los principales índices estadounidenses finalizaron a la baja con 1,29% para el Dow Jones, 1,33% para el S&P500 y 1,87% para Nasdaq.

Mercado local

Cuanto más se acercan las elecciones generales, se acentúa la volatilidad en la plaza local. En lo que respecta a los activos que cotizan en el panel líder, iniciaron la jornada con bajas, tanto en la plaza en pesos como en los ADR que operan en la plaza neoyorquina. Asimismo, se puede ver una fuerte presión del dólar en el mes y los dólares financieros continúan al alza: el MEP que se opera con bonos soberanos cerró la jornada con una suba del 1,5%, mientras que el que se obtiene por letras finalizó con una suba del 4,4%. Por su parte, el contado con liquidación cerró en torno a los $837,8, con una suba del 1%.

En esta línea, el tipo de cambio CCL moderó las bajas de las acciones en pesos, la historia fue distinta en Wall Street. De esta manera, Edenor descendió más de 10%, y en cuanto al sector financiero las bajas promediaron el 4%.

Por último, el Merval en pesos finalizó en 561.427 puntos básicos, con un aumento del 0,8%, mientras que en dólares descendió 0,2% ubicándose 670 puntos, mientras que el riesgo país volvió a incrementarse hasta los 2.637puntos.

Bonos y acciones: por qué los activos locales vienen en caída libre y qué podría pasar en octubre

En septiembre, el Merval acumuló una baja del 18% en dólares y los bonos soberanos de deuda promediaron retrocesos del 14%.

En septiembre, los bonos y acciones locales se tiñeron de rojo. Tras haber acumulado grandes alzas en los primeros ocho meses del año, después de las elecciones primarias, la tendencia se revirtió, ante un escenario de creciente incertidumbre política, inestabilidad macroeconómica y toma de ganancias. Tampoco ayudaron los vientos que soplaron desde el exterior.

En ese escenario, el principal índice accionario de la Argentina cerró el mes en las 684 unidades, al ajustar por el tipo de cambio contado con liquidación (CCL). Se trató de valores mínimos pre-PASO. Tan solo un mes atrás, el S&P Merval se encontraba por encima de los 830 puntos: acumuló una caída en del 18,3%.

“El Merval se acerca al piso marcado tras la mala racha de comienzos de mes. Es cierto que ni el contexto global ni el regional ayudan, pero el ‘high beta’ [mayor volatilidad] argentino y la gran incertidumbre política actual hacen de las suyas para potenciar las pérdidas”, señalaron desde la sociedad de bolsa Delphos Investment.

Al observar el panel principal, las compañías más afectadas pertenecieron al sector financiero. El Banco Macro acumuló una baja del 31,3% en pesos en lo que va de septiembre. Le siguieron en la lista el BBVA (-30,9%), el Banco Supervielle (-25,1%) y el Grupo Financiero Galicia (-24,4%).

Para Fernando Camusso, director de Rafaela Capital, la mala performance que vienen teniendo los activos de renta variable se explica por el aumento de los desequilibrios que presenta la economía. Mientras que en otros puntos del globo hay inversiones que están pensadas para aquellos ahorristas que miran hacia el mediano y largo plazo, en la Argentina “todo es un trade”.Los operadores, tanto locales como extranjeros, buscan constantemente las ventanas de oportunidad que se presentan en el mercado de capitales “pero en un supercorto plazo”. Y ese momento, fueron las PASO.

“El Merval llegó a estar cerca de los 900 dólares, los bonos también tuvieron un rally alcista. Entonces, tras las elecciones, se liquidaron las posiciones y tomaron ganancias. Fue un trade, porque hoy las señales pasan por la política y no están claras para nadie. No está habiendo los volúmenes que uno podría esperar que lleguen del exterior, los inversores extranjeros no están mirando con ansias a la Argentina. Hasta que políticamente el país no se ordene, los dólares no van a aparecer”, agregó.

La mala racha también impacta a los bonos soberanos de deuda, que acumularon caídas en dólares de entre el 10,7% (GD46D) y 18,9% (GD41D) en septiembre. Según Alain Fainsod, CCO de la mesa de operaciones de Cocos Capital, gran parte de ese rojo se debe al escenario de recurrente déficit presupuestario, escasez de divisas en el Banco Central (BCRA), crecimiento de los pasivos remunerados en el corto plazo y la alta inflación.

“Si bien el desempeño de mercados emergentes ha sido malo en este período, los factores que principalmente explican esta performance de los activos financieros argentinos considerados de mayor riesgo, son el sostenido deterioro de la macroeconomía local y un resultado de las elecciones PASO que no logra reducir la incertidumbre sobre el rumbo del orden económico que prevalecerá en Argentina en los próximos años”, sumó.

Con fuerte caída de precios, ¿hay oportunidad de compra?

Ahora, la mirada de los inversores está puesta en qué sucederá el próximo 22 de octubre, cuando se lleven adelante las elecciones generales. Sin embargo, los analistas del mercado no están tan seguros de que vuelva a sucederse un rally tal como sucedió en la primera mitad del año. Incluso a pesar del reajuste de precios.

“Sería poco probable volver a observar el rally que finalizó en 29 de agosto con el Merval en US$849, durante el cual el índice corría por encima de la depreciación del peso. Aunque las empresas posean activos cuya cotización es primordialmente en dólares, los ingresos futuros de las mismas, que explican la mayoría de sus valuaciones, en general disminuirían en dicha divisa de haber una nueva devaluación o incluso una liberación del tipo de cambio. En definitiva, una aceleración de los tipos de cambios financieros que presionen sobre el dólar mayorista poco ayudaría al índice”, agregaron desde Portfolio Personal de Inversiones (PPI).

Podría haber algunas oportunidades puntuales. Sobre todo si se tienen en cuenta aquellas compañías que poseen ingresos dolarizados, como las energéticas y el sector Oil&Gas, según PPI. Desde Delphos Investment sumaron que de continuar el efecto de ajustes de precios relativos del mercado podrían verse beneficiadas empresas como Central Puerto, que se ubica 14% por debajo del cierre del 11 de agosto. En un plazo más largo, Ternium y Aluar podrían subir a la par de los dólares financieros.

“A partir de octubre, los activos empezarán a incorporar en precios escenarios más disruptivos. Por ejemplo, una primera vuelta, a medida que se vaya conociendo información. Pero todo lo que sucede es trade, que no refleja otra cosa que la gran incertidumbre política. Porque, económicamente hablando, no hay incertidumbre, son puros desequilibrios. El inversor, que hizo alguna ganancia en dólares con bonos globales, los vendió y ahora sigue mirando a la Argentina como lo hacía antes: de reojo”, dijo Camusso.

En cambio, en el mediano plazo, Alain Fainsod se mostró positivo con los bonos soberanos en dólares. “Creemos que es el único activo argentino que en sus paridades expresa los riesgos de la macroeconomía local”, cerró.

Fuente: www.lanacion.com.ar

Otra vez la novela del presupuesto en Washington

Mercado internacional

En la recta final de septiembre, la bolsa de futuros de Chicago abrió con bajas y con el mismo tono se desarrolló el comienzo de la rueda en Nueva York. Poco a poco, se fueron sumando acciones a terreno positivo y por la tarde al menos el mercado oscilaba entre la neutralidad y un valor positivo acotado.

El mercado viene golpeado tras una semana en la que quedó un halo de escepticismo respecto del rumbo en la política monetaria de la Reserva Federal. ¿Acaso subieron la tasa? No, pero las declaraciones de Powell dejan la puerta abierta a hacerlo si es necesario y tal parece que no está ni cerca de pensar en bajarla. Motivo suficiente para mantener la guardia en alto en el mercado.

A lo anterior, se suma la falta de tiempo (y de sintonía) que hay entre demócratas y republicanos en el Congreso para acordar el presupuesto antes de dar inicio al año fiscal 2024 el próximo 1º de octubre.

El proyecto de ley de financiación siempre es un tema ríspido en Washington y esta vez no será la excepción. Si en 5 días no llegan a un acuerdo, el Gobierno de Joe Biden podría quedarse sin fondos para funcionar con normalidad.

La agenda para esta semana también viene con datos relevantes: El martes se publicará la confianza del consumidor, el jueves 28 se publican las nuevas peticiones de subsidio por desempleo que en esta oportunidad se estiman en 217 mil. El viernes, se conocerá el índice de consumo PCE, el test que la Fed siempre espera para convalidar sus políticas.

En este contexto, y hacia el final de la jornada se acentuó el avance una vez más de las empresas de energía, las industriales y de consumo cíclico para dar lugar al cierre de los índices con una variación positiva del 0,13% en Dow Jones, 0,40% en el S&P 500 y 0,48% en el tecnológico Nasdaq.

Mercado local

Otra caída en la plaza local que acumula un retroceso de 16% en lo que va del mes. El Merval vuelve a ceder 0,88% ubicándose en los 548.544 puntos básicos. Wall Street no acompañó a los activos locales que cayeron en su mayoría, salvo los ADR de Mercado libre, Tenaris, Globant y Despegar que lograron un incremento moderado. De esta forma, los dólares financieros se desempeñaron al alza pero con distinta demanda. El cambio MEP promedió un avance del 0,20% operándose en $683,68. Mientras que el CCL con mayor impulso subió 0,90% operándose en los $759,56.

En la City, la renta fija en dólares cerró el lunes con un nuevo ascenso que también se presentó con distinta intensidad a lo largo de la curva donde no siguió un patrón gradual. Por citar ejemplos, el AL29D subió 3,96% y el AL30D subió 1,71%.

Las acciones líderes no pudieron desprenderse de la oleada vendedora y sufrieron las mayores caídas las acciones de Supervielle, Banco Francés y Transportadora Gas del Sur. Por el contrario, las que sí pudieron sacar ventaja positiva fueron Ternium Argentina (2,06%), Transportadora Gas del Norte (+1,90%) y Mirgor (+0,93%).

Fuente: rava.com