El oro cae por tercera sesión, mientras los inversores vuelven a los activos de riesgo

* El oro al contado perdía un 0,2% y cotizaba a 1.951,80 dólares la onza a las 0924 GMT. Los futuros del oro estadounidense caían un 0,1% a 1.952,10 dólares. La semana pasada, el oro superó la cota de los 2.000 dólares, después de que los temores de contagio bancario impulsaran los flujos de refugio.

* Las bolsas europeas ampliaban su recuperación, ya que los inversores esperaban que la crisis bancaria se contuviera tras un acuerdo de compra del malogrado Silicon Valley Bank.

* El oro está bajo presión, ya que la calma ha vuelto al mercado tras los recientes acontecimientos en el sector bancario, impulsando a los activos de mayor riesgo, dijo Ole Hansen, jefe de estrategia de materias primas de Saxo Bank.

* A corto plazo, los precios del oro podrían caer a 1.933 dólares, pero las perspectivas para el oro siguen siendo alcistas ante la rápida aproximación al máximo de las tasas de interés en Estados Unidos y el peligro de que se produzca una recesión en los próximos meses, añadió Hansen.

* Los mercados esperan un 48,7% de posibilidades de que la Reserva Federal mantenga las tasas en el rango actual en mayo, según la herramienta FedWatch de CME. La semana pasada, la Fed indicó que estaba a punto de pausar nuevas subidas de tasas.

* El índice dólar bajaba un 0,1%, lo que hacía del lingote una apuesta más atractiva y limitaba sus pérdidas.

* El oro al contado podría romper la resistencia de los 2.070 dólares por onza en el segundo trimestre y subir hacia los 2.148 dólares, según el analista técnico de Reuters Wang Tao.

* Entre otros metales preciosos, la plata caía un 1% a 22,87 dólares la onza, el platino perdía un 0,6% a 965,57 dólares y el paladio bajaba un 0,3% a 1.404,47 dólares.

Fuente: https://es.investing.com

Se dispararon las acciones de la bolsa porteña: ¿hubo un "efecto Macri" sobre los mercados?

El Merval sorprendió a inversores con un incremento sobresaliente del 6,6%, tras caer por seis semanas al hilo. Cuánto influyó el anuncio del expresidente.

La bolsa porteña se disparó este lunes 27 de marzo y pegó un salto de casi 7% luego de que en la víspera se conociera el anuncio del expresidente Mauricio Macri, quien sostuvo que no se presentará como candidato en las elecciones generales de este año. Además, el equity local se vio altamente favorecido por una bonanza foránea tras calmarse la banca global e incrementarse ampliamente la cotización del petróleo crudo.

En la jornada, el S&P Merval de BYMA creció un 6,6%, a 233.739,39 unidades, con fuerte demanda de papeles energéticos, seguida de títulos financieros, luego de caer por seis semanas consecutivas.

Las subas más prominentes resultaron para las acciones de Pampa Energía (+10,5%); Central Puerto (+8,6%); Transportadora de Gas del Sur (+8,2%); YPF (+8%); Transener (+7,6%); y Transportadora de Gas del Norte (+7,5%). En tanto, en el sector financiero, Banco Francés escaló 6,9%.

Cabe destacar que, además de la coyuntura internacional y la performance de la economía Argentina, el condimento político empieza a pesar sobre las decisiones de los inversores, en medio del esclarecimiento paulatino de las candidaturas de cara a las elecciones presidenciales primarias de agosto y las generales que se realizarán en octubre.

S&P Merval en alza: ¿efecto Macri?

Con respecto al alza notoria de la bolsa local, Héctor Annaratone, Contador y Especialista en Mercados, dice a iProfesional que duda que se haya disparado ésta como resultado del "efecto Macri", aunque reconoce que lo ocurrido sirvió para disipar una duda relevante y va a permitir que la oposición se reacomode. "Sin embargo, creo que va a generar roces entre el radicalismo y el Pro", subraya el especialista.

Y con respecto al desempeño tendencial del Merval, indica que lo que pasó en enero fue una exageración y son normales estos movimientos de ascenso y desaceleración. "Nuestra bolsa es chica y se encuentra manejada por ciertos grupos con grandes capitales que ellos mueven, a principio de año habrán estado recogiendo abajo y próximamente colocarán cuando suban.

Mauro Cognetta, Managing Parther de Global Focus Investments, indica a iProfesional que no está claro si la explicación del alza del mercado local puede atribuirse a la baja de Macri de su candidatura y su consecuente aclaración sobre cómo se van dando las internas. Y, teniendo en cuenta esta incertidumbre, reconoce que por ahora es muy precipitado operar de acuerdo al aspecto político, ya que para las PASO falta tiempo aún.

Desde el grupo de Research de PPI, indicaron a iProfesional que sanó el Merval, en el primer día hábil tras el anuncio de Mauricio Macri. Y comentaron que "también los ADRs gozaron de una buena jornada, donde únicamente Despegar culminó con un tropezón. Sin embargo, el envión no llegó a los bonos globales argentinos, que, en términos generales, extendieron las pérdidas".

Por su parte, fuentes de mercado comentaron a este medio que se respira un alivio tras el comunicado del expresidente, ya que el fundador del espacio Cambiemos seguramente resultaría triunfador en la interna del grupo, pero debilitabaría cualquier contienda general de la oposición, ante un candidato del oficialismo. "En cambio, ahora, parece que el camino está allanado para un triunfo del Pro", expresaron.

Rebote del Merval: cambio de perspectivas sobre el crudo y visita a Biden

En cuanto a otros posibles determinantes del subidón de las acciones domésticas, Mauro Cognetta reconoce que en la rueda Vista subió un 10%, y esto posiblemente fue provocado por el "target price" de u$s30 para la compañía que le atribuyó la reconocida firma Morgan Stanley.

Además, el sector energético en su totalidad fue impulsado por un gran repunte en los precios del petróleo, después de que Irak detuvo parte de exportaciones de crudo de su región de Kurdistán, haciendo que los futuros del crudo Brent sumaran un 4%, a u$s77,99 el barril. En tanto, que el referencial WTI de Estados Unidos se disparó un 4,6%, a u$s72,52 por barril.

Por otro lado, Annaratone indica a iProfesional que un estímulo para la bolsa podría suceder si la visita que está haciendo a Biden el presidente Alberto Fernández finalizara con algunos negocios importantes en los sectores de petrólero, gas y energía.

"Habría que esperar los resultados de ese movimiento, aunque creo que no va a haber una definición definitiva en los títulos argentinos hasta por lo menos el 24 de junio, con la presentación oficial de las listas y de los candidatos que competirán en las PASO", concluye el experto.

Fuente: iprofesional.com

La Fed y el Ministerio de Economía en el foco de la semana

Mercado internacional

Luego de un gran revuelo en torno a la crisis de los bancos regionales en Estados Unidos en el que se destacó el Silicon Valley Bank como uno de los primeros en el foco del conflicto, esta semana la atención se posó sobre la Reserva Federal, la conferencia de Powell y el aumento de 0,25% en la tasa de interés.

De esta manera, durante los primeros días de la semana el mercado operó con cautela a la espera de la conferencia de Powell, igual o más importante que el aumento de la tasa de interés. En esta línea, Powell comenzó su discurso haciendo mención al conflicto bancario y dando a entender que ya lo tenía controlado, sin embargo, en el momento de las preguntas finales no brindó certezas respecto de lo que pasará con aquellas cuentas que exceden los 250 mil dólares y que no ingresaron en el seguro FDIC. En cuanto al aumento de las tasas de interés dejó en claro que el objetivo sigue siendo controlar la inflación y alcanzar el tan nombrado 2% anual que por el momento se encuentra lejos.

En este contexto, los principales índices del mercado continúan en torno a precios claves. De forma particular,el índice compuesto por las 500 empresas principales del mercado en su ETF SPY experimentó continuas oscilaciones entre USD 390 y USD 400.

Para cerrar, un punto destacado en Estados Unidos en este momento son los bonos del Tesoro americano. Desde hace tiempo que los bonos conocidos como los “más seguros del mercado”, es decir, exentos de posibilidades de default no tenían un rendimiento tan relevante. Teniendo en cuenta esto, los inversores en busca de aminorar el riesgo están aprovechando estos rendimientos ingresando en el mercado de bonos quedandose con ellos hasta el final, ya que en un escenario de incertidumbre se considera un gran instrumento para tener en cuenta. Asimismo, cabe destacar que el temor generado por la crisis bancaria provocó una gran demanda de los bonos americanos.

Mercado local

Con relación al mercado local, sobre el inicio de la semana el mercado sufrió una caída únicamente por el contagio con Wall Street. Sin embargo, eso no fue todo y ayer el mercado tambaleó por motivos locales. Tal como se adelantó, se llevó a cabo la presentación del DNU N° 164/2023 en el cual se establece que las entidades jurídicas públicas deben realizar la venta de los bonares (bonos soberanos en dólares con legislación local) y además canjear por bonos duales en pesos los globales (bonos soberanos con legislación exterior).

Teniendo en cuenta esto, el mercado llevó a precio la incertidumbre de los inversores y las grandes ventas realizadas. Los bonos soberanos en dólares comenzaron la semana con bajas y luego de las medidas tomadas por el Ministerio de Economía, se extendieron. Cabe destacar que los anuncios se llevaron a cabo con el objetivo de controlar los dólares financieros entre otros motivos. Entre los bonos involucrados, el AL30D finalizó la semana en USD23,43 mientras que el GD30D lo hizo en USD 27,58 en torno a una perdida semanal del 6%. Así, los dólares financieros cerraron la semana en $379,72 para el dólar MEP, mientras que el contado con liquidación cerró en $389,57.

Para finalizar, la renta variable esta semana se desempeñó mayormente a la baja. Entre los pocos aumentos destacados Transportadora Gas del Norte (TGNO4), Aluar (ALUA) y Ternium (TXAR) estuvieron en terreno positivo entre 7% y 15%. Cabe destacar que estas dos últimas se ven indirectamente ligadas al dólar oficial y una posible especulación de devaluación puede afectarlas.

Fuente: rava.com

Medidas locales, Fed en EE. UU. y un día agitado

Mercado internacional

El comité de la Reserva Federal de EE. UU. decidió volver a subir la tasa y en esta ocasión fue de 25 puntos básicos, luego de dos semanas de mucha tensión para los mercados ante la crisis bancaria. El incremento ya esperado se confirma en medio de muchas dudas sobre un sistema financiero internacional que pasó a ocupar un escenario crítico, con rápidos cambios de expectativas y variaciones de las probabilidades de suba de tasa en poco tiempo. En este marco, las chances de ver un aumento de 50 puntos y una Fed seriamente contractiva se habían disipado, hasta el punto de que grandes bancos de EE. UU. especularon con que la necesidad y precaución sobre la situación financiera podría llevar a decidir a Powell —y al resto de los integrantes de la FED— a que no haya incremento alguno.

Fijados los 25 puntos, la atención principal suele enfocarse en la conferencia de Powell en busca de señales de próximas subas continuas o algún aumento más, pero sin continuidad. La Fed indicó que el mercado laboral se mantiene a un ritmo robusto, la tasa de desempleo permaneció baja y la inflación sigue siendo elevada, por lo tanto, no descarta cierto endurecimiento adicional de política monetaria para que la inflación retorne al 2%, es decir, con más énfasis en aumentos continuos.

En conferencia, Powell mantuvo una postura similar a la que viene teniendo en reuniones pasadas. En resumen, volvió a remarcar una inflación elevada que si bien se mantiene en descenso no lo hace tanto como le hubiera gustado. Además, espera equilibrar el mercado laboral, hoy con una demanda fuerte por encima de la oferta. Asimismo, volvió a destacar que junto al comité decidirán reunión a reunión de acuerdo a los datos económicos como lo vienen haciendo en ocasiones anteriores, aunque por el momento los integrantes no ven recortes de tasas para este año. Por lo tanto, seguirán en una postura contractiva, reduciendo su hoja de balance y sin ceder a los objetivos de inflación de 2%.

Para finalizar, Wall Street por el momento se mantiene más paciente y reduce un poco la tensión que se generó alrededor del sistema financiero, con una medida de parte de la Fed y otros bancos centrales que parece surtir un efecto de cierta calma al ofrecer mayor seguridad sobre la liquidez depositada. Sobre esto, Powell en conferencia de Powell remarcó la intención de dejar un mensaje de mayor tranquilidad sobre dicho sector y los depósitos.

De todas formas, al finalizar la conferencia los principales índices se volcaron a moderados números rojos y cedieron al punto de descartar las mayores posibilidades de encontrarse con una FED más laxa de momento, pero la versión de bajas moderadas de los precios pasaron a un nivel de significativo de pérdidas al encontrarse con que Janet Yellen, Secretaria del Tesoro de EE. UU., puso dudas sobre la seguridad de todos los depósitos sin coincidir con Powell.

Mercado local

La rueda local abrió trasladando a precios nuevas medidas sorpresivas. Si bien es importante aclarar que por el momento no están publicadas en el Boletín Oficial, a partir de declaraciones de fuentes importantes del Ministerio de Economía empezó a construirse la idea de que se concreten desde las últimas horas de ayer.

Hasta donde se conoce, las entidades que conforman el sector público, por un lado, estarían obligadas a desprenderse de sus posiciones de bonos soberanos en dólares de legislación local (AL) por bonos del Tesoro en pesos. Por otro lado, deberían canjear los bonos en dólares de legislación exterior (GD) con el fin de retirarlos de cotización. Desde el Ministerio de Economía estimaron que el monto será de alrededor de 4.000 millones de dólares.

En una coyuntura embebida por las consecuencias adversas en la incorporación de divisas por la sequía, la falta de reservas, la alta inflación, entre otras inquietudes económicas, la medida buscaría que el Mecon, en coordinación con el BCRA, concentre el manejo de bonos AL para actuar en el mercado de dólares financieros, absorber pesos que hoy presionan la elevada inflación y lograr una estabilidad económica, en resumidas palabras.

En este contexto, los bonos en dólares se desplomaron a lo largo de toda la curva, con los bonos referentes AL30 y GD30 cediendo más del 5% en su plaza en dólares. Las alarmas suenan fuerte para los títulos en dólares que terminaron la rueda quebrando cualquier rango o valorización actual y con una dinámica diaria que lo único constante que mantuvieron fue la fuerte volatilidad de los precios.

Fuente: rava.com

Massa juega fuerte con la venta de bonos en manos del Estado para frenar los dólares financieros

Son títulos que están en poder del sector público, en particular de la Anses. La decisión busca sobre todo proporcionar más oferta en el “contado con liquidación” -que ya supera los $ 400- y al dólar MEP. Hoy habrá un primer test en el mercado.

En medio de la caída de reservas netas y la proyección de un fuerte faltante de dólares en los próximos meses por la sequía, Sergio Massa decidió jugar fuerte para aflojar la presión incipiente en el mercado cambiario. El ministro de Economía anunció ayer que los organismos públicos saldrán a vender bonos en dólares, con el objetivo de aumentar la oferta de estos instrumentos en el mercado y mantener bajo control a los dólares financieros.

La lectura de esta decisión y posterior impacto de la medida determinarán si se trata de un nuevo “conejo de la galera” de parte de Massa para hacer frente a un contexto muy complejo en materia cambiaria. En su momento fue el dólar soja lo que permitió acumular reservas y tranquilizar el frente cambiario. Ahora se busca un efecto parecido a través de la venta de títulos dolarizados, cuando resulta muy difícil acumular reservas o recuperar lo perdido desde que arrancó el año.

La medida no está exenta de riesgos y polémicas, ya que está claro que el principal vendedor de los bonos en dólares emitidos bajo legislación local será la Anses. El organismo previsional tiene una gran tenencia de títulos en dólares emitidos bajo legislación local. Ahora saldrá a venderlos a paridades inferiores a los USD 30.

Adicionalmente, el Gobierno removió a través de un decreto la prohibición de utilizar estos títulos (emitidos bajo la sigla AL) para hacer “contado con liquidación” y dólar MEP. Esto significa que se estará sumando una gran masa de bonos en dólares, teniendo en cuenta que las reparticiones públicas conservan alrededor de USD 35.000 millones.

“El volumen diario de contado con liquidación es de USD 60 millones, así que el impacto que puede tener la venta de bonos en dólares es enorme”, explicaban ayer desde el ministerio de Economía.

“El objetivo es aumentar la capacidad de intervención en los mercados financieros sin afectar las reservas”, señalaron fuentes del Palacio de Hacienda.

También aseguran que la medida debería “ayudar a reducir la volatilidad del mercado de dólares financieros en particular, y del mercado de capitales en general, evitando así su impacto entre otros en la inflación”. Por otra parte, se equipara a los bonos con legislación local (AL) como referencia del mercado de dólares financieros.

En los últimos días el contado con liquidación había superado los $400 y venía arrastrando al resto de las cotizaciones, incluso el dólar libre ayer pegó un fuerte salto y finalizó a $394.

En un clima de tensión financiera por factores locales e internacionales, el objetivo es estabilizar los distintos tipos de cambio y en lo posible achicar gradualmente la brecha cambiaria.

No está claro si estas medidas serán suficientes para lograrlo, pero es un nuevo intento de parte de Massa por buscar una salida a algo inevitable, que es la falta de dólares que enfrentará la economía argentina en los próximos meses.

En forma paralela, otro de los objetivos que viene de la mano con la venta de títulos dolarizados es absorber pesos del mercado y de esta forma conseguir una disminución del índice de inflación en los próximos meses. Por lo pronto, marzo ya está casi jugado y se ubicaría en niveles cercanos al 7%, por lo que la expectativa ahora está puesta en conseguir una disminución gradual a partir de abril.

Fuente: infobae.com

Un dique de contención para evitar la crisis

Mercado internacional

Después de otro fin de semana ajetreado para las finanzas globales, repuntan las cotizaciones en Wall Street. El mercado abrió la rueda con un rebote y solo se demoró la corrección en el sector tecnológico que más tarde también logró encaminarse hacia terreno positivo.

Durante el fin de semana se confirmó el acuerdo para que el banco UBS absorba al Credit Suisse y así evitar que la crisis se extienda a nivel global. Cabe aclarar que ambas entidades forman parte del peligroso top 30 de entidades consideradas de “riesgo sistémico”.

En este mismo sentido, los bancos centrales de Canadá, Inglaterra, Japón, el Banco Central Europeo, el Banco Nacional Suizo y la Reserva Federal de Estados Unidos, trabajaron a contrarreloj en una acción conjunta para poner un freno a la crisis de confianza que se empezó a gestar tras la caída del Silicon Valley Bank. Ayer anunciaron que las líneas swap semanales para dar financiación en dólares se comenzarán a ofrecer con vencimientos diarios a partir de hoy. Con esto, esperan lograr una mejor y más rápida provisión de liquidez en dólares estadounidenses para todo el sistema.

En medio de esta situación, la atención se fija para este miércoles cuando la FED determine (o no) una nueva suba de tasas. La mayoría de los analistas coincide en que podría no haber un incremento en esta oportunidad y en caso de hacerlo, no sería superior a los 25 puntos básicos.

Al cierre del mercado los índices de referencia permanecieron positivos. El Dow Jones subió 1,20%, el S&P 500 0,89% y el Nasdaq tuvo más vaivenes durante la rueda pero finalmente cerró 0,45%.

Mercado local

El Banco Central perdió poco más de 260 millones, coincidiendo con el ingreso de US$ 680 millones provenientes de créditos otorgados por organismos multilaterales. Cabe mencionar que antes de fin de mes ingresaría el cuarto desembolso por US$ 1.000 millones del swap con China y otro giro igual estaría pactado para el próximo mes.

Las acciones argentinas no tuvieron un gran comienzo de semana y se comportaron de forma mixta tanto en el exterior como en la plaza local. No se podía esperar menos, teniendo en cuenta el clima económico local y mucho menos si miramos el contexto financiero global. No fueron muchos los Adrs argentinos que sacaron provecho de la jornada y entre los más privilegiados en la bolsa de Nueva York se destacaron las ganancias de Despegar, Cresud, YPF, Tenaris y Supervielle.

De esta manera el índice Merval tuvo un comportamiento bajista durante la mañana. Más tarde, pasadas las 14hs supo registrar un débil rebote que duraría poco tiempo puesto que al cierre, concluyó la rueda con una caída del 0,31% ubicándose así en los 221.059 puntos básicos.

Fuente: rava.com

La banca central anuncia una acción coordinada para garantizar la liquidez en el sector

Los principales bancos centrales han anunciado a última hora de este domingo una acción coordinada para ofrecer liquidez en dólares al sector financiero durante siete días.

El Banco Central Europeo junto con el Banco de Canadá, el Banco de Inglaterra, el Banco de Japón, la Reserva Federal (Fed) y el Banco Nacional Suizo acuerdan proporcionar liquidez mediante acuerdos de líneas de intercambios de divisas en dólares.

"Para mejorar la efectividad de las líneas 'swap' en proporcionar financiación en dólares, los bancos centrales que ya ofrecen estas operaciones han decidido aumentar la frecuencia de las operaciones con vencimiento a siete días de semanal a diaria", señala el BCE en un comunicado.

Las operaciones diarias de refinanciación en dólares con vencimiento a los siete días comenzarán el 20 de marzo y se prolongarán, al menos, hasta finales de abril.

Este mismo domingo, el BCE elogió la rápida intervención de las autoridades suizas en favor de la estabilidad financiera al avalar la absorción de Credit Suisse por su competidor UBS.

La actuación "ha sido decisiva para restablecer el orden en las condiciones de los mercados y garantizar la estabilidad financiera", ha señalado en un comunicado la presidenta del BCE, Christine Lagarde, tras conocerse la decisión de las autoridades suizas.

El banco UBS pagará únicamente en acciones el equivalente a 3.000 millones de francos suizos (3.030 millones de euros) para quedarse con Credit Suisse, el que hasta hoy era considerado como el segundo establecimiento bancario más importante de Suiza y que se convertirá en una filial del primero.

El miedo al contagio seguía muy presente

Al menos dos grandes bancos de Europa estaban examinando escenarios de posible contagio en el sector bancario de la región y esperaban que la Reserva Federal y el Banco Central Europeo interviniesen con señales más fuertes de apoyo. Así lo han confirmado a Reuters dos altos ejecutivos conocedores de las deliberaciones durante este domingo.

Las consecuencias de la crisis de confianza en Credit Suisse y la quiebra de Silicon Valley Bank y Signature Bank en EEUU podrían seguir propagándose por el sistema financiero la próxima semana, según dijeron por separado ambos ejecutivos a Reuters el domingo.

Los dos bancos han mantenido sus propias deliberaciones internas sobre cuándo debería intervenir el BCE para poner de relieve la resistencia de los bancos, en concreto sus posiciones de capital y liquidez, dijeron las personas.

Un punto clave de estas discusiones internas es si tales declaraciones podrían ser contraproducentes y avivar aún más el pánico si se hacen demasiado pronto, dijeron las personas.

Los ejecutivos dijeron que sus bancos y el sector están bien capitalizados y que la liquidez es fuerte, pero temen que la crisis de confianza se extienda a más prestamistas.

Uno de los ejecutivos dijo que la Fed podría tener que actuar primero, ya que las quiebras de Silicon Valley Bank y Signature Bank en Estados Unidos desencadenaron las preocupaciones en Europa.

El BCE declinó hacer comentarios. Un portavoz de la Fed tampoco hizo comentarios de inmediato. No obstante, en una reunión convocada el viernes pasado por sorpresa el BCE concluyó que no se observa una caída de los depósitos en la zona euro y que la exposición de la banca europea a la entidad suiza es "inmaterial".

El organismo terminó el cónclave con una conclusión clara: en la zona euro en agregado no se está produciendo una caída de los depósitos, es decir, los clientes mantiene su dinero en los bancos, lo que muestra la confianza de los agentes en el sistema financiero europeo. Además, los supervisores del banco central han asegurado que la exposición a Credit Suisse es muy baja.

Fuente: eleconomista.es

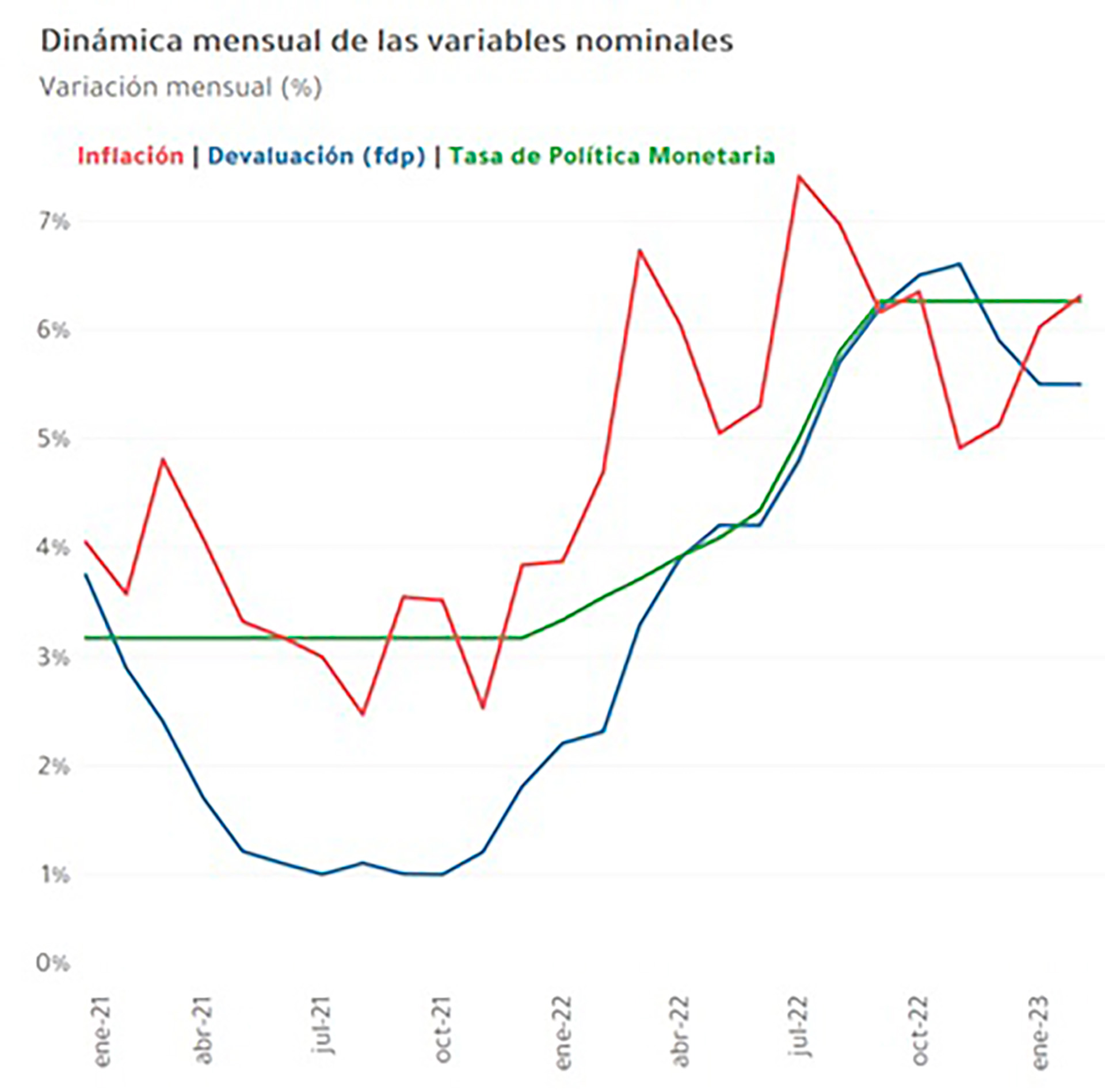

En medio del temblor en Wall Street y antes del IPC de febrero, el BCRA vuelve a analizar una suba de tasas

La última vez que hubo un incremento en el interés de las Leliq fue hace seis meses. Este lunes continuó el proceso de canje de deuda en pesos y el BCRA emitió “puts” a pedido de los bancos que ingresaron a la operación.

El tembladeral financiero en Wall Street por la caída del banco Silicon Valley, en la misma semana en que el Indec dará a conocer la inflación de febrero, que se espera cercana al 6% con una interanual superior al 100%, hizo reaparecer en el Banco Central la discusión sobre aplicar una suba en la tasa de interés de referencia.

El debate tendrá lugar el jueves durante la reunión de directorio, y será dos días después de que se conozca el índice de precios del segundo mes del año y una semana después de la concreción del canje de los bonos en pesos, que tuvo un efecto en la curva de mediano y largo plazo para los títulos del Tesoro en moneda local.

El manejo de la deuda doméstica tiene incidencia directa en la tasa de interés que plasma el BCRA en las Leliq. Eso sucede porque un mandato que sigue la conducción de la entidad, en cabeza de Miguel Pesce, es que el Banco Central muñequee sus tasas de manera tal de favorecer el financiamiento del Tesoro en sus licitaciones habituales. Si el BCRA tuviera un interés demasiado elevado, podría atentar contra esa intención.

Con todo, fuentes de la autoridad monetaria aseguraron que si bien no es posible confirmar que este jueves el directorio termine por reajustar la tasa de interés, el tema volvió al debate dentro del organismo, luego de considerar durante varios meses que el nivel de interés que ofrecieron sus colocaciones de referencia en pesos estaban en un nivel adecuado (positivo en términos reales) respecto al ritmo de precios.

Cerca de Pesce aseguran que el BCRA buscaba “sostener” el nivel de tasas ya incluso ante la perspectiva de una desaceleración de precios en los primeros meses del 2023. Eso no sucedió y la aceleración de precios, que llevó el IPC a 6% en enero y a un -proyectado- 6% adicional en febrero ahora cambió el panorama y puso sobre la mesa la posibilidad de un reajuste de tasas.

Fuente: Ecolatina

Fuente: Ecolatina“Está en discusión por ahora, veo baja chance de subirla pero no está cerrado”, afirmó un integrante del directorio consultado al respecto. La misma fuente aseguró que además del índice de precios de febrero que se conocerá mañana, la volatilidad financiera que se desató por la caída del Silicon Valley Bank y que arrastró a los activos argentinos “le agrega un condimento adicional” al debate interno en el BCRA.

Si hubiera un cambio en las tasas de interés, se interrumpiría un lapso de medio año sin modificaciones. El 15 de septiembre el interés quedó estacionado en 75% nominal anual (un 6,3% mensual efectivo) tras una escalada habilitada por el BCRA -y en paralelo por el Tesoro en sus licitaciones de deuda- y desde ese momento la tasa no varió.

El Fondo Monetario Internacional (FMI) no pasó por alto el tema. En el documento dado a conocer ayer, el staff del organismo recordó que “para hacer frente a las continuas presiones inflacionarias, que han repuntado en los últimos meses, las autoridades (en referencia al gobierno argentino) pretenden mantener positivas las tasas de interés oficiales en términos reales”.

Para algunos análisis privados, a pesar de la aceleración de precios de los últimos meses, la tasa de interés no salió del terreno positivo y que incluso tampoco lo haría ante un 6% de IPC en febrero. Por esa razón, precisamente, hay dudas sobre si el directorio habilitaría en su discusión un nuevo aumento, que haría más caro el crédito.

“Si bien a fines de 2022 la tasa mostró rendimientos reales positivos (ex post) ante la baja transitoria en la inflación, tal dinámica encontró un punto de inflexión en los primeros meses de 2023 ante la nueva aceleración en los precios”, consideró un informe de Ecolatina.

“En septiembre-octubre la tasa empató a la evolución mensual de los precios, para luego evidenciar rendimientos positivos en noviembre-diciembre, cuando incluso se barajó la posibilidad de una baja en la tasa ante la marcada desaceleración de la inflación. No obstante, con el reciente recalentamiento de los precios la tasa quedó apenas por encima de la inflación en enero y, de acuerdo con nuestro relevamiento de precios, habría sucedido algo similar en febrero”, apuntó la consultora.

El Gobierno hace equilibrio entre las tasas que ofrece el Tesoro y las que ofrece el Banco Central

El Gobierno hace equilibrio entre las tasas que ofrece el Tesoro y las que ofrece el Banco Central”Dependiendo de la inflación que incorporemos al análisis, algunas métricas de tasa real muestran que el BCRA cuenta (por ahora) con cierto margen para mantener la tasa en los niveles actuales sin resignar un rendimiento real positivo”, mencionó Ecolatina.

En paralelo, este lunes continuó el proceso del canje de deuda en pesos que fue anunciado el jueves de la semana pasada, y por el cual la Secretaría de Finanzas despejó el 61% de los vencimientos de bonos en pesos previstos para el trimestre abril-junio, que concentraba algunas de las “torres” más exigentes de pagos -entre ellos muchos tenedores del sector privado- para los próximos meses.

Este lunes, hasta el cierre del mercado, los poseedores de los títulos elegibles para la operación de conversión tuvieron tiempo para “enviar” sus bonos viejos. El martes tendrá lugar el depósito de los nuevos títulos emitidos por el Tesoro, que incluirán una canasta de bonos que solo siguen la evolución de los precios y otra que mezcla indexación a la inflación y otro bono que además protege ante una eventual devaluación. La variante más elegida por los tenedores, no por mucha diferencia (un 52% a 48%, estimaron en despachos oficiales) fue la canasta CER.

El viernes pasado, en ese sentido, el Banco Central emitió “puts” (opciones de venta) en favor de los bancos que adquirieron los nuevos bonos. De acuerdo a información de AdCap Grupo Financiero, cubrirían el 22% de los nuevos títulos licitados. Se trata de una herramienta financiera por la cual el tenedor de un bono puede optar por vender su activo al BCRA ante una necesidad de liquidez, a cambio de una prima a pagar por la entidad que lo adquiera.

“El Banco Central emitió el viernes pasado puts por el equivalente al 22% de los bonos adjudicados por el Tesoro en el canje de deuda en moneda local, lo que sugiere que los bancos privados cubrieron la totalidad de su asignación. La mayor demanda de puts se concentró en los bonos duales con vencimiento en febrero de 2024, con el 31% de la asignación”, mencionó AdCap.

Fuente: infobae.com

Exclusivo: el plan que define Massa para postergar los vencimientos de la deuda en pesos con el acuerdo de bancos y empresas

La intención es despejar el horizonte de vencimientos para lo que resta del año, disminuyendo notoriamente la presión sobre el dólar. Cómo vienen las negociaciones contrarreloj para cerrar las nuevas metas de reservas con el FMI.

En medio de los estragos que la sequía comenzó a provocar en la economía argentina, Sergio Massa se propuso despejar otros nubarrones que acechan en especial desde el punto de vista financiero. El ministro de Economía tendrá mañana al mediodía un encuentro con los principales banqueros y ejecutivos de compañías de seguros con el objetivo de despejar de una manera rotunda los vencimientos de deuda en pesos que se acumulan en los próximos meses y en particular en el segundo trimestre, justo antes de las PASO.

Las entidades recibirán nuevos bonos emitidos por el Tesoro con dos modalidades: el 80% de los flamantes títulos ajustarán por CER y un 20% serán bonos duales, que brindarán cobertura ante un salto del tipo de cambio oficial. Estos últimos son claves para extender los plazos, ya que los inversores descuentan que luego de las elecciones se producirá un sinceramiento del valor del dólar. La unificación cambiaria puede demorar en llegar pero será inevitable para que el futuro gobierno pueda captar inversiones.

Los grandes inversores vienen participando activamente en las licitaciones de títulos que lleva adelante el Gobierno. Sin embargo, exigen tasas de interés cada vez más altas (hasta 119% anual en la última) y plazos más cortos. Las PASO se transformaron en una suerte de “pared” para la colocación de deuda, posiblemente por el recuerdo de la crisis que se desató hace cuatro años, cuando Alberto Fernández arrasó en las elecciones primarias.

El Tesoro entregará a quienes participen del canje nuevos bonos en pesos con vencimientos escalonados para el 2024 y el 2025. La lectura es sencilla: se trata no solo de despejar el horizonte de vencimientos que debe enfrentar el actual gobierno, sino además permitirle a la futura administración un arranque más desahogado en materia de deuda en moneda local.

Los vencimientos de deuda superan los 6 billones de pesos hasta julio. El objetivo es que ingrese la mayor parte en el canje, aunque en el propio ministerio de Economía reconocen que es imposible conseguir el 100% de aceptación. Entre los tenedores de estos títulos también hay empresas e individuos. Al menos parte de este universo podría optar por esperar el vencimiento de los títulos para dolarizarse y esperar el resultado electoral. Pero claramente se trata de un monto muy inferior en relación a los que terminarían aceptando el canje de bonos por plazos sensiblemente más largos.

Si se logra despejar adecuadamente el horizonte de vencimientos en pesos, la chance de un cimbronazo cambiario cerca de las elecciones se reduce sensiblemente. Justamente el mayor peligro es que los tenedores de bonos en pesos busquen cobertura en dólares en vez de refinanciar a medida que se acercan las PASO. Co el canje, las probabilidades de dicho escenario caen notoriamente.

La transacción vendrá de la mano, además, de un decreto para llevar adelante un canje de deuda intra sector público. Es decir que los bonos en pesos emitidos por el Tesoro que están en manos de Anses, el BCRA y otras reparticiones ingresarán automáticamente en la transacción. El grueso de esa deuda vence en el segundo semestre de este año.

Desde la oposición ya se manifestaron tibiamente a favor de esta iniciativa. Primero fue en un almuerzo que Patricia Bullrich mantuvo con los banqueros de Adeba hace dos semanas. Allí se habló de la necesidad de dar un horizonte previsible para encauzar el gran endeudamiento en pesos en el que incurrió el Tesoro. Pero además esta semana fue Martín Tetaz, economista y diputado de Juntos por el Cambio, quien se pronunció más abiertamente: “Si no se trata de algo compulsivo, buenos con buenos ojos un canje de deuda en pesos. A nosotros ni a nadie le conviene que esto explote en los próximos meses”.

La semana será muy movida en materia de anuncios. No solo por las negociaciones vinculadas con la deuda en pesos, sino porque además es inminente que el FMI divulgue las metas más flexibles de reservas que le exigirá a la Argentina para los próximos cuatro trimestres.

Si bien se había dejado trascender que las novedades llegarían el último martes, finalmente las negociaciones se extendieron y recién para los primeros días de esta semana estaría la confirmación desde Washington.

La demora está relacionada con la dificultad de estimar el impacto que tendrá la sequía en el volumen de exportaciones total. También se metió en la ecuación la gripe aviar y la prohibición de exportación de pollo. Son solo USD 320 millones, pero que pegan entre mayo y agosto, por lo que los técnicos de Economía pidieron que también se tenga en cuenta para el cierre de metas del tercer trimestre.

En la ecuación también se incluirá el tipo de cambio diferencial que se aplicará para las exportaciones de las denominadas economías regionales. Si bien periodísticamente se lo denominó “dólar Malbec”, en la práctica abarcará una gran cantidad de productos de gran relevancia para los productores en las provincias. Según estimó el economista Fernando Marull, el dólar diferencial desde el 1 de abril solo para el sector vitivinícola impacta en exportaciones por USD 1.000 millones, mientras que extendiendo a “economías regionales” –que es lo que se hará– son USD 5.000 millones.

La negociación con el FMI incluye una suerte de “metas móviles”, que irán variando trimestre a trimestre de acuerdo a cuál vaya siendo el verdadero impacto de la sequía.

Los números que manejan los productores y las consultoras son dramáticos. Un trabajo de Delphos Investment, por ejemplo, estimó que se perderán USD 10.000 millones de reservas brutas. A esta altura ya es imposible cumplir con la exigencias de reservas netas de USD 12.000 millones para fin de año, cuando actualmente apenas suman USD 4.500 millones y con pronóstico a la baja.

El acuerdo con el FMI tiene dos caras para la lectura de los mercados. Por un lado, reduce el estrés que hubiera generado un incumplimiento ya en marzo, con la necesidad de pedido de “waivers” y la incertidumbre sobre futuros desembolsos del organismo. Pero por otra parte deja al descubierto la situación de extrema fragilidad del Central, con un muy limitado poder de fuego en el frente cambiario. Todo esto mientras se avecinan meses de alta incertidumbre vinculada con las elecciones y la proximidad de las PASO, en la segunda semana de agosto.

Además de la escasez de reservas, esta semana también creció la inquietud por los malos números fiscales, impactados por el menor volumen de comercio exterior y la floja recaudación vía retenciones.

Sin embargo, los números revisados entre el FMI y los técnicos del gobierno concluyeron que es factible mantener la meta del rojo primario. Para el primer trimestre, al menos, los números estarían alineados para cerrar con el rojo de 0,35% del PBI.

El escenario para los meses que vienen se presenta, más allá del camino que intenta recorrer Massa, sumamente complejo a partir de una sequía que ya a esta altura es considerada “histórica”. A tal punto que provocaría una caída de 35% en la cosecha de soja.

Las consecuencias serán un duro faltante de dólares, que habrá que compensar con un cepo todavía más duro sobre las importaciones. Pero además también se resentirá la recaudación, con el consiguiente impacto en la capacidad de aumentar el gasto en pleno proceso electoral. Por último también habrá un fuerte impacto en la actividad económica por la menor producción agropecuaria: se estima que la caída del PBI del año podría rondar el 1,5 por ciento.

Fuente: infobae.com

¿Quedarse en pesos o momento de subirse al dólar?: esto es lo que recomienda el mercado

Los dólares financieros y el blue desde hace un poco más de un mes muestran cierta estabilidad. ¿Continuará así o volverán las épocas de volatilidad?

n los últimos 40 días, el dólar MEP osciló entre $345/358, el CCL entre $355/370 y el blue con valores de $375/385, mostrando cierta estabilidad. Esto luego de haber tenido un movimiento brusco que los llevó desde $290/$300 a los valores actuales entre mediados de noviembres y enero.

El dólar generalmente tiene ese comportamiento, lateraliza un tiempo hasta que algún evento produce un salto brusco para luego retroceder algunos pesos (sin volver a los valores iniciales) y lateralizar nuevamente. La mayoría de la gente suele comprar dólares en medio de ese salto y muchas veces termina pagando más que el precio donde se vuelve a estabilizar.

Por eso, siempre es preferible comprar en los momentos estables de la moneda americana, todo esto hablando dentro del actual contexto, donde aún no logramos estabilizar la economía ni nuestra moneda.

Esto no significa que el dólar esté barato, con la destrucción del ingreso que venimos sufriendo desde el 2018 hasta ahora para el argentino el dólar libre no está barato, pero el resto de los precios tampoco y siguen aumentando. Como he dicho más de una vez, el dólar es un precio más dentro de la economía y es imposible tener una estabilidad en su valor mientras el resto de los bienes y servicios crecen a un ritmo del 6% mensual.

El dólar libre seguirá subiendo este año. El principal motivo es el cepo que no disminuirá su presión, en lo que va del año el Banco Central ha perdido más de u$s 5.000 millones de las reservas, dentro de ese monto están los u$s1.200 millones que se vio forzado a vender para mantener su cotización. Sumemos la sequía que afecta al campo que se verá reflejada en su producción y por lo tanto en su capacidad de exportación con el consecuente menor ingreso de dólares. Esta escases de dólares sumado al exceso de pesos y falta de confianza sobre el plan económico hace impensada la posibilidad de relajar el acceso al dólar oficial.

¿Es momento de apostar todo al dólar?

Otro de los factores que afectarán este año es la elección a presidente que siempre provoca una dolarización de cartera. Sabemos que de acá a octubre algunos inversores decidirán pasar sus fondos a dólares para esperar el resultado electoral dado que se trata de una acción que se repite en estas ocasiones. Esa mayor demanda presionará el precio del dólar.

Lo que nos queda preguntarnos es si estamos en el momento adecuado o podríamos demorar la compra de dólares para más adelante. Allí podemos analizar los últimos datos de la economía local, donde vimos un déficit fiscal creciendo nuevamente en el mes de enero, una inflación que volvió acelerarse el mes pasado y donde los datos de las consultoras privadas marcan que en febrero seguirá estando por arriba del 5%.

Así, a la falta de dólares que vimos anteriormente le incorporamos una necesidad de más pesos, que por ahora está cubriendo con nuevo endeudamiento en el mercado pero concentrando vencimientos en los próximos 3 meses.

Por ello el mercado ya prevé un nuevo soja 3, que de darse en similares condiciones a los 2 anteriores generará una nueva ola de pesos en el mercado. Es importante remarcar que los últimos 2 saltos cambiarios vinieron de la mano de estos programas y la nueva montaña de pesos que generan.

Por último están las brechas, que en promedio durante el 2022 estuvieron entre 85/90%, llegando a picos de 150% y con recargos para el gasto de dólares sobre la tarjeta del 65%, y ahora vemos brechas del orden 76/85% pero con los recargos sobre las tarjetas del 100%.

Por lo tanto, sabiendo que es imposible conocer de antemano el momento exacto cuándo los dólares libres volverán a tener un nuevo salto brusco y dadas las actuales condiciones, sería prudente comenzar por lo menos a dolarizar parte de nuestros activos en pesos, aunque sea las ganancias que venimos obteniendo, a los efectos que la próxima corrección no se lleve las mismas. Este cambio de cartera no implica que nos quedaremos en dólares hasta pasadas las elecciones, sino hasta llegar al nuevo nivel de precios donde volverá a encontrar una momentánea estabilidad.

Para pasar parte de nuestros activos hay varios instrumentos. Desde la conocida compra de dólares, y aquí encontramos el mejor precio en el dólar MEP ($357), hasta la compra de activos dolarizados como los CEDEARS o bonos locales en dólares que pueden ser comprados en pesos y que generalmente se utilizan para hacer MEP o CCL.

Es importante aclarar que tanto con los CEDEARS como con los bonos no solo verán reflejado el valor del dólar MEP sino que también la variación del activo. Esto significa que si el bono en dólares o el CEDEAR bajan de cotización en dólares su valor en pesos también podría caer aun cuando reflejen un precio del dólar más alto (baja menos en pesos que lo que bajó en dólares).

Como siempre, ante la incertidumbre, la diversificación de cartera es una buena respuesta y en ella también debe estar la moneda de mis inversiones. No dejen de consultar con su asesor para encontrar el mejor camino para proteger sus inversiones.

Fuente: iprofesional.com