Ejecutivos de fondos de inversión y analistas de la capital norteamericana indicaron a Infobae que el nuevo ministro conoce los problemas, pero quieren ver qué margen de acción le da el oficialismo para actuar; confianza por sus contactos en el mercado y en EEUU; qué pasará con el FMI.

“¿Y qué piensa Cristina Kirchner?” Con esta pregunta, un importante ejecutivo de uno de los fondos de inversión más grandes de Wall Street respondió ante la consulta de Infobae sobre qué efecto puede tener el ingreso de Sergio Massa como súper ministro de Economía.

Los ejecutivos de Nueva York y los expertos de Washington consultados por Infobae coincidieron en abrirle un tímido crédito a Massa luego del breve, casi imperceptible, paso de Silvina Batakis por el Palacio de Hacienda.

Valoraron su pragmatismo, su cercanía con el mercado y con Estados Unidos, pero expresaron su reserva por los problemas políticos internos que arrastra el Gobierno a partir de la pelea entre el presidente Alberto Fernández y Cristina Kirchner.

Gestos amigables con el campo para que se acelere la liquidación de divisas y un contundente plan de reducción del déficit fiscal son las prioridades que el mercado observa para que la nueva gestión económica pueda torcer lo que hasta ahora veían como una colisión casi inevitable antes de fin de año.

Jorge Piedrahíta, CEO de Gear Capital Partners, señaló que “Massa no puede hacer milagros aunque intente hacer lo correcto, lo cual está por verse aun. El mercado entiende con claridad que hay un profundo problema político y un gran error de diagnóstico”.

“Más allá de una tímida suba de ciertos activos en el día de hoy no estamos frente a un cambio mágico de las variables macro, de la posición fiscal, del déficit cuasi, del tamaño del estado, de la hiper-burocracia asfixiante, de las prebendas de los sindicalistas, de la corrupción; la lista de problemas es demasiado larga”.

“Es su deber intentarlo pero me cuesta ver el apoyo político necesario para las decisiones duras que este momento histórico demanda; el apoyo de Alberto Fernández solamente no es suficiente. Cristina prefiere estar en la vereda del frente y la oposición no tiene incentivos para apostar su capital político en estas condiciones”, afirmó.

Guillermo Mondino, Diego Ferro, Alberto Bernal y Javier Timerman

Guillermo Mondino, Diego Ferro, Alberto Bernal y Javier TimermanAlberto Bernal de XP Investments señaló, algo resignado: “La Argentina nunca deja de sorprender. Massa es una persona pragmática;, veremos si logra generar consensos sobre lo que hay que hacer”.

“Va a tener que hacer algo para lograr que los exportadores liquiden más divisas, subir más las tasas de interés, ajustar más el gasto y ser más amigables con el mercado”, detalló Bernal.

Al respecto, Javier Timerman, fundador de Banza-AdCap aclaró “desde su época como jefe de gabinete, Massa siempre se esforzó en desarrollar contactos con inversores e instituciones multilaterales y contactos en Washington; conoce los problemas que enfrenta la argentina y su designación como súper ministro lo empodera para tomar las medidas que hoy se necesitan en el ámbito fiscal, monetario y cambiario”.

“Va a gozar de una luna de miel, pero necesita fondos del campo, ajuste fiscal y estabilizar la situación cambiaria para sacarle presión al Banco Central”, explicó.

Guillermo Mondino, fundador de Moore Capital, aclaró que “para empezar, lo más obvio es que Argentina se ha quedado completamente sin crédito: no hay un dólar ni un peso, genuino, de crédito adicional para el Gobierno. Sin crédito, lo único que el Estado puede hacer es recortar el hueco fiscal”.

“Luego, en términos de urgencias, hay que reducir la inflación. Para ayudar a estabilizar hay que encaminar la política monetaria y cambiaria que están desquiciadas”, señaló

“Además viene un conjunto de medidas para crear los incentivos correctos. De esto, que querrá o podrá hacer Massa, es imposible saberlo. No hay la mínima información sobre sus ideas”, advirtió Mondino.

La ministra Silvina Batakis, esta semana en Washington

La ministra Silvina Batakis, esta semana en WashingtonDiego Ferro de M2M Capital afirmó que “más allá de la lógica política, el timing después del viaje de Batakis es una muestra más que el país no es serio”.

Sobre el recorrido de los bonos, indicó que “estaba todo inusitadamente bajo, no se necesita mucho para subirlos, más cuando el apetito de riesgo en estos días aumento un poco”.

“El tema va a depender mucho de acciones concretas. Este cambio tiene más chances de poder implementar políticas, pero la situación argentina sigue muy precaria. Así que espero bastante volatilidad, dado que con un mercado tan ilíquido es fácil subirlo y bajarlo dependiendo de lo que pase en las próximas semanas”, indicó.

“Dudo que el mercado dé un cheque en blanco, pero corrigió el hiperpesimismo por la crisis inminente que se estaría por evitar, o posponer”, indicó.

“Demostrar que puede controlar el gasto público, implementar una política de tasas reales, simplificar el régimen cambiario con autoridad política. Eso sería un buen comienzo para revertir expectativas locales y bajar la brecha cambiaria”, explicó.

La visión desde Washington

En tanto, Benjamin Gedan, Subdirector del programa América Latina de Woodow Wilson Center, dijo desde la capital norteamericana que “Massa es ampliamente conocido y respetado tanto en Washington como en Nueve York”.

“Es un operador político muy capaz, y puede navegar las corrientes turbulentas y complejas de la coalición peronista. Martín Guzmán nunca gozó de esas ventajas importantes. Sin embargo, el nombramiento de Massa no resuelve el gran desafío del gobierno: curar la economía llevaría un alto costo político que una parte influyente de la coalición no está dispuesta a pagar”, destacó.

Al respecto, Daniel Kerner de la consultora Eurasia indicó desde Washington: “Veremos al final cuánto controla. Pero sí me parece que si tienen un approach más coordinado y consistente los puede ayudar a estabilizar un poco. No imagino grandes logros. Pero puede ser positivo en corto plazo”.

La gran pregunta, agregó, “es cuánto lo deja hacer Cristina, porque solo hay ajuste por delante; además su instinto de supervivencia, que muchos subestiman”. Kerner consideró que el FMI no modificará las metas. “El tema es cumplirlas”, agregó.

En este sentido, el ex representante ante el FMI Héctor Torres dijo que “la designación de Massa puede caer bien en el Fondo: lo conocen, saben del empeño que puso para conseguir apoyo para la aprobación del programa y aprecian su pragmatismo”

De todos modos, aclaró que “en este momento están perplejos. Georgieva tuvo una larga conversación con Batakis. La ex ministra llegó acompañada por nuestro embajador en Washington y ambos expresaron que Batakis contaba con el apoyo político de todo el Frente de Todos”.

“Sin embargo, apenas terminó la reunión, empezaron a llegar noticias sobre su posible reemplazo. No están acostumbrados al realismo mágico, les cuesta entender”, se lamentó Torres, tan confundido como los funcionarios del Fondo y del Tesoro de EEUU, que esta misma semana habían escuchado con algo de esperanza los planes de ajuste de la efímera ministra Silvina Batakis.

Subieron los bonos de la deuda pública en dólares hasta un 7%. También lo hicieron las acciones: el índice S&P Merval avanzó 5,3%. El riesgo país cayó por debajo de los 2.700 puntos.

Las crecientes versiones acerca del posible desembarco del presidente de la Cámara de Diputados, Sergio Massa, en el gabinete nacional para hacerse cargo de todas las áreas vinculadas a la economía, produjeron una expectativa positiva en los mercados, que refuerzan la tendencia alcista que comenzó a avizorarse en las últimas ruedas operativas.

Las modificaciones en la cartera de ministros para relanzar la gestión serán decididas por Alberto Fernández con aval de Cristina Kirchner, pero todos los caminos apuntan a Massa, quien ya avisó que su condición para desembarcar es tener autonomía sobre todos los sectores económicos, especialmente la secretaría de Energía, la AFIP y el Banco Central.

El titular de la Cámara baja, que acompañó al Presidente en sus últimas giras y fue clave articulando con empresarios de Europa y Estados Unidos, llegaría con un equipo preparado. Durante el gobierno del Frente de Todos, ya colaboró en el canje de la deuda con los bonistas y en la negociación con el Fondo Monetario Internacional (FMI).

Una noticia de tal magnitud, con una coalición que necesita recomponer su capital político, tuvo notorios efectos en los mercados financieros.

En ese marco, los bonos soberanos en dólares de la Argentina ganaron 7% en promedio, para encadenar tres ruedas consecutivas de ganancias, desde sus valores mínimos en dos años. El riesgo país de JP Morgan recortaba nada menos que 146 unidades para la Argentina, a 2.684 puntos básicos a las 18:10 horas.

El S&P Merval de la Bolsa de Comercio de Buenos Aires avanzó 5,3%, a 126.362 puntos, en su sexta sesión seguida de ganancias. El panel de acciones líderes anota una ganancia del 42,5% en pesos en el transcurso de julio.

En Wall Street, los ADR y acciones de compañías argentinas negociados en dólares ganaron hasta 9%, encabezados por Central Puerto (+9,2%) y Mercado Libre (+8,7%). Grupo Galicia ganó un 4,9%, e YPF, un 4,5%, a 3,34 dólares.

También empujó al mejor ánimo inversor la exitosa colocación de deuda del Tesoro en pesos en la licitación de este miércoles que, según trascendió, alcanzó los 550.000 millones de pesos, el doble de los vencimientos, lo que ayuda a sostener el financiamiento neto positivo para el Gobierno.

Contribuyó al impulso positivo la firme reacción alcista de Wall Street, después de que la Reserva Federal de Estados Unidos (Fed) volviera a subir las tasas de interés en 0,75 puntos como parte de su esfuerzo por poner coto a una inflación desbocada y con el fantasma de una posible recesión en el aire. Los principales indicadores de Wall Street ganaron entre 1,4 y 4,1 por ciento.

El Gobierno cumplirá las metas acordadas con el FMI tras la primera visita a Washington de la ministra de Economía, Silvina Batakis, quien asumió tras la dimisión de su predecesor en medio de tensiones internas en la coalición del Frente de Todos.

Durante dos días, Batakis se reunió con funcionarios del Departamento del Tesoro, el Banco Mundial, inversores y sobre todo con la directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva.

El predecesor de Batakis, Martín Guzmán, artífice de la demorada renegociación de la deuda argentina, pero muy criticado por la vicepresidente Cristina Kirchner, renunció al cargo a principios de julio al cabo de dos años y medio en el gobierno del presidente Alberto Fernández.

Con una inflación que este rozará el 80% o 90%, aún no hay precisiones de cuándo ocurrirán los cambios en el Gobierno. Algunos hablan del viernes como límite. Otros del lunes próximo. Si así fuera, la redistribución ministerial coincidiría con el comienzo de agosto, el mes que en todas las áreas vienen proponiendo como “bisagra económica” entre el invierno y la primavera. Para septiembre, en Hacienda esperan que la situación económica sea un poco más holgada, por la mayor disponibilidad de dólares que permitiría la merma estacional en el gasto en importación de energía para consumo particular.

La ministra de Economía viajó a Estados Unidos donde este lunes se reunirá con la titular del Fondo, Kristalina Georgieva, y David Lipton, funcionario clave del Tesoro norteamericano.

Alberto Fernández necesita tranquilidad. Política, económica y financiera. No tiene ninguna. La única paz que se mantiene es la social. Más allá de las crudas advertencias de Juan Grabois sobre posibles saqueos y un clima enardecido en las calles si el Gobierno no logra torcer el rumbo de la crisis que lo atormenta.

Este lunes comienza una nueva semana de incertidumbre e inestabilidad fomentada por la alteración del mercado cambiario, la disparada del dólar libre, la perdida absoluta de los precios de referencia, la presión inflacionaria sobre los salarios y la caída de las reservas.

A eso se suma la grieta interna del Frente de Todos, que no desapareció por arte de magia ni por una sucesión de encuentros entre el Presidente y Cristina Kirchner. El estado de deterioro de la coalición avanzó al mismo ritmo en que la política cambiaria generó un escenario de pérdida de confianza devastador para las expectativas del gobierno nacional.

Silvina Batakis se reunirá con la titular del FMI, Kristalina Georgieva (Tumbelaka/Pool via REUTERS)

Silvina Batakis se reunirá con la titular del FMI, Kristalina Georgieva (Tumbelaka/Pool via REUTERS)La dupla presidencial no ha podido, o no ha querido, dar un mensaje político fuerte que marque una línea por donde transitar estos días difíciles. El Gobierno está lleno de partes inconexas que desnudan la fractura interna a la que llegó la alianza política después de un enorme desgaste provocado por las peleas internas.

La gran apuesta presidencial de estas horas es que el encuentro entre la ministra de Economía, Silvina Batakis, y la titular del Fondo Monetario Internacional. Kristalina Georgieva se convierta en una señal política positiva que genere un mínimo de tranquilidad en el mundo financiero.

Antes de ese encuentro, Batakis mantendrá una reunión con David Lipton, un funcionario clave del Tesoro norteamericano. Ambas reuniones, en clave de gestos hacia el mercado, parecen ser las últimas balas para frenar la corrida de un Gobierno atosigado por una suba incesante del dólar paralelo y una crisis cambiaria que se traduce en aumentos de precios permanentes y sin un marco lógico.

En las arterias peronistas sobrevive la idea de que ya no hay señal que alcance para frenar la crisis económica. No surtió efecto el encuentro entre Alberto Fernández, Cristina Kirchner y Sergio Massa, como tampoco las sucesivas reuniones entre el Presidente y la Vicepresidenta para intentar consensuar un rumbo.

El dólar libre quedó en $338 en el final de la jornada del viernes (EFE/Rayner Peña R.)

El dólar libre quedó en $338 en el final de la jornada del viernes (EFE/Rayner Peña R.)Y en ese mar de incertidumbre el respaldo de la Vicepresidenta a Silvina Batakis nunca fue del todo potente. Al menos, como se esperaba en un sector del peronismo que mira con preocupación el andar del Gobierno y el impacto inflacionario en la sociedad, que demuele las proyecciones de gestión y electorales.

Ayer la senadora nacional Juliana Di Tullio, legisladora cercana a Cristina Kirchner, aseguró que la Vicepresidenta respalda a Batakis. Fue lo más cercano a un gesto de respaldo en estas horas complejas.

Además, pidió que la Policía Federal esté en la puerta de todas las cuevas donde se controla el tipo de cambio paralelo. Fue un nuevo reclamo del kirchnerismo a la Casa Rosada para que tome medidas urgentes. Un llamado de atención.

Durante el fin de semana en el Gobierno se siguieron estudiando las posibles medidas económicas que serían anunciadas esta semana. Pero aún parece no ser el momento para hacerlo. La clave de estas horas pasa por esperar el resultado de las reuniones de Batakis en Estados Unidos. Después, con las cartas sobre la mesa, Fernández terminará de definir las medidas y si, finalmente, hace más cambios en el Gabinete.

Según trascendió, la ministra intentará poner sobre la mesa la situación de la política cambiaria argentina y su plan de acción para contener la crisis económica que sacude a la Casa Rosada y que empeoró después de la salida del ex ministro Martín Guzmán.

Del viaje debe quedar en claro si el programa económico acordado con el FMI seguirá en pie tal cual fue negociado o si sufrirá modificaciones. Dos semanas atrás la ministra prometió cumplir con las metas acordadas y descartó de plano la posibilidad de una devaluación. Fue un gesto bien recibido por el organismo internacional. Sin embargo, la economía argentina cambia, dramáticamente, día a día y las perspectivas pueden modificarse.

El acuerdo de la dupla presidencial para que Batakis se ponga al frente de la política económica no fue una señal suficiente para los mercados, que miran con desconfianza el andar de la gestión del Frente de Todos. En los últimos diez días la corrida cambiaria aumentó la incertidumbre en el escenario político y distintas voces del oficialismo se inclinaron por hablar de un “golpe cambiario”.

Esa incertidumbre la genera la alteración del mercado pero es alimentada por la oposición que deja entrever la posibilidad de que se adelanten las elecciones y las voces propias, como la de Pablo Moyano, quien este domingo afirmó que Alberto Fernández “no le puede encontrar la vuelta a la inflación”.

Moyano, secretario adjunto de la CGT y líder del Sindicato de Camioneros, le pidió al Presidente “mayor fortaleza con los poderosos”, direccionando el mensaje a la discusión con el sector agropecuario que viene teniendo Fernández por la venta de granos y la liquidación de las cosechas, necesarias para generar ingreso de divisas. Ese suele ser el mensaje del kirchnerismo. La misma línea.

La falta de alineamiento político es una dificultad importante en un momento de tensión cambiaria y crisis económica. La coalición peronista no ha podido resolver ese discusión - eterna discusión - sobre el respaldo a la figura del Presidente. Entonces, los cuestionamientos sigue floreciendo de campamentos oficialistas. Los propios.

El Gobierno no ha podido, en dos años y medio de gestión, encausar la relación con el sector agropecuario. El último capítulo lo protagonizó el Presidente cuando señaló al campo como los que “guardan 20 mil millones de dólares en el campo y no los liquidan”. Fue la forma que encontró para pedirles que vendan las cosechas que tienen guardadas.

Buscó presionar al sector para que liquide los granos frente a la necesidad del Gobierno de contar con dólares. No solo no lo logró, sino que profundizó la dañada relación que tiene que con el campo. Ahora en el sector agropecuario esperan el anuncio de un dólar por encima del oficial para liquidar los granos. Ese vínculo político y productivo está atado por alambres.

Mientras tanto, como un pasaje a tiempos de antaño, comenzó a reeditarse la discusión entre la Casa Rosada y el campo sobre el aporte necesario para el bien del país. Los que deben hacer más esfuerzos y los que no se dejarán torcer el brazo. Ellos y nosotros. Una vez más. Un círculo sin salida.

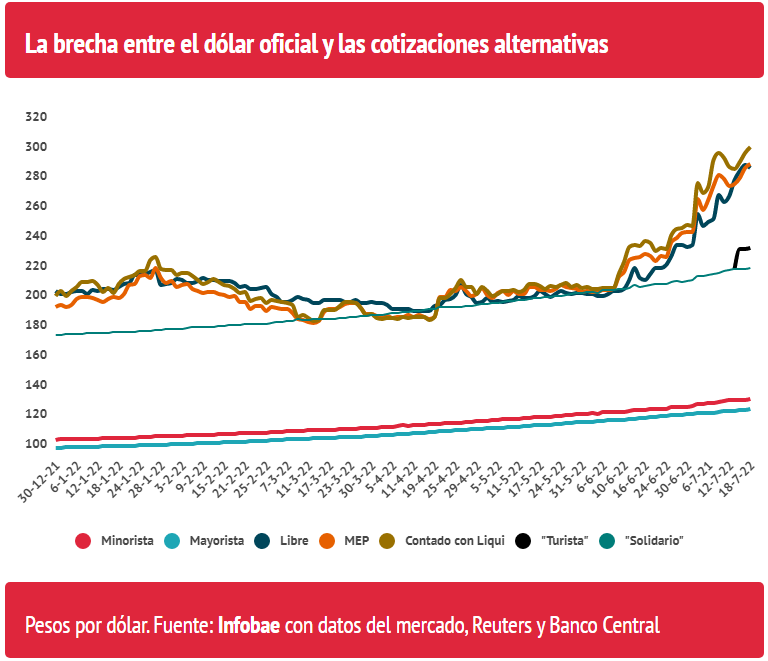

El dólar negociado a través de activos bursátiles, una referencia para las empresas, alcanzó un nuevo récord de 305 pesos. Advierten sobre los riesgos de mayores controles oficiales.

El aumento del precio del dólar alternativo para empresas, que se negocia a través del “contado con liquidación”, para acreditar las divisas fuera del país, o el MEP, para dejarlas en una cuenta local, hizo sonar las alarmas en las últimas semanas, después de haber alcanzado precios récord por encima de los 300 pesos.

El “contado con liquidación”, que alcanzó hoy un nuevo récord de 305 pesos, acumuló un alza de más de 90 pesos o un 43% a partir del 8 de junio, una fecha clave, pues se inició la salida de fondos que estaban posicionados en bonos del Tesoro en pesos. Esa señal de desconfianza del mercado obligó a la recompra de los títulos a manos del Banco Central, que emitió más de un billón de pesos a tal efecto. Gran parte de esa liquidez se direccionó a la demanda de dólares a través de activos bursátiles, lo que motivó la escalada de los precios.

El viernes 8 de julio, tras la renuncia de Martín Guzmán, el “liqui” ya había tocado un techo de 300 pesos, pero tras los anuncios de corte “fiscalista” por parte de la ministra Silvina Batakis el 11 de julio, los dólares negociados en la Bolsa se descomprimieron un poco, hasta los zona de $290 para el “contado con liqui”.

“No obstante, con el correr de la semana, sin anuncios concretos sobre el ajuste fiscal -más que una segmentación de tarifas que en un año entero implicaría un ahorro de 0,1% del PBI- y desdiciéndose a los dos días con respecto a la suba del dólar turista -se incrementó en 10% la alícuota de Ganancias tras afirmarse que no habría cambios-, la calma se fue esfumando”, indicaron desde Portfolio Personal Inversiones.

Durante el fin de semana corrieron rumores acerca de un eventual endurecimiento del “cepo” para el “contado con liquidación” y el MEP, e incluso para la operatoria con los Cedear, los certificados que están respaldados en acciones de empresas extranjeras. Lo cierto es que los agentes financieros advierten sobre tres escenarios negativos que se ciernen si desde el Gobierno se deciden mayores restricciones, pues los daños serían mayores a los beneficios que se puedan obtener.

1) Freno a la actividad y faltantes de mercadería. Hay que tener en cuenta que la demanda autorizada para hacerse de divisas para importaciones en el mercado de cambios viene dosificada, para dar prioridad a las importaciones de energía. De hecho, hasta el mismo Banco Central viene postergando la compra de dólares por este motivo. Aplicar un parking mayor para dilatar o desincentivar la operatoria restringiría un canal necesario para obtener dólares por parte de aquellas empresas que no pueden acceder al MULC. Las consecuencias: menor acceso a insumos, piezas y bienes importados, con el riesgo de mayores faltantes en el mercado interno, desabastecimiento y un freno para la actividad económica.

“Rápidamente, ante la demanda para importar cualquier cosa, nos quedamos sin divisas, restringiendo así la importación en forma desordenada. Entonces, miles de empresas que dependen de insumos importados paralizan su producción, sus ventas y en un segundo paso, probablemente se achiquen”, comentó Darío Epstein, socio de Research for Traders. Y afirmó que “el faltante de oferta de productos, sumado a la permanente emisión monetaria alimenta la inflación. Personalmente creo que los cepos y los torniquetes a la producción son siempre, en el largo plazo, perjudiciales”.

2) Presión devaluatoria e inflacionaria. Los operadores afirman que un control más restrictivo impulsará al dólar libre, un canal que escapa a los controles de los segmentos formales del mercado, como el bursátil. En este sentido, más brecha -ya está en la zona del 130%- aumenta las expectativas devaluatorias y “pega” en la inflación, cuando en la cadena de pagos se empieza a perder noción de cuáles serán los precios de reposición de los productos una vez vendidos.

En este aspecto, la brecha cambiaria de 130% es la más alta detrás de la de octubre de 2020, cuando se aproximó al 150% por pocos días, y la de abril y marzo de 1989 -superó el 170%-, cuando se desató la hiperinflación.

“De cara al dato de julio, el mayor control de cambios, el salto en los tipos de cambios paralelos y ajustes en precios regulados, deja un piso de inflación del 7% -125% anualizado-”, reveló el agente de compensación y liquidación Cohen.

“La desconfianza que se generó hace unas semanas no logra recuperarse y no hay medidas como para revertirlo. El BCRA necesita moverse fuerte para retirar los pesos del mercado para que se revierta esta expectativa. Hoy nadie está importando a 300 pesos, pero si ves los precios que se están subiendo ‘como si’”, refirió un analista financiero.

Al respecto, un informe del IERAL de la Fundación Mediterránea refirió que “los precios de bienes y servicios no regulados (o sujetos a regulaciones parciales) se han encarecido en el mercado interno un 24,6% en dólares al tipo de cambio oficial, desde 2019 a junio de este año”. Agregó que “si se descuenta la inflación de Estados Unidos del período, entonces tendríamos que esos 24,6 puntos se explican en 3/5 partes por la suba de los precios internacionales y 2/5 por factores locales”.

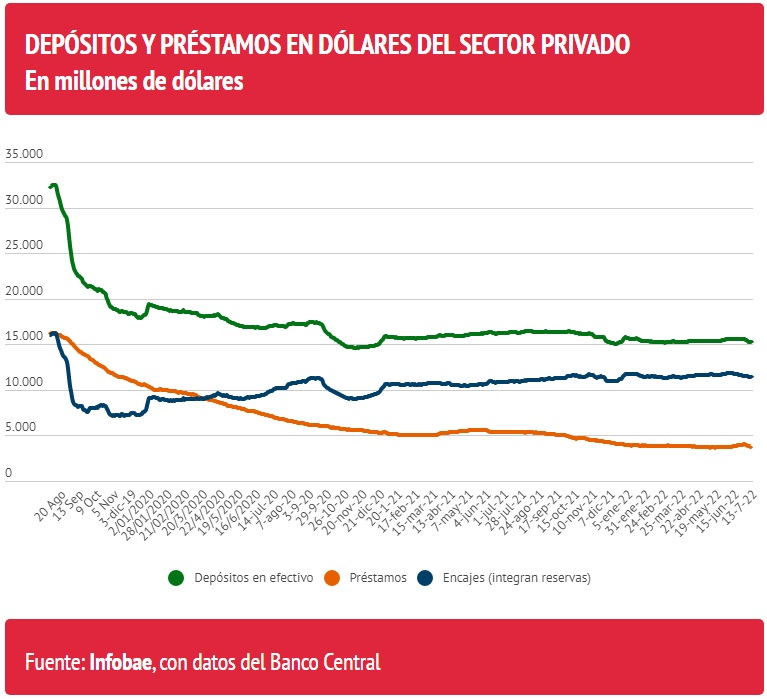

3) Impacto en las reservas. Un tercer escenario negativo viene del lado de la confianza. La salida de Guzmán y el aumento de impuestos para el dólar turista produjo en el último mes una caída de los depósitos en dólares del sector privado del casi USD 500 millones. Por lo tanto, medidas que apuntan a defender el delicado nivel de reservas en el Banco Central terminan produciendo el efecto contrario. En el caso de los depósitos, la mayor parte de los mismos se consideran reservas en concepto de encajes.

“La manta corta está más vigente que nunca: si se afloja el cepo, el BCRA pierde reservas, pero el contado con liquidación puede quedar contenido; en cambio, si el cepo se restringe, la entidad no vende reservas, pero el contado con liqui pica en punta por pesos que tienen que dolarizarse por esa vía. Todo es parte de la misma obra: un Gobierno que ha perdido credibilidad para retirarse del mercado de cambios y convalidar un precio de mercado para el dólar”, evaluaron desde Portfolio Personal.

El ritmo de devaluación aumentó ante proyecciones que apuntan a una inflación del 8% en julio y ausencia de señales de que en los próximos meses pueda bajar de ese ritmo.

El mercado de futuros del dólar es una expresión de lo que los inversores esperan. Si bien una parte de los compradores opera para asegurarse el precio de las importaciones a 60 o 180 días, como pidió el Banco Central, otros se cubren de una devaluación comprando en los distintos fines de mes.

La demanda fue intensa y el Banco Central tuvo que intervenir, pero no pudo impedir que todos los fines de mes subieran y que la tasa de devaluación aumentara a 80% anual. Hace dos ruedas estaba en 70%.

Fin de año cerró a $179,75 (+1,55%) y marca una diferencia con el dólar mayorista del viernes. que cerró en $128,25, de 40% para lo que queda del año.

Si se toma el valor del primer día de enero y se lo compara con el de futuros del 31 de diciembre, la devaluación sería de 75% que no cubriría una inflación proyectada a más de 80% anual.

Pero el ritmo devaluatorio se aceleró. La devaluación de la semana pasada equivale a 85% anual. Algo está cambiando en la política de anclaje cambiario del gobierno y el mercado lo sabe.

Desde todos los ángulos se puede ver que el ritmo de devaluación aumentó ante la noticia de que la inflación de este mes se proyecta a 8% y no hay señales de que en los próximos meses pueda bajar de ese ritmo.

Una voz en el teléfono

Los negocios en el mercado de dólares financieros se mantuvieron en USD 170 millones porque los teléfonos siguen funcionando para pedir moderación a los operadores, pero así y todo se pagan precios elevados porque los bonos con los que se operan, el AL30 y el GD30 bajaron más de 1%. Por eso el MEP subió $8,22 (+3%) a $292,50 y el contado con liquidación $6,56 (+2,2%) a $301,49.

Las brechas tan amplias respecto al dólar oficial hicieron que las presiones sobre la devaluación aumenten.

Las reservas están muy castigadas por el atraso del dòlar. El viernes, el Central compró USD 4 millones, pero entregó USD 100 millones para importar gasoil.

De todas maneras, las reservas subieron USD12 millones a 40.143 millones, pero están $2.641 abajo en lo que va del mes por los pagos de deuda al FMI y a bonistas. En el año, con precios récord de la soja sumaron solo USD 643 millones.

Otro dato para seguir son los bonos dollar linked, cuyo precio está atado al del dólar mayorista. El T2V2 que vence en noviembre próximo, aumentó 2,31% y el TV23 que vence el 28 de abril de 2023, 2,70%.

El incipiente desabastecimiento, la suspensión de tareas en algunas fábricas y la creciente inflación, aceleraron los tiempos y en la pulseada gobierno versus dólar, los brazos se inclinan a la devaluación que puede ser gradual, pero corre el riesgo de atentar contra la liquidación de divisas de los exportadores.

Son pocos los que creen que se puede sostener el tipo de cambio con una brecha de 130% con el dólar MEP. Los bonos de la deuda son otra prueba de la debilidad de las reservas argentinas. El riesgo país, por la caída de los bonos con legislación extranjera, subió 2 unidades a 2.754 puntos básicos, pero se espera que esta semana rompa la barrera de los 2.800 puntos.

Las señales de Estados Unidos de que la próxima suba de tasas puede ser de entre 0,75 y 1 punto, más la advertencia de la Reserva Federal de Dallas de que la Argentina y Turquía no soportarán esas tasas más altas, hoy pondrán más presión sobre el dólar y se esperan medidas defensivas del Banco Central, aunque quedan muy pocas en el menú. Algunos dicen que impondrán más parking a los bonos.