El presidente del Banco Central destacó la licitación de deuda en pesos que llevó adelante el Gobierno este miércoles y defendió la decisión de la AFIP de elevar del 35% al 45% la retención impositiva para quienes hagan gastos en moneda extranjera con tarjeta de crédito.

En medio de los distintos frentes políticos y económicos a los que se enfrenta el Gobierno Nacional, el presidente del Banco Central, Miguel Pesce, señaló que “la deuda en pesos es perfectamente manejable”. La expresión del funcionario está en línea con los esfuerzos del renovado equipo económico por despejar cualquier reparo sobre la capacidad del Estado Argentino de hacer frente a los sucesivos vencimientos de instrumentos financieros en moneda local.

El titular del BCRA argumentó que la escasez de divisas será revertida en el corto plazo, una vez superada la necesidad de importación de energía y, a su vez, el incremento en la producción propia. En el mismo sentido, Pesce sostuvo que “el empleo privado y la economía crecen”: “Lo vemos en todos los sindicatos y en todos los sectores”.

Sin embargo, reconoció “la dificultad de la inflación” y consideró que los constantes aumentos “le dan pie a los opositores a negar una realidad que se está dando en la economía real”. “Lo vemos también en la balanza de pagos que las importaciones de maquinarias y equipos están creciendo al 30% interanual, hay una economía que tiene una dinámica muy importante pero tenemos algunas dificultades en la coyuntura que tenemos que afrontar”, agregó.

En diálogo con C5N, se refirió a la primera licitación de deuda en pesos que llevó adelante Silvina Batakis como ministra de Economía este miércoles y que permitió recolectar del mercado $122.000 y despejó el 40% de los vencimientos de fin de mes. En ese sentido destacó como “una muy buena noticia” que el Gobierno haya logrado “colocar deuda neta” por la suma mencionada y remarcó que de esta forma se “empieza a mostrar alguna normalidad en el mercado de títulos públicos”.

“La deuda en pesos no creo que sea un problema en nuestro país, es una cifra perfectamente manejable y hoy hay un Banco Central que cumple el rol de evitar la volatilidad de estos instrumentos cuando hay desconfianza en el mercado”, enfatizó Pesce.

Durante la entrevista televisiva que brindó este miércoles por la noche, el funcionario se enteró en vivo y en directo de la decisión de la Agencia Federal de Ingresos Públicos (AFIP) de elevar del 35% al 45% la retención impositiva para quienes hagan gastos en moneda extranjera con tarjeta de crédito. Reconoció que era una medida que “estaba en estudio” y -sorprendido- agregó que “no sabía si la habían implementado”. De todas maneras, justificó la decisión del organismo a cargo de Mercedes Marcó del Pont porque “cuando uno hace turismo en el extranjero está exhibiendo capacidad contributiva”, entonces “tiene sentido” que allí “haya una percepción de impuesto a las ganancias”.

Miguel Pesce se refirió también a la suba de los distintos tipos de dólar: “En el mercado de cambios oficial, donde se mueven mil millones de dólares diarios, tenemos el efecto de estos meses donde han habido fuertes importaciones de energía”, justificó y aseguró que el BCRA cuenta con “las reservas y los recursos” para hacerle frente. Y con respecto al dólar libre y al MEP -dos mercados a los que definió como “especulativos”-, argumentó que “la capacidad de poner control es mucho menor y vemos los efectos que hay en los precios”. “Pero en el mercado oficial venimos pudiendo afrontar todas las obligaciones”, insistió y recordó la decisión tomada semanas atrás de “pedirle a los importadores que financien el incremento de importaciones de este año”: “Estamos teniendo éxito”.

“Sabemos que cuando Argentina pueda auto abastecerse de energía, y estén disponibles los recursos de Vaca Muerta, nuestra balanza comercial y cambiaria va a ser superavitaria no creemos que sean necesarias medidas del orden de aplicar ajustes y devaluaciones severas”, expresó pero aclaró que mientras tanto “tenemos que construir un puente hasta que logremos equilibrar la balanza energética”.

“Esperemos que en agosto las importaciones de energía comiencen a ceder. Una vez que no sea necesario vamos a recuperar capacidad de acumular reservas o de disminuir las restricciones que se han puesto al pago al contado de las importaciones”, concluyó el titular del BCRA.

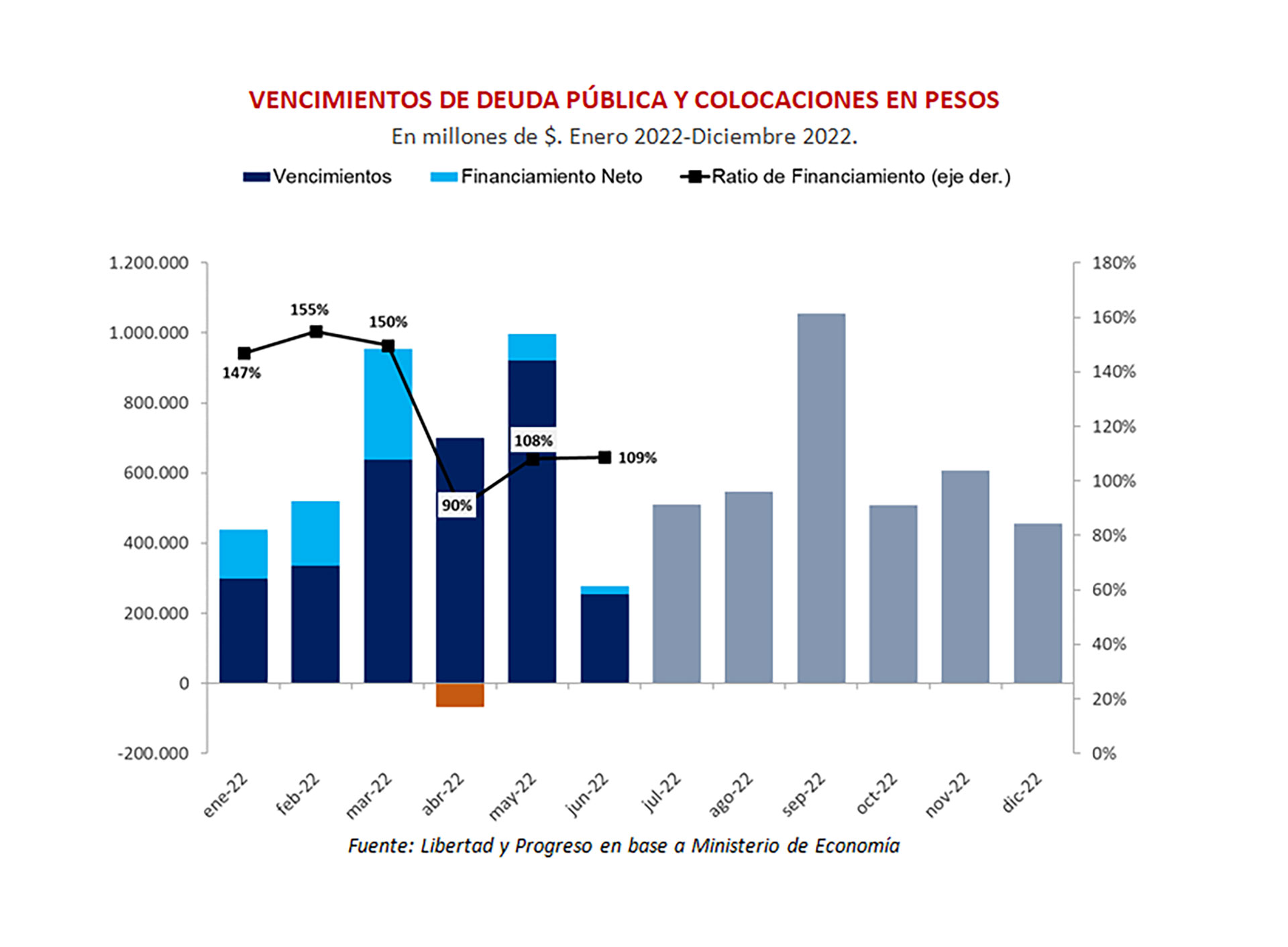

La ministra tendrá un debut sencillo en materia de licitaciones de letras y bonos. Pero el mercado va a estar atento a cuánto financiamiento consigue, dado que el 27 de julio tendrá que renovar $500.000 millones en vencimientos

La flamante ministra de Economía, Silvina Batakis, conducirá hoy su primera colocación de deuda en pesos luego del derrumbe que sufrieron los títulos del Tesoro en junio en lo que fue la antesala de la sorpresiva renuncia de Martín Guzmán a su silla en el palacio de Hacienda. Un nivel de vencimientos bajo le garantiza a la flamante funcionaria una operación relativamente simple, aunque la predisposición de los inversores a suscribir las letras y bonos va ser seguida de cerca por el mercado. La clave es cuánto financiamiento logra conseguir para tratar de dejar atrás los saltos de los dólares paralelos.

Batakis lucha por recuperar el acceso a financiamiento en el mercado de pesos después de las ventas masivas que sufrieron los títulos públicos en moneda local durante el mes pasado. La capacidad del Gobierno de financiar parte del déficit en el mercado es clave para evitar una mayor dependencia de la emisión monetaria. Y el derrumbe que sufrieron los títulos públicos durante junio ya tuvo un costo enorme en ese sentido.

El Banco Central tuvo que emitir en torno a $1,3 billones en poco más de un mes para comprar los bonos que los privados abandonaban a toda velocidad, en un intento por defender sus precios y evitar un desplome mayor.

“Esperamos que sea una muy buena licitación, fogoneada por una demanda algo cautiva” (Reschini)

Aunque el costo fue enorme, en principio la sangría se frenó y los bonos CER repuntaron 3,8% en promedio ayer, día en el que recuperaron niveles similares a los que tenían antes de la corrida.

En ese contexto mejorado, aunque con un mercado externo complicado, es que Batakis tendrá su primera prueba en el mercado de deuda con un objetivo relativamente fácil de cumplir.

La licitación de hoy tiene que renovar vencimientos por apenas $9.000 millones de pesos. Son pagos de emisiones de deuda pasada que llegan a término esta semana. Cada peso que consiga Batakis por encima de ese umbral será “financiamiento neto positivo”, deuda fresca.

En ese sentido, la prueba es bastante sencilla para el debut en el mercado del secretario de Finanzas, Eduardo Setti. Pero cuánto financiamiento neto consiga la licitación es importante para facilitar la siguiente prueba, que tendrá lugar el 27 de julio, cuando los vencimientos son mucho más importantes: $508.000 millones según fuentes del mercado.

“Esperamos que sea una muy buena licitación, fogoneada por una demanda algo cautiva”, dijo Mateo Reschini de Inviu.

“El mercado no va a estar mirando los rendimientos que pague el Tesoro sino el nivel de renovación para ver cómo aporta esto al número un poco más abultado de vencimientos de fin de mes”, agregó.

“El Gobierno podría recaudar unos $65.000 millones con un bono orientado a bancos” (1816)

El nuevo equipo económico sale a la cancha con un menú de opciones para que los inversores elijan. Una Letra de Liquidez (Lelites) con vencimiento el 11 de agosto, exclusiva para fondos comunes de inversión y la reapertura de una Letra del Tesoro a Descuento (Ledes) que vence en octubre, por un lado. También un bono atado al dólar con vencimiento el 31 de julio de 2023 y la reapertura del Bono del Tesoro a mayo de 2027 (Bote 27) que está orientado a bancos.

Las expectativas previas a la operación marcan que el Bote 27 puede ser muy atractivo para los bancos.

“Esperamos mucho financiamiento neto por la reapertura del Bote 27: solo en junio los depósitos en pesos en el sistema subieron $1,3 billones (resultado de lo que colocaron en bancos los fondos comunes de inversión e inversores corporativos que le vendieron títulos soberanos al Banco Central) y si los bancos invierten el 5% de ese monto en el Bote 27 (...) solo por ahí el Gobierno podría recaudar unos $65.000 millones (si invierten la mitad estamos hablando de más de $30.000 millones)”, estimó un análisis de la consultora 1816.

¿Por qué tanto interés de los bancos por deuda del Tesoro? Porque el Bote 27 puede ser utilizado para cumplir normas de “efectivo mínimo”, esto es, para cumplir con los encajes obligatorios que les impone el Banco Central. Una porción de los depósitos que toman los bancos debe ser inmovilizada a tasa cero por cuestiones de estabilidad financiera. Al permitir usar bonos, que pagan un rendimiento, para cubrir esa porción inmovilizada les da una oferta muy difícil de rechazar.

“Repetimos lo que decimos siempre que se licitan los Botes: en estos casos, las entidades solo deciden entre comprar el bono o tener pesos al 0% en el Banco Central. Si los bancos quieren bajar su exposición a soberanos, lo más lógico es que lo hagan achicando otras posiciones y no dejando de comprar los Botes”, agregó 1816.

“Ellos van a tratar de sacar financiamiento neto positivo como para decir que ya pueden cubrir bastante el vencimiento de fin de mes que es más fuerte” (Gándara)

Para reforzar aún más las licitaciones, el Banco Central dio a conocer que dará garantías a quienes suscriban nueva deuda en pesos de que podrán vender bonos del Tesoro con pérdidas acotadas en caso de un nuevo terremoto en el mercado de deuda en moneda local.

Canje para el Banco Central

Además de la licitación habrá hoy un canje de dos letras, una a descuento y otra CER, armado para que el Banco Central pueda descargar los papeles que estuvo comprando en las últimas semanas con el fin de sostener los precios de la deuda en pesos en medio de la corrida. Son letras que forman parte del vencimiento de fin de julio, de las que según estimaciones del mercado el Banco Central tiene unos $90.000 millones, además de las tenencias de otras entidades públicas.

El canje es necesario porque el Banco Central no tiene permitido tomar deuda del Tesoro en las licitaciones primarias. Así que para refinanciar sus tenencias necesita de estas operaciones que terminan siendo un trámite burocrático.

“No va a haber problema porque el monto a renovar es bastante bajo. Ellos van a tratar de sacar financiamiento neto positivo como para decir que ya pueden cubrir bastante el vencimiento de fin de mes que es más fuerte. Tengamos en cuenta que está normaliza”, dijo Paula Gándara de AdCap.

Los bonos en dólares de la Argentina llegan a rendir hoy un 41% en dólares, una tasa superior a la de un país en guerra y otro que está en medio de una revolución popular

Los activos bursátiles de Argentina volvían a bajar este martes, en medio de una mayor cautela inversora por dudas sobre el futuro de la economía doméstica pese a recientes anuncios económicos.

La tendencia negativa era más profunda para los bonos en dólares, aquellas emisiones que salieron al mercado con el canje de deuda soberana en septiembre de 2020, para alcanzar nuevos precios mínimos. Además impulsaba la caída la aversión al riesgo en las plazas externas, con mayor impacto sobre los títulos emergentes, que retrocedían atentas a los datos de inflación en Estados Unidos, que podría impulsar a la Reserva Federal a un nuevo aumento en las tasas de interés.

Los bonos en dólares se desploman otro 2% en promedio, según la referencia de los Globales con ley extranjera emitidos con el canje de deuda. Estos títulos son operados a valores ridículos, ya con cuatro emisiones que son ofrecidas por debajo de los 20 dólares: el GD29, el GD30, el GD5 y el GD46. El riesgo país de JP Morgan escala 67 unidades para la Argentina, a 2.736 puntos básicos a las 14:25 horas, un máximo desde el canje de deuda de 2020.

“Los Globales no compraron las medidas de Batakis. Parece que los inversores mantienen dudas sobre este enfoque más fiscalista que trató de mostrar hasta ahora la nueva ministra”, indicó la consultora StoneX en un reporte de mercado.

El analista financiero Julian Yosovitch indicó que los bonos en dólares de la Argentina llegan a rendir hoy un 41% anual en dólares, una tasa de retorno superior a la de los bonos de un país en guerra como Ucrania (36%), que sufre desde febrero la invasión de Rusia, y de Sri Lanka (37%), un pequeño país asiático que fue noticia en los últimos días por una rebelión tomó la casa de gobierno. Los bonos argentinos “son percibidos por el mercado como los más riesgosos del planeta”, definió.

En la comparación, el bono argentino Global 30 (GD30), con ley de Nueva York, vale USD 19,40 y rinde 41,4%, mientras que el bono de Ucrania con vencimiento el 27 de enero de 2030 -es decir, duration similar- vale 19,85 euros y rinde 36,5% anual. O lo que es lo mismo, el mercado confía más en l capacidad de pago del gobierno ucraniano que del argentino.

Sólo rinden por encima de la Argentina los bonos a 10 años de Venezuela (123%) Líbano (92,3%); Rusia, que está en default (92,1%) y Bielorrusia (49,8%).

La nueva ministra de Economía, Silvina Batakis, afirmó en la víspera que mantendrá metas acordadas con el Fondo Monetario Internacional (FMI) y anunció nuevas medidas que apuntan a reducir el abultado déficit fiscal, en un intento por calmar a los mercados financieros.

“El mercado aprobó la mención respecto de continuar trabajando con el FMI con relación al acuerdo conseguido por el anterior ministro. Sin embargo, la incertidumbre sigue siendo alta entre los inversores sumado a un contexto internacional en baja”, refirió Rava Bursátil.

Es decir, que a la debilidad de la economía doméstica se le suman los temores a una recesión global ante una alta inflación, el rebrote de COVID-19 en China y la misma guerra en Ucrania, que también golpeaban a los mercados mundiales.

Las medidas buscarán contener la inflación. La prioridad es evitar la aceleración de los precios y el dólar. El equipo económico pidió a las empresas parar los aumentos a cambio de flexibilizar el cepo y el BCRA reiteró que no hay razones para devaluar el dólar oficial.

La ministra de Economía, Silvina Batakis, definió junto al presidente Alberto Fernández el nuevo programa económico que se implementará desde esta semana. A una semana de su asunción, hoy lo anunciará la funcionaria en una conferencia de prensa y será un día clave para los mercados financieros. Los inversores y empresarios estarán atentos a las novedades que se detallen.

Batakis se reunió en la tarde del domingo con el Presidente en Olivos para informarle de las medidas que, al cabo de reuniones con las empresas productoras de alimentos de consumo masivo y de dos días de trabajo con miembros de su propio equipo y funcionario del ministerio de Desarrollo Productivos, de la AFIP y de Arba, el organismo recaudador bonaerense, trabajará desde este lunes para resolver el desafío más inmediato, la contención de los aumentos de precios, que amenazan con llevar la inflación del mes de julio a un nivel de dos dígitos.

Esa tarea, en rigor, empezó el jueves, en las reunión que Batakis, su secretario de Comercio Interior, Martín Pollera, el ministro de Desarrollo Productivo, Daniel Scioli, y el presidente del Banco Central, Miguel Pesce, tuvieron con empresarios y altos ejecutivos de empresas alimenticias a las que pidió frenar los aumentos de precios a cambio de revisar una de las causas que alegan: el aumento de costos por el encarecimiento del dólar y el cepo a las importaciones, que además las obliga a financiar la compra de insumos y partes.

El Banco Central, además, se alista a aumentar las tasas de interés para combatir el aumento del dólar. Este domingo el presidente de la entidad, Miguel Pesce, reiteró el mercado cambiario opera con normalidad, que no hay condiciones para una aceleración de los precios y la inflación y que espera que el mercado responda “de otra manera” a como lo hizo la semana pasada.

El tercer componente del mini-paquete -superado el conflicto que el exministro, Martín Guzmán, mantenía con los funcionarios del área de energía, es avanzar en el demorado esquema de segmentación de tarifas, un mensaje al FMI y al mercado de que se reducirán los subsidios y el déficit fiscal.

La reunión de Batakis con Alberto Fernández en Olivos se extendió entre las 17:30 y las 20 horas. durante las cuales el presidente hizo sugerencias que fueron incorporadas por la ministra, “que las va a terminar de trabajar hoy con el gabinete económico”, informó la portavoz, Gabriela Cerruti, a la agencia Télam.

En la reunión del jueves, el Gobierno le pidió a las empresas de consumo masivo contener las remarcaciones en las góndolas, y a cambio revisar las trabas a las importaciones de insumos, en una negociación caso por caso que comenzará este lunes entre los equipos técnicos de Economía.

Fue una de las primeras reuniones que la nueva ministra sostuvo con representantes del sector privado, pocos días después de su desembarco en Hacienda. Allí Batakis, escoltada por Scioli, Pesce y Pollera, transmitió a los ejecutivos su preocupación por los aumentos, principalmente de alimentos, pero también de rubros como limpieza y cuidado personal.

Según pudo saber Infobae, en este primer ida y vuelta entre Economía y las grandes firmas de consumo masivo, que funcionó principalmente como una presentación , el Gobierno pidió a las compañías del sector moderar y contener “todo lo que puedan” los aumentos de precios que estén en análisis en medio del incremento de los costos de producción por el hecho de tener que pagar insumos para la producción con financiamiento tras la última medida del Banco Central.

Los hombres y mujeres de negocios presentes en la reunión hicieron especial énfasis en las dificultades adicionales que les provocó a las empresas el último reajuste del cepo importador, que limitó el alcance de los pagos de insumos y bienes de capital al contado. El Gobierno tomó el reclamo y prometió conformar una mesa técnica que analizará la situación caso por caso y les pidió que informen a Comercio Interior cualquier tipo de incremento en las cadenas de producción.

Las compañías, por su parte, también advirtieron que si bien no reviste carácter de urgente, si el Gobierno no toma medidas que flexibilicen los controles cambiarios, podría tener problemas para cumplir con el abastecimiento normal de los productos de consumo masivo.

Participaron en ese encuentro el CEO de Molinos Río de La Plata, Agustín Llanos; el Gerente General de Arcor, Adrián Kaufmann; el Presidente de Mastellone, Carlos Agote; la Directora de Asuntos de Gobierno de Mondelez, Paula Marrone; el Presidente de Quilmes, Martín Ticinese; la Gerenta General de P&G, Gabriela Bardín.

El miércoles pasado, Miguel Pesce se había reunido empresas productoras de alimentos agrupadas en la Coordinadora de Ias Industrias de Productos Alimenticios (Copal), a las que prometió flexibilidad. En ese sentido, el presidente de la autoridad monetaria aseguró que se tendrán en cuenta situaciones críticas con insumos claves.

El Gobierno busca evitar un traspaso a precios del último reajuste del cepo importador (REUTERS/Agustin Marcarian)

El Gobierno busca evitar un traspaso a precios del último reajuste del cepo importador (REUTERS/Agustin Marcarian)El jueves, en tanto, el Indec dará a conocer el primer dato de inflación de junio que Batakis heredó de Guzmán. Las consultoras esperan que el aumento del Índice de Precios al Consumidor (IPC) se ubique en torno al 5,1% que acusó en mayo, por lo que podría interrumpir la tendencia de desaceleración que se vio en abril (6%) en relación con marzo (6,7 por ciento). Incluso, la cifra interanual será mayor y continúe como la más alta bajo esa medición en más de 30 años.

Ese dato de inflación implicará una nueva revisión a la política de tasas de interés de los bonos del Tesoro y del Banco Central. El acuerdo con el FMI prevé que el Poder Ejecutivo garantice un interés real positivo para las inversiones en pesos y la ministra Silvina Batakis aseguró que buscará garantizar ese aspecto. El dato de inflación de junio, en ese sentido, pondrá a prueba los reflejos del nuevo equipo económico para recalibrar la tasa y evitar un atraso.

En los últimos días la Secretaría de Comercio Interior renovó el programa Precios Cuidados, cuya nueva etapa incluye una pauta de aumento promedio trimestral del 9,3%, que se dividirá de la siguiente manera: 3,3% en julio; 3,2% en agosto y 2,5% en septiembre. Además, se renovó la canasta de frutas y verduras a valores de referencia en supermercados del Área Metropolitana de Buenos Aires (AMBA).

La nueva etapa del programa entrará en vigencia desde mañana hasta el 7 de octubre. Las lista tiene menos productos que hasta el momento, unos 949 artículos “de los rubros almacén, limpieza, perfumería, cuidado e higiene personal, artículos para bebés, productos frescos (fiambres, pastas frescas, tapas de empanadas y de tartas), congelados y bebidas”, destacaron fuentes oficiales.

Por otra parte, y en paralelo a Precios Cuidados, el Gobierno actualizó también la canasta de frutas y verduras. Los productos seleccionados y los precios por kilo acordados para lo que resta de julio y hasta el 7 de agosto son: papa ($63), cebolla ($105), tomate ($210), lechuga ($170) y manzana ($190).

Según informó Comercio Interior, el objetivo de esta canasta es “brindar a las y los consumidores precios de referencia para un mercado cuya dinámica es muy volátil y cambiante por diferentes cuestiones como la estacionalidad y el clima”.

Es jueves a la tarde y en el chat de la sección aparecen cosas como "¿Es cierto que renuncia...?" (ponele el nombre que quieras).

Sucedió esta semana el recambio ministerial. Los bonos caen después de un mes de esta "minicrisis de deuda", que le entró por los pesos y sigue con los dólares.

Sigue el tiroteo político, ya pocos se acuerdan de Martín Guzmán, y tengo la sensación de que se ha escuchado poco a la nueva ministra, Silvina Batakis.

Estamos escépticos de los discursos. Hay algunos que leen en clave comunista su defensa del impuesto a la renta inesperada. No se escribió tanto sobre su credo de las tasas de interés positivas y se da como sobreactuada la fe fiscalista de sus primeras declaraciones.

El FMI plantea que debe haber sacrificios. Lo expresó Kristalina Georgieva. Tras hablar con Batakis. Trataría de escuchar mejor lo que dice la flamante ministra.

Antes de ponerme a escribir, hoy me zambullí, entre otras, en charlas de Miguel Kiguel, de MegaQM, y en estos momentos, Emanuel Alvarez Agis, invitado por Puente. También a Martín Polo de Cohen.

Algunas coincidencias en una jornada agitada. Y no es poco. Y la verdad es que nadie -ni Kiguel ni Alvarez Agis- pone completamente las manos en el fuego por un pronóstico en la Argentina:

1) Es más apropiado de una catarsis política el diagnóstico de una crisis de la deuda en pesos, asumiendo la dinámica de los corrimientos de deuda del Tesoro a la de las Leliq. En resumidas cuentas, los vencimientos en pesos son pagables en la mayor parte de los escenarios. El diferencial de CER son sólo dos puntos de PBI.

2) Los precios de los bonos en dólares ni los activos argentinos tienen ningún sentido. Estamos pagando un costo reputacional, el hartazgo de los inversores que no quieren escuchar hablar de la Argentina.

3) No hay voluntad de impago de los vencimientos por parte del Gobierno. Pero estamos en el ojo de la tormenta, y hace falta pericia para manejar el roll over y las necesidades de financiamiento.

4) En paralelo, las Alyc están buscando alternativas para colocaciones de sus clientes que no contengan riesgo soberano argentino.

5) Se complica el escenario externo en materia de commodities y de las monedas para la Argentina, sobre todo la devaluación del real.

6) Es una pena que no podamos aprovechar -esencialmente por los desacuerdos de Alberto Fernández con Cristina Kirchner- la oportunidad de caminar más o menos cerca de los lineamientos del FMI. Con muy poquito, coinciden todos, puede cambiar el humor.

¿Explota todo? Al momento del cierre de este Newsletter, parecería que por hoy no. ¿Mañana? Qué importa ya el después...

Mientras tanto, vamos con tres notas dominadas por el problema de la inflación. Una de Julián Yosovitch, acerca de por qué Pesce, del BCRA, y Powell, de la Fed, sólo tienen en común la P de sus apellidos. Por lo demás, los dos bancos centrales, nada que compartir.

Tomás Carrió nos cuenta las peripecias de los billetes de $ 1000 y nos traza una pintura de la exhuberancia de billetes.

Y, finalmente, Martín Burbridge nos cuenta del gran pifie global de los bancos centrales al diagnosticar la inflación.

Ojalá te sirva y lo disfrutes!

----------o----------

MARKET MAKER

¿Qué tienen en común la Fed y el BCRA? (Nada)

Probablemente sea redundante recordarlo pero creo que el contexto lo amerita. El Banco Central (BCRA) no es la Reserva Federal (Fed) de los Estados Unidos.

¿Por qué es importante reiterarlo?

Cuando estalló la crisis del coronavirus, colapsaron las expectativas positivas en el mercado y los activos financieros se derrumbaron en cuestión de días.

Tal fue el descalabro y el impacto económico por las cuarentenas, que la Fed aplicó un histórico y agresivo plan de compra de activos financieros para sostener su valor. Para comprarlos, emitía dólares y luego volcaba la liquidez en el mercado financiero.

Durante 2020 y 2021, la hoja de balance de la Fed más que se duplicó, pasando de u$s 3,9 billones a u$s 9 billones. No se temía a la inflación y se privilegiaba el nivel de actividad.

El mercado confía en la Fed, ya que tiene reputación, por lo que emitir tanto dinero no generó un descalabro económico. Recién dos años más tarde, comenzaríamos a ver problemas como la aceleración de la inflación.

SEPARADOS AL NACER

En comparación, y volviendo al tema central de la nota, aquí, el BCRA está embarcado en una política monetaria que inquieta al mercado.

La entidad monetaria argentina emite enormes cantidades de pesos para comprar deuda en moneda local, fundamentalmente bonos atados a CER.

Debido al contexto de falta de confianza y volatilidad en el mercado de bonos en pesos, el BCRA busca defender las paridades de los bonos poniéndose agresivamente del lado comprador, dándole liquidez al mercado y a los fondos comunes de inversión, que deben responder a los rescates de los inversores.

El lunes pasado, por ejemplo, la autoridad monetaria habría emitido cerca de $ 280.000 millones para comprar bonos en pesos. El equivalente a 0,4 % del PBI en tan sólo un día. Si se toma desde que inicio la crisis de deuda en pesos, en menos de un mes emitió más de $1 billón para comprar esos bonos.

Si bien el BCRA emite Leliq, la emisión tan grande es inquietante y claramente esto es combustible para un contado con liquidación que, de no cortarse esta dinámica, el mercado proyecta que el dólar tanga recorrido alcista hacia adelante.

El BCRA no cuenta con la reputación de la Fed y la Argentina tiene un piso de inflación enormemente más alto que los EE.UU. como para aplicar una estrategia agresiva de emisión de pesos para sostener los bonos.

Cuando la Fed salió a emitir dólares para comprar activos financieros, la inflación era del 2% promedio.

En la Argentina, la inflación camina al 60% anual. Por lo tanto, las consecuencias de esta histórica emisión monetaria pueden ser graves en cuanto a más inflación y más devaluación.

Una vez más: el BCRA no es la Fed.

----------o----------

GENTE DE LA CITY

Pesos para todos: En un año, se duplicó la cantidad de billetes de $ 1000

La cantidad de horneros en circulación creció 95% en los últimos 12 meses. Hoy, uno de cada cuatro billetes es de $ 1000, y ya explican el 67% del valor total de la circulación monetaria.

La montaña de pesos que emitió el Gobierno en el último mes resulta difícil de asimilar. Solo para amortiguar la corrida contra los bonos CER, se calcula que el Banco Central emitió más de $ 1 billón, equivalente a 25% de la base monetaria. A eso hay que sumar los $ 377.000 millones que le giró al Tesoro por la vía de Adelantos Transitorios.

Otra manera de graficar la aceleración de la emisión es observar cómo evolucionó la cantidad de billetes en circulación. Según datos del BCRA, solo en junio el Gobierno puso en la calle 246,2 millones de billetes de $ 1000 y 47,1 millones de billetes de $ 500. Sumados, equivalen a $ 269.750 millones.

La cantidad de billetes de $ 1000 trepó de 1803,8 millones de unidades al inicio de junio a 2050 millones en los primeros días de este mes, un incremento del 13,6%. Más elocuente es el hecho de que la cantidad de billetes de $ 1000 casi se duplicó en los últimos 12 meses, ya que en julio de 2021 circulaban 1052,7 millones de horneros.

Con esta aceleración, hoy uno de cada cuatro billetes que hay en el país es de $ 1000.

En términos de cantidad, pasaron de explicar el 15,6% del share un año atrás al 24,9% en la actualidad. Pero además, según calculó el economista Nicolás Gadano, ya explican 67% del valor total de la circulación monetaria.

"Es la cantidad de billetes multiplicada por su valor. Es decir, multiplicas la cantidad de billetes de $ 10 por 10, la cantidad de billetes de $ 1000 por mil, etcétera. De esta manera ves el porcentaje ya no es cantidad de billetes sino el total de la circulación monetaria en valor", explicó el economista y ex gerente general del BCRA.

Gadano alertó, además, que los billetes de $ 1000 continúan acercándose así al récord que en 2015 exhibieron los billetes de $ 100, por entonces los de mayor circulación. En ese entonces, los billetes que llevaban la imagen de Julio Argentino Roca y la de Eva Perón llegaron a explicar el 93% del valor total de la circulación monetaria.

A TODO VAPOR

Además de los mencionados 246,2 millones de billetes de $ 1000 y los 47,1 millones de billetes de $ 500, durante junio la Casa de la Moneda incrementó en 10,4 millones la cantidad de billetes de $ 20 y en un millón de unidades los de $ 50. Para el resto de las denominaciones, el saldo es contractivo.

En ese punto, se retiraron -en términos netos- unos 22,6 millones de billetes de $ 100. Aun así, estos continúan siendo los de mayor circulación dentro del país ya que todavía hay unos 2339,3 millones en poder de los ahorristas.

Con todo, la cantidad de billetes en circulación aumentó el mes pasado a 7487,8 millones de unidades, unos 262,8 millones más que a principio de junio.

Augusto Ardiles, ex director de la Casa de la Moneda, dice que la entidad tiene capacidad para imprimir anualmente unos 700.000 millares de billetes. "Llevado al extremo y suponiendo horas extras y que todos los proveedores te cumplan, podría llegar hasta 900.000 millares de billetes", indica.

Un millar equivale a 1000 unidades, por lo que la Casa de la Moneda tiene capacidad para imprimir entre 700 y 900 millones de billetes por año. ¿Cómo hizo entonces para que la cantidad de billetes en circulación aumente 262,8 millones en solo un mes?

Según Ardiles, la Casa de Moneda habría estado importando billetes de afuera. El año pasado, recuerda, habría subcontratado con la Fábrica Nacional de Moneda y Timbre, de España, y con la Casa de Moneda de Brasil, por lo que "al dato de la capacidad instalada de Casa de Moneda tenés que sumar lo que haya importado y vaya recibiendo de afuera".

En el BCRA recordaron que se puede poner en circulación los billetes que hay en stock. Y justificaron que en junio hay estacionalmente una mayor demanda de efectivo por el pago del aguinaldo.

----------o----------

PROSPECTIVA

El caro error de todos los bancos centrales

Una señal de alarma recorre el mundo desarrollado, que se potencia por los efectos de la guerra de Rusia contra Ucrania.

Es el flagelo de la inflación, que se disparó como nunca antes en los últimos 40 años. Y que, si bien parece un detalle frente a los porcentajes que se manejan en la Argentina, generó un insólito mea culpa de los jefes de los principales bancos centrales.

Invitados por Christine Lagarde, presidenta del Banco Central Europeo (BCE) a su reunión anual (esta vez organizada en la ciudad de Sintra, Portugal), fueron de la partida Jerome Powell, titular de la Reserva Federal de EEUU, Andrew Bailey, del Banco de Inglaterra, y Agustín Carstens, del Banco de Pagos Internacionales.

Y, de las charlas que se dieron a conocer entre este póker de banqueros centrales, la mayor preocupación fue la tasa de inflación que están viviendo y que es fruto de las políticas ultra expansivas aplicadas en los últimos años, sobre todo para contrarrestar los efectos de la pandemia de Covid-19.

Es que hace ya dos años atrás, ante el gran riesgo de que la economía mundial cayera en una recesión profunda cuando se decretaron las cuarentenas y aislamientos obligatorios para evitar el contagio masivo, las máximas entidades monetarias no dudaron en sostener la actividad con emisión.

DINERO DESDE EL HELICÓPTERO

Es la imagen de lanzar dinero desde un helicóptero, que puso de moda el expresidente de la Fed, Ben Bernanke, cuando hubo que evitar el colapso financiero tras la crisis de las hipotecas subprime, en 2009.

Pero que, a la larga, tiene un costo inflacionario para la economía si no se aplica rápidamente política monetaria contractiva cuando la actividad vuelve a arrancar y se retira el dinero excedente.

Hoy, los principales países desarrollados sufren tasas de inflación que se aproximan peligrosamente al 10% anual, generando muchas preocupaciones en los distintos gobiernos sobre cuál es la mejor receta para combatir este flagelo.

Por eso fue muy comentada la reunión en Portugal, donde los responsables de aplicar la política monetaria confesaron su profunda incomprensión respecto del fenómeno inflacionario.

SINCERICIDIO

"Creo que ahora entendemos mejor lo poco que entendemos acerca de la inflación", fue el sincericidio de Powell, en otra de esas frases que pasarán a la historia económica mundial, como la de la "exuberancia irracional de los mercados" de su antecesor Alan Greenspan, o la del helicóptero de Bernanke.

Pero el momento de decir verdades no se quedó ahí: el presidente de la Fed también reconoció que "no hay garantía" de que el banco central pueda controlar la inflación galopante sin dañar el mercado laboral.

"Eso que dice no es muy tranquilizador", le hizo notar la moderadora del encuentro, Francine Lacqua, de Bloomberg TV.

Entre todos los funcionarios allí presentes, hubo unanimidad en reconocer que las recetas aplicadas hasta ese momento habían sido infructuosas para llevar la tasa esperada de inflación al nivel de equilibrio del 2% anual.

EL BCE SUBESTIMÓ LAS SUBAS DE PRECIOS

En la misma línea, Lagarde dijo que la baja inflación de la era anterior a la pandemia no volvería y que el BCE, que ha subestimado persistentemente las subas de precios, tenía que actuar ahora porque era probable que estas subas se mantuvieran por encima del objetivo del 2% para los próximos años.

"Deberían intentar evitar la transición completa de un entorno de baja inflación a un entorno de alta inflación donde esta alta inflación se arraiga. Hay que evitar que se active este círculo vicioso", fue el consejo de Carstens, compartido por todos.

En ese sentido, hace ya varios meses que los principales bancos centrales están aplicando políticas monetarias contractivas, elevando sus tasas de interés de referencia, una medida que va a seguir durante este año y el próximo.

"Habrá circunstancias en las que tendremos que hacer más. Todavía no estamos ahí en términos de la próxima reunión. Todavía nos falta un mes, pero eso está sobre la mesa", anticipó Bailey sobre otra posible suba de tasas que podría dañar la reactivación económica post pandemia.

La titular de la cartera económica se comunicó con Ilan Goldfajn, director del Departamento del Hemisferio Occidental, contexto en el que confirmó su compromiso de preservar el programa económico al que había llegado Martín Guzmán. No obstante, Batakis adelantó que dicho plan tendrá que sufrir "ajustes necesarios" por la guerra en Ucrania, por lo que buscará "modificaciones".

Luego de este diálogo, Kristalina Gerogieva publicó un tuit en el que aseguró que tuvo una muy buena llamada con la ministra de Economía de Argentina.

"Muy buena llamada con la ministra Silvina Batakis hoy para discutir la implementación del programa para Argentina", comienza el mensaje que la funcionaria del FMI publicó a través de su cuenta de Twitter.

A continuación, aseguró: "Esperamos continuar con nuestro compromiso constructivo para promover la estabilidad económica y el crecimiento inclusivo en Arhentina en un entorno global muy desafiante".

Las preocupaciones de EEUU sobre la economía argentina

El deterioro de la economía local a partir de la dificultad del Gobierno para obtener financiamiento en pesos en el mercado argentino es una de las principales preocupaciones para Estados Unidos. Allí, inversores y analistas creen que habrá una crisis mayor, con más inflación y un ajuste muy severo impuesto por el mercado ante la lentitud del oficialismo.

En relación a Batakis y a su plan económico, la propia directora gerente del Fondo, Kristalina Georgieva, afirmó a la agencia Reuters que la funcionaria argentina "se comprometió con los objetivos del programa y se comprometió a trabajar constructivamente con el Fondo para lograr estos objetivos".

Georgieva indicó que la Argentina está frente a un "momento muy complejo y muy difícil", al tiempo que señaló Guzmán tenía puntos de vista diferentes a los del FMI en ocasiones y consideró que era importante llegar a un consenso explorando diferentes opciones.

"Necesitamos tener claro que las acciones dolorosas a veces son necesarias para cosechar los beneficios de estas acciones", aseguró la titular del FMI, según la agencia internacional.

El banco JP Morgan cree que en Argentina puede haber hiperinflación

En medio del clima de incertidumbre por la salida de Martín Guzmán del ministerio de Economía, la asunción de Silvina Batakis como titular de la cartera económica y una fuertes crisis a nivel nacional, el banco JP Morgan afirmó que en Argentina están dadas las "condiciones necesarias" para que haya una hiperinflación.

La entidad financiera sostuvo que "como muestra la historia económica, las crisis políticas aparecen como condiciones necesarias para escenarios de muy alta/hiperinflación".

A su vez, recordó que en octubre del año pasado "señalamos que los desequilibrios macroeconómicos requerían un programa de estabilización, aunque la falta de voluntad política hizo que tal enfoque fuera extremadamente improbable".

Qué factores empujan a la inflación hacia el alza

En ese sentido, para el banco JP Morgan, estos desequilibrios macroeconómicos "se han vuelto más desafiantes, a pesar del enfoque sensible del FMI para ayudar al país para evitar que caiga en default, y los saltos en los precios de la energía y los productos agrícolas han exacerbado las presiones inflacionarias al alza, lo que suma ansiedad a la política".

En el mismo informe, la entidad financiera señaló que "el camino a seguir parece inestable a medida que nos acercamos al año electoral, que hace que cualquier ajuste ortodoxo sea políticamente costoso y, por lo tanto, inviable. Por otro lado, cualquier estrategia expansiva solo aceleraría la inflación".

En relación a la renuncia del ministro Martín Guzmán, desde el banco afirmaron que "se produjo como consecuencia del conflicto de coalición de Gobierno de larga duración". Y puntualizó: "La gota que colmó el vaso parece haber sido la frustración del ex ministro con la implementación del ajuste de subsidios económicos, una dimensión clave en relación con el ritmo de consolidación fiscal".

En los próximos días la nueva ministra de Economía afrontará obligaciones financieras por casi USD 3.000 millones a distintos acreedores y su primera licitación de deuda en pesos la semana próxima

La agenda urgente de la ministra de Economía Silvina Batakis incluirá su primera licitación de deuda en el mercado de pesos, pagos a acreedores por USD 3.000 millones que impactarán en la reservas, su primer dato de inflación que posiblemente obligue a un nuevo ajuste de tasas de interés y la renegociación con el Club de París.

Apenas llegada al Palacio de Hacienda, la ministra de Economía afrontará cuestiones de primera necesidad, mientras ya intentó, en sus primeras apariciones públicas, plantar bandera sobre distintos temas clave: déficit fiscal, subsidios, presupuesto, reservas, inflación, tipo de cambio y el programa con el Fondo Monetario Internacional.

Día por día, cuál será la agenda de Batakis en el Ministerio de Economía:

-7 de julio: será el vencimiento de la etapa actual del programa Precios Cuidados, un plan que Batakis aseguró que buscará continuar y que por ahora sigue en manos del secretario de Comercio Interior que había designado Guzmán, Guillermo Hang, aún en su puesto. Las negociaciones con las empresas de consumo masivo están avanzadas, y se prevé que haya incrementos de precios autorizados y la eliminación de algunos bienes incluidos en la canasta que no son considerados esenciales.

-8 de julio: el Gobierno tiene previsto un pago de USD 1.300 millones al Fondo Monetario Internacional como parte del calendario acordado de devolución del préstamo Stand By firmado en 2018. Para eso, utilizará los Derechos Especiales de Giro (DEG) que recibió por parte de Washington hace dos semanas. No será el único giro de divisas que deberá hacer este mes.

-9 de julio: el calendario financiero marca que ese día caerá un nuevo pago de intereses a los tenedores de bonos que ingresaron en el canje de deuda que hizo Martín Guzmán en 2020. Serán unos USD 690 millones que se girarán a los bonistas, en rigor, el primer día hábil tras esa fecha que sería el lunes 11. En este caso, se tratará de los vencimientos de los Bonar en dólares y los Globales en dólares y en euros, mientras esos títulos alcanzaban en los últimos días valores mínimos desde la reestructuración que concretó el ex ministro.

-13 de julio: tendrá lugar la primera licitación de deuda en pesos desde su desembarco en el Palacio de Hacienda. Esa semana no afrontará ningún vencimiento, pero sí será una colocación que podría allanar el camino para que a fin de mes -cuando el Tesoro deba cubrir casi $490.000 millones, de los cuales poco más de $300.000 millones corresponden a tenedores privados. Batakis ya habló de la necesidad de diversificar la oferta de instrumentos de deuda en moneda local y que buscará afinar el trabajo en ese área, que es la única vía de financiamiento que tiene el Gobierno si no quiere acudir a la asistencia monetaria desde el Banco Central, limitada por el acuerdo con el FMI.

-14 de julio: será el primer dato de inflación desde la llegada de Batakis al Ministerio de Economía. Las consultoras esperan que el Indice de Precios al Consumidor (IPC) de junio sea cercano al 5,1% que reflejó mayo, por lo que podría interrumpir la tendencia de desaceleración que se vio en abril (6%) en relación con marzo (6,7 por ciento). Incluso, se estima, la cifra interanual probablemente termine siendo mayor a la de mayo (60,7%) y continúe como la más alta bajo esa medición desde 1991.

-29 de julio: ese día caerá el segundo vencimiento a pagar al Fondo Monetario, por USD 692 millones. Con este giro el Gobierno habrá abonado casi USD 3.000 millones -más unos USD 260 millones adicionales a otros acreedores, según estimó la Oficina de Presupuesto del Congreso (OPC)-, lo que repercutirá en el nivel de reservas del Banco Central.

-Con fecha a determinar: este martes se oficializó la postergación de las conversaciones con el Club de París, que Guzmán hubiera comenzado este miércoles en la capital francesa. Según trascendió, en las últimas horas el equipo de Guzmán y el de Batakis ordenaron la transición respecto a esa negociación, que buscará reestructurar USD 2.000 millones pendientes de pago a ese consorcio de países acreedores. Al ser un tira y afloje ligado políticamente al Fondo Monetario, en este caso cobrará relevancia la permanencia de Sergio Chodos como representante argentino ante el directorio de ese organismo.

Las principales cámaras empresarias esperan una convocatoria inminente de Batakis para iniciar un nuevo proceso de diálogo, algo que la ministra aseguró que propiciará. La Unión Industrial Argentina (UIA) ya envió un petitorio formal de reunión y espera respuesta.

La segmentación de tarifas tendrá un capítulo aparte. Batakis aseguró que quiere avanzar con el esquema de diferenciación de subsidios, que sería el mismo que intentó poner en marcha Guzmán pero que tuvo la resistencia de la Secretaría de Energía. En los próximos días, cuando Batakis termine de conformar su equipo en el Palacio de Hacienda -y que podría incluir un recambio en ese área- deberá activar la habilitación del trámite para que los usuarios puedan declarar que necesitan sostener la subvención del Estado.