El organismo adelantará la aprobación de la meta de reservas de septiembre para apurar el giro de divisas, tal como esperaba el ministro de Economía, Sergio Massa.

El ministro de Economía, Sergio Massa, está muy confiado en que el próximo viernes el directorio del Fondo Monetario Internacional (FMI) aprobará no solo las metas del segundo trimestre, que ya fueron convalidadas por el staff del organismo, sino también la pauta del tercer trimestre de reservas internacionales para que desde ahora hasta fin de año lleguen al país unos USD 10.000 millones.

“El directorio va a aprobar las metas de reservas de septiembre junto con todas las metas de junio”, indicó a Infobae una inmejorable fuente del Palacio de Hacienda.

Se confirmó en Washington que este viernes el Board tratará la segunda revisión y las metas para fines de septiembre hasta donde la información completa este disponible, ya que la tercera revisión se llevará a cabo a principios de octubre, aunque Massa ya mostró su optimismo al respecto.

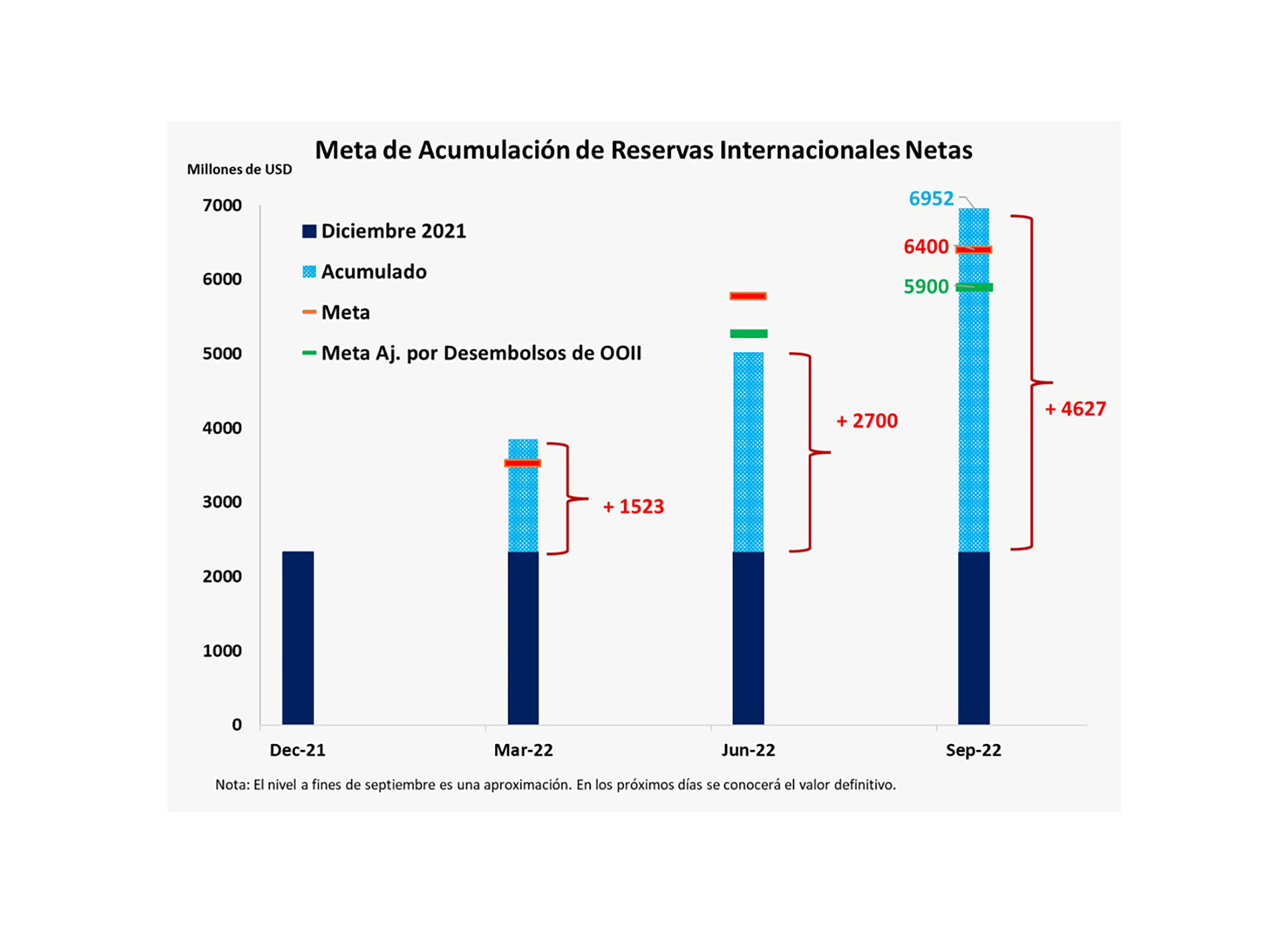

En el segundo trimestre faltaron USD 296 millones para cumplir con la meta de reservas, pero en el tercer trimestre sobraron USD 1.052 millones por el esquema del dólar soja, que captó USD 8.123 millones.

Con esta compensación, el ministro entiende que el directorio aprobará este viernes las “metas de septiembre de reservas junto con todas las del segundo trimestre”, que ya fueron convalidadas por el staff del organismo. Las otras dos metas, de déficit fiscal y política monetaria, se aprobarían recién en noviembre, pero esto no impediría que, a los USD 3.900 millones que llegarán la semana próxima por las metas del segundo trimestre se sumen USD 5.700 millones previstos de acá a fin de año por las pautas del tercer trimestre.

“Ya estaban asegurados unos 4.000 millones de dólares por el cumplimiento de las metas del segundo trimestre; en diciembre, siempre que el board apruebe el resto de la tercera revisión, entrarán unos 5800 millones de dólares”, afirmó la fuente del quinto piso del Palacio de Hacienda.

Si se cumpliera la predicción oficial, sería otra demostración de heterodoxia en las formas por parte del organismo que conduce Georgieva y que está acostumbrado a respetar a rajatabla los tiempos burocráticos. “Es algo que nunca hicieron hasta ahora”, se enorgullecieron muy cerca de Massa, a la espera de los dólares que tanto necesita el Gobierno.

“Los USD 4.000 millones ya están asegurados, pero con la aprobación de la meta de reservas a septiembre ahora nos aseguran los desembolsos hasta fin de año”, concluyó la inobjetable fuente oficial en Buenos Aires.

Fuentes al tanto del acuerdo consideraron que el directorio podría basarse en que ya se cumplió la meta del tercer trimestre y que esta fue una acción correctiva; aclaró que la formalidad es difícil de imaginar pero que el tema se puede “acomodar, sobre todo porque ya tienen el dato”. De hecho, el staff ya comunicó que, pese a que no se cumplió la meta de reservas -según el Gobierno, por la demora del BID en enviar un crédito- aprobó igualmente la segunda revisión del acuerdo firmado a fines de marzo de este año.

Metas aprobadas

Cabe recordar que el FMI anunció que el staff había aprobado las metas del segundo trimestre luego del viaje que realizó el ministro Sergio Massa a Washington para reunirse con Georgieva, luego de 10 días de duras negociaciones técnicas entre su equipo y el staff que conduce Ilan Goldfjan.

El 19 de septiembre, el Fondo informó que “el personal técnico del FMI y las autoridades argentinas llegan a un acuerdo a nivel de personal técnico sobre la segunda revisión en el marco del Acuerdo de Servicio Ampliado del Fondo”.

“El personal técnico del FMI y las autoridades argentinas han llegado a un acuerdo a nivel de personal técnico sobre la segunda revisión bajo el acuerdo SAF de 30 meses de Argentina. El acuerdo está sujeto a la aprobación del Directorio Ejecutivo del FMI, que se espera se reúna en las próximas semanas. Una vez completada la revisión, Argentina tendría acceso a alrededor de US$ 3.900 mil millones (DEG 3.000 millones). Las recientes y decisivas medidas de política destinadas a corregir reveses anteriores están ayudando a restaurar la confianza y fortalecer la estabilidad macroeconómica, incluso mediante la reconstrucción de las reservas internacionales”, indicó el informe.

El personal técnico del FMI y las autoridades argentinas han llegado a un acuerdo a nivel de personal técnico sobre la segunda revisión bajo el acuerdo SAF de 30 meses de Argentina

“El personal técnico del FMI y las autoridades argentinas acordaron que los objetivos establecidos en la aprobación del acuerdo permanecerán sin cambios hasta 2023. La implementación decidida de políticas sigue siendo esencial para consolidar la estabilidad macroeconómica y comenzar a abordar los desafíos arraigados de Argentina, en particular la inflación alta y persistente”, precisó.

El jefe del caso argentino, Luis Cubeddu, expresó que “la revisión se centró en evaluar el progreso desde la finalización de la primera revisión, actualizar el marco macroeconómico y llegar a acuerdos sobre un paquete de políticas sólidas para continuar afianzando la estabilidad macroeconómica y asegurar un crecimiento sostenido e inclusivo. En este contexto, se acordó que los objetivos clave establecidos al momento de la aprobación del acuerdo, incluidos los relacionados con el déficit fiscal primario y las reservas internacionales netas, permanecerán sin cambios hasta 2023. Este enfoque proporciona un ancla vital para continuar reconstruyendo la credibilidad y sostener el compromiso renovado de implementar el programa, en torno a los pilares de las autoridades referidos al orden fiscal y la acumulación de reservas”.

“La mayoría de los objetivos del programa cuantitativo hasta fines de junio de 2022 se cumplieron, con la excepción del piso de las reservas internacionales netas, principalmente debido a un crecimiento del volumen de importaciones superior al programado y demoras en el apoyo oficial externo. Posteriormente, un período de volatilidad en el mercado cambiario y de bonos fue detenido luego de medidas decisivas que corrigieron reveses anteriores y reconstruyeron credibilidad”, indicó el organismo, mientras Georgieva se reunía con el presidente Alberto Fernández en Nueva York para cumplir con las formalidades.

Fuente: infobae.com