El organismo adelantará la aprobación de la meta de reservas de septiembre para apurar el giro de divisas, tal como esperaba el ministro de Economía, Sergio Massa.

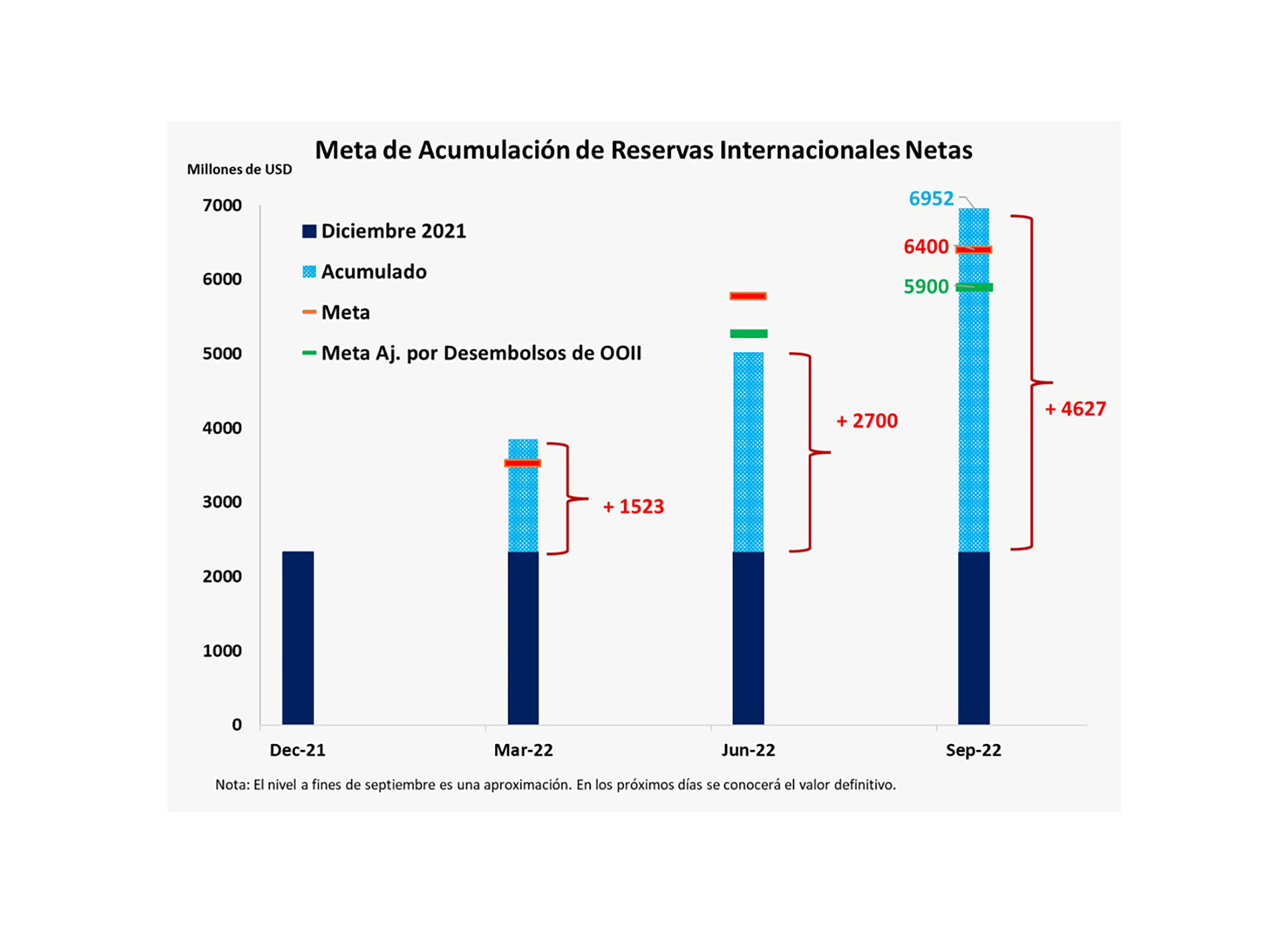

El ministro de Economía, Sergio Massa, está muy confiado en que el próximo viernes el directorio del Fondo Monetario Internacional (FMI) aprobará no solo las metas del segundo trimestre, que ya fueron convalidadas por el staff del organismo, sino también la pauta del tercer trimestre de reservas internacionales para que desde ahora hasta fin de año lleguen al país unos USD 10.000 millones.

“El directorio va a aprobar las metas de reservas de septiembre junto con todas las metas de junio”, indicó a Infobae una inmejorable fuente del Palacio de Hacienda.

Se confirmó en Washington que este viernes el Board tratará la segunda revisión y las metas para fines de septiembre hasta donde la información completa este disponible, ya que la tercera revisión se llevará a cabo a principios de octubre, aunque Massa ya mostró su optimismo al respecto.

En el segundo trimestre faltaron USD 296 millones para cumplir con la meta de reservas, pero en el tercer trimestre sobraron USD 1.052 millones por el esquema del dólar soja, que captó USD 8.123 millones.

Con esta compensación, el ministro entiende que el directorio aprobará este viernes las “metas de septiembre de reservas junto con todas las del segundo trimestre”, que ya fueron convalidadas por el staff del organismo. Las otras dos metas, de déficit fiscal y política monetaria, se aprobarían recién en noviembre, pero esto no impediría que, a los USD 3.900 millones que llegarán la semana próxima por las metas del segundo trimestre se sumen USD 5.700 millones previstos de acá a fin de año por las pautas del tercer trimestre.

“Ya estaban asegurados unos 4.000 millones de dólares por el cumplimiento de las metas del segundo trimestre; en diciembre, siempre que el board apruebe el resto de la tercera revisión, entrarán unos 5800 millones de dólares”, afirmó la fuente del quinto piso del Palacio de Hacienda.

Si se cumpliera la predicción oficial, sería otra demostración de heterodoxia en las formas por parte del organismo que conduce Georgieva y que está acostumbrado a respetar a rajatabla los tiempos burocráticos. “Es algo que nunca hicieron hasta ahora”, se enorgullecieron muy cerca de Massa, a la espera de los dólares que tanto necesita el Gobierno.

“Los USD 4.000 millones ya están asegurados, pero con la aprobación de la meta de reservas a septiembre ahora nos aseguran los desembolsos hasta fin de año”, concluyó la inobjetable fuente oficial en Buenos Aires.

Fuentes al tanto del acuerdo consideraron que el directorio podría basarse en que ya se cumplió la meta del tercer trimestre y que esta fue una acción correctiva; aclaró que la formalidad es difícil de imaginar pero que el tema se puede “acomodar, sobre todo porque ya tienen el dato”. De hecho, el staff ya comunicó que, pese a que no se cumplió la meta de reservas -según el Gobierno, por la demora del BID en enviar un crédito- aprobó igualmente la segunda revisión del acuerdo firmado a fines de marzo de este año.

Metas aprobadas

Cabe recordar que el FMI anunció que el staff había aprobado las metas del segundo trimestre luego del viaje que realizó el ministro Sergio Massa a Washington para reunirse con Georgieva, luego de 10 días de duras negociaciones técnicas entre su equipo y el staff que conduce Ilan Goldfjan.

El 19 de septiembre, el Fondo informó que “el personal técnico del FMI y las autoridades argentinas llegan a un acuerdo a nivel de personal técnico sobre la segunda revisión en el marco del Acuerdo de Servicio Ampliado del Fondo”.

“El personal técnico del FMI y las autoridades argentinas han llegado a un acuerdo a nivel de personal técnico sobre la segunda revisión bajo el acuerdo SAF de 30 meses de Argentina. El acuerdo está sujeto a la aprobación del Directorio Ejecutivo del FMI, que se espera se reúna en las próximas semanas. Una vez completada la revisión, Argentina tendría acceso a alrededor de US$ 3.900 mil millones (DEG 3.000 millones). Las recientes y decisivas medidas de política destinadas a corregir reveses anteriores están ayudando a restaurar la confianza y fortalecer la estabilidad macroeconómica, incluso mediante la reconstrucción de las reservas internacionales”, indicó el informe.

El personal técnico del FMI y las autoridades argentinas han llegado a un acuerdo a nivel de personal técnico sobre la segunda revisión bajo el acuerdo SAF de 30 meses de Argentina

“El personal técnico del FMI y las autoridades argentinas acordaron que los objetivos establecidos en la aprobación del acuerdo permanecerán sin cambios hasta 2023. La implementación decidida de políticas sigue siendo esencial para consolidar la estabilidad macroeconómica y comenzar a abordar los desafíos arraigados de Argentina, en particular la inflación alta y persistente”, precisó.

El jefe del caso argentino, Luis Cubeddu, expresó que “la revisión se centró en evaluar el progreso desde la finalización de la primera revisión, actualizar el marco macroeconómico y llegar a acuerdos sobre un paquete de políticas sólidas para continuar afianzando la estabilidad macroeconómica y asegurar un crecimiento sostenido e inclusivo. En este contexto, se acordó que los objetivos clave establecidos al momento de la aprobación del acuerdo, incluidos los relacionados con el déficit fiscal primario y las reservas internacionales netas, permanecerán sin cambios hasta 2023. Este enfoque proporciona un ancla vital para continuar reconstruyendo la credibilidad y sostener el compromiso renovado de implementar el programa, en torno a los pilares de las autoridades referidos al orden fiscal y la acumulación de reservas”.

“La mayoría de los objetivos del programa cuantitativo hasta fines de junio de 2022 se cumplieron, con la excepción del piso de las reservas internacionales netas, principalmente debido a un crecimiento del volumen de importaciones superior al programado y demoras en el apoyo oficial externo. Posteriormente, un período de volatilidad en el mercado cambiario y de bonos fue detenido luego de medidas decisivas que corrigieron reveses anteriores y reconstruyeron credibilidad”, indicó el organismo, mientras Georgieva se reunía con el presidente Alberto Fernández en Nueva York para cumplir con las formalidades.

Fuente: infobae.com

La semana pasada hemos visto una fuerte baja del mercado americano que ya se encuentra entre 18% y 30% abajo desde el comienzo del año dependiendo de que índice miremos. Mientras el Dow Jones baja un 18% el S&P 500 lo hace en un 22% y el Nasdaq llega a un 30% de caída.

Para entender lo que sucede y que es lo que podrá pasar tenemos que poner en contexto la actual situación de la bolsa en Estados Unidos.

Los mercados vienen viviendo un gran ciclo alcista desde el 2008 donde los valores de los índices se han más que quintuplicado. Gran parte de esta suba fue producto de los distintos programas que llevó adelante la FED donde inyectaban liquidez mediante la compra de activos juntamente a tasas realmente bajas que impulsaron la economía.

Ya hace un tiempo la FED comenzó a plantear la posibilidad de desarmar esas compras ya que el mercado había recuperado su fuerza y estableció un cronograma para llevarlo adelante. Hasta ahí todo marchaba bien, el mercado sabía que eso podría impactarlo pero entendía que no sería grave para las cotizantes. El problema es que en medio de esto se coló la inflación.

Los efectos de la inflación

Una inflación que al principio era subestimada por la FED, todos recordamos que más de una vez declaró que veía a la misma como transitoria, pero que en la práctica dejó que la misma pase de menos del 2% a más del 8%. Inflación que se produjo a partir de la brutal emisión de dinero realizada durante la pandemia para mitigar sus efectos mientras caída, por la misma pandemia, la actividad no solo en Estados Unidos sino a nivel mundial. De hecho este escenario de alta inflación desgraciadamente se replica en las principales economías del mundo y por los mismos motivos.

Aunque tarde la FED comenzó a reaccionar y a subir la tasa para controlar la inflación, esta semana vimos una nueva suba de 75 puntos básicos y aún quedan 2 reuniones más en el año que seguramente lleven a la tasa americana arriba del 4%. La pregunta que se hace el mercado es si eso será suficiente para controlar la inflación y volver al objetivo del 2% anual. La respuesta es que probablemente no.

Ahora bien, ¿qué significa para los mercados accionarios que suban las tasas? Hay que entender que la economía americana se apoya mucho en el crédito para sostener su consumo. Si el crédito se encarece, eso es lo que implica una suba de tasas, el consumidor deberá destinar más dinero a pagar los intereses de sus financiaciones y dispondrá de menos dinero para sus gastos. Como ejemplo podemos mencionar que esta semana las tasas de las hipotecas llegaron el 6.9%, la más alta desde el 2008. Entonces más tasas en una economía fuertemente endeudada será más fondos destinados a cubrir las necesidades financieras y menos para el consumo, menos consumo implicará menores ventas por parte de las empresas y menos ventas provocará caídas en las ganancias. Una empresa que gana menos tiende, por lo general, a valer menos y allí encontramos el porqué de la reacción de los inversionistas a la suba de tasas.

Lo que el mercado parece empezar a entender es que esta dinámica se encuentra lejos de terminar. La verdad es que con una inflación superior al 8% y una tasa en 3.25% luego de la emisión vivida, parece que estamos lejos de volver a encauzar a la inflación dentro del sendero bajista que la lleve al 2% objetivo. Este panorama no se limita solamente a Estados Unidos, que ya sería bastante importante dado que es la locomotora económica mundial, sino que el resto de las principales economías mundiales está en una situación igual o peor dado que la brecha entre inflación y tasas es aún mayor.

Inflación de EE.UU.: por qué no comenzó el proceso de desaceleración

Por lo tanto la inflación no solo está lejos del objetivo del 2% planteado por la FED sino que no se ve aún que haya comenzado el proceso de desaceleración necesario, las tasas de interés seguirán subiendo en lo que resta del año y seguramente en el 2024 también. Esto provocará una caída en el consumo que probablemente empuje a los Estados Unidos a una recesión, que esperemos sea breve, y como resultado tendremos malos balances de las compañías cotizantes.

En este contexto podemos aventurar que el ciclo alcista que lleva 14 años ha terminado y que enfrentaremos uno bajista. Su duración y profundidad dependerá del tiempo que le lleve a la FED controlar la inflación y devolverla al valor objetivo. En el medio veremos un dólar más fuerte, valores de materias primas más bajos y el resto de los mercados mundiales en situación más delicada. Será un escenario desafiante para los inversores pero lleno de nuevas oportunidades.

Fuente: iprofesional.com

Los índices en Wall Street caen entre 14% y 26%. El selloff provocó una fuerte contracción en las valuaciones de las compañías. Analistas ven oportunidades, pero también advierten sobre los riesgos macroeconómicos.

Las acciones en Wall Street intentaron recuperarse el miércoles parcialmente de las fuertes pérdidas evidenciadas el martes tras el dato de inflación en los EE.UU.

En el acumulado del año las acciones evidencian fuertes caídas y esto se traduce en valuaciones más bajas y atractivas. Con ese contexto, analistas del mercado ven oportunidades, aunque advierten que el panorama económico luce desafiante para las acciones, por lo que recomiendan cautela.

FUERTE CAÍDA DE WALL STREET

El contexto de suba de tasas de la Fed a causa de una inflación más acelerada generó un rebalanceo de expectativas en el mercado.

Esto provocó un fuerte aumento en las tasas de interés de los bonos del Tesoro (coincide con una fuerte caída en el precio de la deuda) y un fuerte selloff en las acciones.

En lo que va del año, las acciones en Wall Street muestran fuertes pérdidas.

El índice tecnológico Nasdaq es el que más cae este año, con una merma del 25,7% en 2022.

Le sigue el S&P500 que pierde 16,8% y luego el Dow Jones, con un retroceso en lo que va del año del 13,9%.

La fuerte caída en las acciones provocó que la valuación de las compañías dentro del S&P500 se ubique en niveles más atractivos de largo plazo.

Uno de los ratios de valuación más utilizados en el mercado para medir la valuación de las acciones es el Forward Price Earnings (F/PE) del S&P500. Este ratio se ubica en niveles de 16,5 veces ganancia.

De esta manera, el ratio se ubica debajo de su promedio de largo plazo, es decir, debajo del promedio de 10 años que se encuentra en 17 veces ganancia.

En estos valores, el resto regresa a los niveles de julio pasado y en valores similares a los que operaba en momentos cuando el mercado se recuperaba de los peores momentos de la pandemia.

También son valores coincidentes a otros momentos del mercado, como los vistos durante 2017 a 2018.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica coincide en que las valuaciones del S&P500 se ubican debajo de sus promedios de largo plazo, aunque resalta la importancia de distinguir en sectores.

"A nivel sectorial, esto se verifica en el sector financiero, materiales y telecomunicaciones. Luego, hay casos como energía que se encuentran por encima del promedio de 5 años y sustancialmente por debajo del de 10 años. Salud está alineada a su valuación histórica. Finalmente, consumo discrecional y tecnología están apenas por debajo del promedio de los últimos 5 años, pero por debajo de aquel de 10 años", detalló Calcagnino.

En el acumulado del año, las acciones del sector tecnológico son las que más han sufrido.

El índice de acciones de crecimiento a largo plazo (ARKK) muestra una baja del 54% en lo que va de 2022. Le sigue el sector tecnológico (XLK) que baja 23,6%, el sector de mineras (23%), consumo direccional y el de hotelería y ocio (21% de baja en promedio.

Otros sectores como el de aerocomercial, materiales, financiero, industrial y consumo también caen, con bajas de entre 7% y 17%.

Solamente el sector de energía y extracción de petróleo muestran retornos positivos, con ganancias abultadas de entre 48% y 53%.

Los sectores de materiales, aerocomercial, ocio y hotelería, consumo discrecional, mineras y el tecnológico tienen una performance peor respecto del S&P500 ya que bajas más del 16,9% que cae el índice bursátil de referencia de Wall Street.

Jonatan Kon Oppel, asesor de inversiones en Conosur Investments y Fundador de JKO Finanzas, destacó que si bien las acciones pueden mostrarse baratas, el panorama de mediano plazo luce adverso para las acciones.

"Si miramos valuaciones con estimaciones de ganancias de los últimos meses, pueden parecer baratas. Sin embargo, los datos de inflación no dan señales de que la Fed baje la velocidad de suba de las tasas de interés, y una desaceleración en la actividad económica parece cada vez más probable. Esto haría que se deban revisar las estimaciones de ganancias de las empresas, dejando las valuaciones no tan atractivas", dijo.

Debido al panorama sombrío en la macro americana, Kon Oppel ve más prudente mantener la cautela desde el lado de la estrategia de inversión.

"Por ahora, el dólar se sigue apreciando y la curva de bonos del tesoro sigue invertida. Estas son claras señales de que todavía no hay voluntad de aumentar el nivel de riesgo en los portafolios de inversión de los fondos más grandes del mundo", dijo.

OPORTUNIDADES

Dadas las abultadas pérdidas que se dan en los índices y en las acciones a nivel general, los actuales niveles de la renta variable americana podrían representar una oportunidad para inversores arriesgados que buscan posicionarse en acciones.

Analistas coinciden en que existen oportunidades de inversión aunque ponen el foco en los riesgos subyacentes en la economía americana a medida que la Fed suba la tasa de interés.

El sector tecnológico es el que más llama la atención tanto por la fuerte caída pero también por el potencial alcista que puede tener dado el mejor punto de entrada relativo al resto de los sectores.

Santiago Ruiz Guiñazú, head de Equity Sales & Trading de Adcap Grupo Financiero, coincide en que en este momento, el mercado está muy atento al nivel de actividad de la economía de Estados Unidos como principal riesgo.

En términos generales, Ruiz Guiñazú ve en el sector tecnológico en donde existen las mayores oportunidades.

"Creemos que hay oportunidades en el mercado de Estados Unidos, sobre todo en el sector de tecnología, que bajó mucho de precio en los últimos meses. Vemos oportunidades puntuales en Mercado Libre, Tesla, Amazon y Apple. Es un buen momento para invertir en esas compañías clásicas", dijo Ruiz Guiñazú.

El analista de mercados de TSA Bursátil también le pone el foco en los riesgos recesivos y el impacto en las acciones.

"El hecho de que la probabilidad de recesión es alta y que el S&P 500 ha caído en promedio un 32% desde los máximos considerando las ultimas recesiones, un escenario de mayores bajas hacia los 3260 puntos es posible", advirtió.

Dicho esto, Calcganino remarca que para quienes busquen comprar acciones, el lineamiento sería solo para inversiones de largo plazo, y con el objetivo de promediar a la baja ante nuevas perdidas.

También advierte que "luce aconsejable evitar acciones de "crecimiento" por el momento".

RALLY DE TASAS Y SECTOR TECH

La caída de más del 26% en el sector tecnológico ubica al ajuste actual como el más importante desde la pandemia en términos porcentuales.

El rally de tasas le representó al sector tecnológico una amenaza y un viento de frente ya que cuanto mas sube los rendimientos, el valor actual de las acciones es menor (por cuestiones matemáticas), y por lo tanto, las acciones tienden a caer.

Daiana Olivera, estratega de Cohen coincide en que las acciones de crecimiento tuvieron una caída muy grande en los primeros meses del año.

Si bien encuentra valuaciones atractivas, Olivera advierte sobre la volatilidad hacia adelante dado los riesgos que representa la suba de tasas en EEUU.

"Las valuaciones del sector de crecimiento vienen mucho más interesantes actualmente. Sin embargo, el dato de inflación de ayer mantiene al mercado muy volátil. Los sectores que más afectados se vieron suelen ser los más golpeados en contextos de suba de tasas. Por eso recomendamos cautela y pensar a las inversiones actuales con un periodo de inversión a mediano plazo", dijo.

Manuel Carpintero, head portfolio manager de Nash Inversiones remarca que ciertamente, las valuaciones han ajustado rápido, sobre todo las del sector tecnología.

"En el sector de tecnología es donde se vieron caídas más marcadas. Son momentos de muy alta volatilidad y eso suele incomodar a muchos inversores que ven fluctuaciones grandes en sus cuentas", comentó.

Por otro lado, y al igual que el resto de los analistas, Carpintero pone el ojo en la parte macroeconómica.

"Aún resta ver el desenlace de este contexto inflacionario en EEUU. Si la Fed logra un "soft landing" bajando la inflación evitando retracción de la macro, o bien si la actividad entra en recesión. En este segundo escenario es donde las valuaciones podrían volver a quedar "caras" si los fundamentals de las empresas empeoran más de lo esperado", comentó Carpintero.

Fuente: cronista.com