La ministra tendrá un debut sencillo en materia de licitaciones de letras y bonos. Pero el mercado va a estar atento a cuánto financiamiento consigue, dado que el 27 de julio tendrá que renovar $500.000 millones en vencimientos

La flamante ministra de Economía, Silvina Batakis, conducirá hoy su primera colocación de deuda en pesos luego del derrumbe que sufrieron los títulos del Tesoro en junio en lo que fue la antesala de la sorpresiva renuncia de Martín Guzmán a su silla en el palacio de Hacienda. Un nivel de vencimientos bajo le garantiza a la flamante funcionaria una operación relativamente simple, aunque la predisposición de los inversores a suscribir las letras y bonos va ser seguida de cerca por el mercado. La clave es cuánto financiamiento logra conseguir para tratar de dejar atrás los saltos de los dólares paralelos.

Batakis lucha por recuperar el acceso a financiamiento en el mercado de pesos después de las ventas masivas que sufrieron los títulos públicos en moneda local durante el mes pasado. La capacidad del Gobierno de financiar parte del déficit en el mercado es clave para evitar una mayor dependencia de la emisión monetaria. Y el derrumbe que sufrieron los títulos públicos durante junio ya tuvo un costo enorme en ese sentido.

El Banco Central tuvo que emitir en torno a $1,3 billones en poco más de un mes para comprar los bonos que los privados abandonaban a toda velocidad, en un intento por defender sus precios y evitar un desplome mayor.

“Esperamos que sea una muy buena licitación, fogoneada por una demanda algo cautiva” (Reschini)

Aunque el costo fue enorme, en principio la sangría se frenó y los bonos CER repuntaron 3,8% en promedio ayer, día en el que recuperaron niveles similares a los que tenían antes de la corrida.

En ese contexto mejorado, aunque con un mercado externo complicado, es que Batakis tendrá su primera prueba en el mercado de deuda con un objetivo relativamente fácil de cumplir.

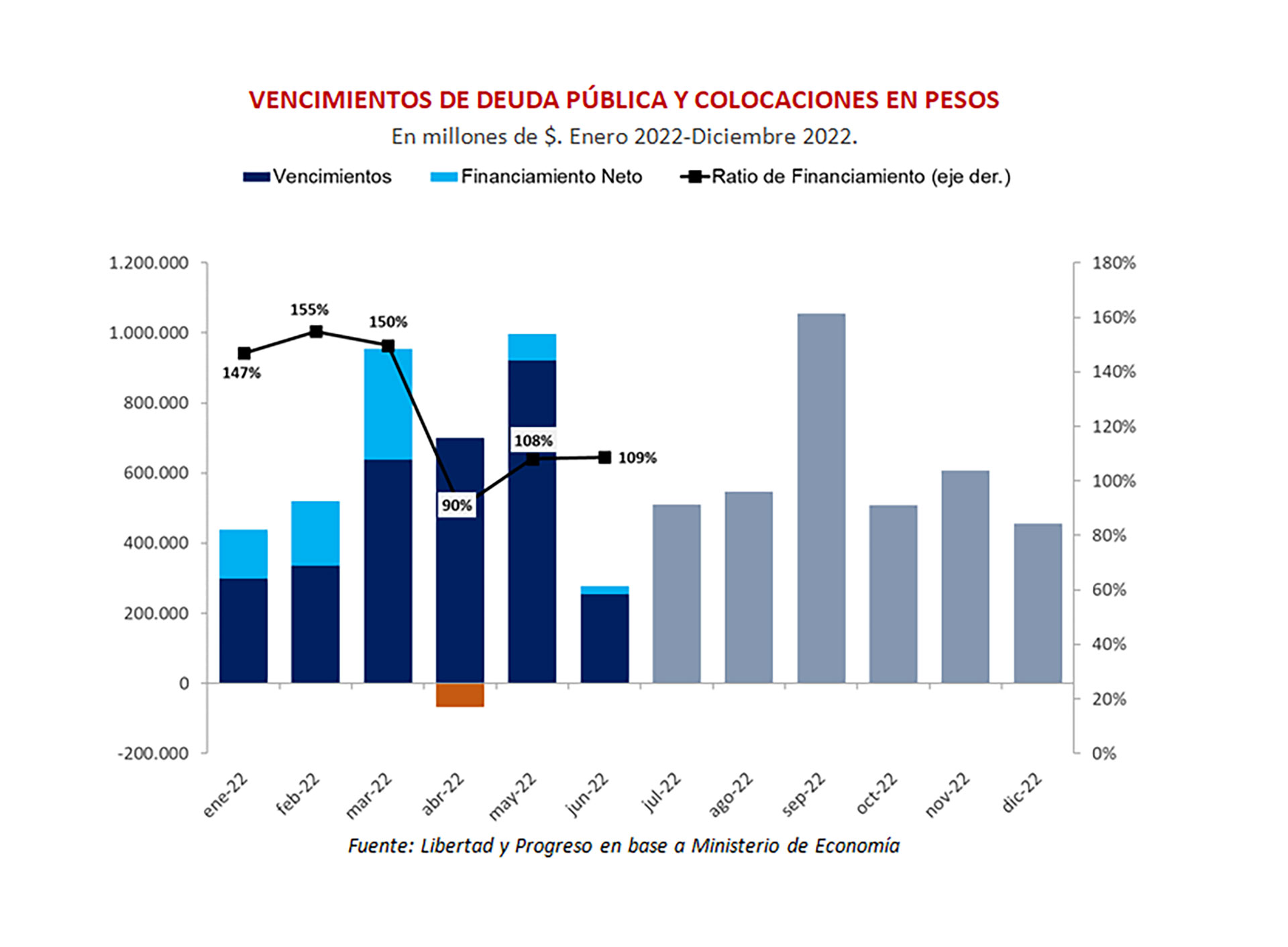

La licitación de hoy tiene que renovar vencimientos por apenas $9.000 millones de pesos. Son pagos de emisiones de deuda pasada que llegan a término esta semana. Cada peso que consiga Batakis por encima de ese umbral será “financiamiento neto positivo”, deuda fresca.

En ese sentido, la prueba es bastante sencilla para el debut en el mercado del secretario de Finanzas, Eduardo Setti. Pero cuánto financiamiento neto consiga la licitación es importante para facilitar la siguiente prueba, que tendrá lugar el 27 de julio, cuando los vencimientos son mucho más importantes: $508.000 millones según fuentes del mercado.

“Esperamos que sea una muy buena licitación, fogoneada por una demanda algo cautiva”, dijo Mateo Reschini de Inviu.

“El mercado no va a estar mirando los rendimientos que pague el Tesoro sino el nivel de renovación para ver cómo aporta esto al número un poco más abultado de vencimientos de fin de mes”, agregó.

“El Gobierno podría recaudar unos $65.000 millones con un bono orientado a bancos” (1816)

El nuevo equipo económico sale a la cancha con un menú de opciones para que los inversores elijan. Una Letra de Liquidez (Lelites) con vencimiento el 11 de agosto, exclusiva para fondos comunes de inversión y la reapertura de una Letra del Tesoro a Descuento (Ledes) que vence en octubre, por un lado. También un bono atado al dólar con vencimiento el 31 de julio de 2023 y la reapertura del Bono del Tesoro a mayo de 2027 (Bote 27) que está orientado a bancos.

Las expectativas previas a la operación marcan que el Bote 27 puede ser muy atractivo para los bancos.

“Esperamos mucho financiamiento neto por la reapertura del Bote 27: solo en junio los depósitos en pesos en el sistema subieron $1,3 billones (resultado de lo que colocaron en bancos los fondos comunes de inversión e inversores corporativos que le vendieron títulos soberanos al Banco Central) y si los bancos invierten el 5% de ese monto en el Bote 27 (…) solo por ahí el Gobierno podría recaudar unos $65.000 millones (si invierten la mitad estamos hablando de más de $30.000 millones)”, estimó un análisis de la consultora 1816.

¿Por qué tanto interés de los bancos por deuda del Tesoro? Porque el Bote 27 puede ser utilizado para cumplir normas de “efectivo mínimo”, esto es, para cumplir con los encajes obligatorios que les impone el Banco Central. Una porción de los depósitos que toman los bancos debe ser inmovilizada a tasa cero por cuestiones de estabilidad financiera. Al permitir usar bonos, que pagan un rendimiento, para cubrir esa porción inmovilizada les da una oferta muy difícil de rechazar.

“Repetimos lo que decimos siempre que se licitan los Botes: en estos casos, las entidades solo deciden entre comprar el bono o tener pesos al 0% en el Banco Central. Si los bancos quieren bajar su exposición a soberanos, lo más lógico es que lo hagan achicando otras posiciones y no dejando de comprar los Botes”, agregó 1816.

“Ellos van a tratar de sacar financiamiento neto positivo como para decir que ya pueden cubrir bastante el vencimiento de fin de mes que es más fuerte” (Gándara)

Para reforzar aún más las licitaciones, el Banco Central dio a conocer que dará garantías a quienes suscriban nueva deuda en pesos de que podrán vender bonos del Tesoro con pérdidas acotadas en caso de un nuevo terremoto en el mercado de deuda en moneda local.

Canje para el Banco Central

Además de la licitación habrá hoy un canje de dos letras, una a descuento y otra CER, armado para que el Banco Central pueda descargar los papeles que estuvo comprando en las últimas semanas con el fin de sostener los precios de la deuda en pesos en medio de la corrida. Son letras que forman parte del vencimiento de fin de julio, de las que según estimaciones del mercado el Banco Central tiene unos $90.000 millones, además de las tenencias de otras entidades públicas.

El canje es necesario porque el Banco Central no tiene permitido tomar deuda del Tesoro en las licitaciones primarias. Así que para refinanciar sus tenencias necesita de estas operaciones que terminan siendo un trámite burocrático.

“No va a haber problema porque el monto a renovar es bastante bajo. Ellos van a tratar de sacar financiamiento neto positivo como para decir que ya pueden cubrir bastante el vencimiento de fin de mes que es más fuerte. Tengamos en cuenta que está normaliza”, dijo Paula Gándara de AdCap.