Los ahorristas tienen diferentes herramientas para incorporar a la divisa norteamericana a su portafolio, según el riesgo que estén dispuestos a tomar.

Que miles de argentinos no confíen en el peso y apuesten por el dólar para proteger su capital no es novedad. Este panorama es reflejado en el último relevamiento mensual del Banco Central:

- 1,4 millones de ahorristas demandaron billetes estadounidenses al precio "ahorro" o "solidario" (oficial, más carga impositiva)

- La cifra marca un fuerte incremento respecto de los 855.000 del mes anterior

Esta realidad contrasta con la decisión oficial de cerrar la canilla de dólares que, a su vez, llevó al Gobierno a implementar medidas, en el marco de una elevadísima brecha cambiaria, como la del "dólar soja". Es decir, generar un tipo de cambio especial de $200 para el sector rural con el que logró recaudar u$s8.123 millones (a costa de una emisión estimada en $287.000 millones)

En sintonía con estas políticas, también se anunció que aquellos que opten por mantener subsidios en tarifas de energía no podrán adquirir divisas en ninguna de sus versiones legales. De esta forma, cambiar pesos por moneda dura en el banco ya no será una opción para más de 9 millones de argentinos, quienes deberán buscar otras alternativas en el mercado.

Cómo dolarizar la cartera de inversiones al menor riesgo posible

En diálogo con iProUP, el consultor Andrés Ryzy coloca en la lista de opciones al MEP (compra de bonos en pesos y su posterior reventa en dólares en el circuito local) para hacerse de billetes.

Al respecto, Lisandro Meroi, analista de mercados de TSA Bursátil, añade que desde un año esta vía (conocida como dólar bolsa) es una suerte de estrella del mercado: "Si bien hay que esperar 24 horas y cumplir ciertos requisitos, es una modalidad que muchos utilizan para acceder de manera libre al dólar billete".

¿Qué otras alternativas hay para dolarizarse?

En diálogo con iProUP, Alejandro Bianchi, experto en finanzas personales y ejecutivo Asesor de Inversiones, suma otras opciones del mercado de capitales pero que demandan una mayor tolerancia al riesgo:

- Obligaciones Negociables (ON)

- CEDEAR

- Bonos soberanos

"Es importante destacar que estos instrumentos cotizan de manera bimonetaria, es decir, en pesos y dólares. Incluso, pueden ser comprados en una divisa y vendidos en otra", subraya a iProUP.

En tanto, Meroi remarca que las ON (títulos de deuda de empresas privadas que pagan intereses en moneda dura que rondan el 9% anual), tienen una duración promedio de 2 años y algunas emisiones cuentan con buenos ratings crediticios por parte de las calificadoras de riesgo.

En tanto, los Certificados de Depósitos Argentinos (CEDEAR) representan acciones de compañías que cotizan en bolsas del exterior. Se compran con pesos, lo que posibilita ganarle a una eventual devaluación y al riesgo argentino.

"La renta fija normalmente es menos riesgosa que la variable. Sin embargo, dado los antecedentes de defaults de Argentina, nuestra deuda soberana conlleva una prima de riesgo mayor que los CEDEAR, que se vinculan a firmas reconocidas del exterior como Coca Cola, IBM, Tesla, etcétera", indica.

En este sentido, Bianchi agrega que un inversor conservador puede destinar:

- Una parte menor de su porfolio a instrumentos de renta fija soberana

- El grueso de su cartera distribuirlo entre ON en dólares (con mejor historial de pago) y CEDEAR

Bianchi agrega: "Incluso, es posible acceder a CEDEAR de ETF. Esto dará mayor diversificación, ya que contienen gran cantidad de acciones. En cambio, los perfiles más agresivos pueden acceder a CEDEAR de ETF como el ARKK, de acciones de innovación tecnológica. Por su mayor tasa de crecimiento, son más volátiles, pero hay que entender que, a mayor riesgo, mayor retorno.

¿Cómo seguirle el ritmo a la evolución del dólar oficial?

Para los que buscan seguir el ritmo del tipo de cambio oficial, hay instrumentos conocidos como Dollar-linked, de naturaleza pública y privada. Al respecto, el analista de mercados de TSA Bursátil señala que la característica de estos bonos es que pagan (en pesos) la suba del billete verde, lo que brinda cobertura ante la devaluación del oficial.

Walter Morales, presidente de Wise Capital, advierte sobre esta alternativa: "Es una cobertura imperfecta. Sirve para el carry mensual, pero si hubiera un ajuste cambiario importante, es probable que los ajustes posteriores, si existieran, sean bajos".

¿Cuál es la alternativa cripto para dolarizarse?

Sumar a las criptomonedas es una alternativa válida para dolarizar carteras, opción que en la Argentina goza de más de 5 millones de adeptos.

Para quienes no quieren estar expuestos a los avatares de Bitcoin (BTC) y otras divisas volátiles, como Ethereum o Binance Coin, está la opción de adquirir stablecoins (como USDT o DAI) que mantienen su precio en u$s1 y se adquieren con pesos.

Ryzy señala que en este caso "no accedemos al billete real sino a una divisa virtual, que está anclada a una real".

Ante estas posibilidades, ¿por cuál inclinarse?

Bianchi subraya que lo primero que debe hacer un inversor es tener en claro:

- A qué parámetro de referencia se le quiere ganar

- Si esa meta está en línea con su perfil de riesgo

"Hoy la inflación anual en Estados Unidos ronda el 8,5%, pero la política restrictiva que lleva adelante la FED hará que este número baje considerablemente en los próximos años", explica el experto.

Ante este contexto, el ejecutivo de Asesor de Inversiones pone un ejemplo concreto: un ETF como el SPY rinde un 8,5% anual a largo plazo, cifra que empataría el ritmo inflacionario.

"Esto no quiere decir que todos los años el inversor gane sí o sí 8,5%, sino que en uno pueda obtener un retorno alto y al siguiente uno bajo. En promedio, en períodos mayores a 3 años, el porcentaje tiende al 8,5%", aclara Bianchi.

De este modo, sigue el experto, "quien quisiera empardar al 8,5% debería tener 100% de su cartera invertida en acciones, pero claramente este escenario no va en línea con el riesgo promedio al que están acostumbrados los inversores".

Aquí es donde entra en juego la importancia de armar una cartera diversificada y equilibrada para moderar los riesgos. La decisión acerca de cuáles opciones incluir en este portafolio estará sujeta a la volatilidad que esté dispuesta a asumir cada ahorrista.

Fuente: www.iproup.com

El ministro de Economía se reunirá esta mañana con Emmanuel Moulin, secretario del Tesoro francés a cargo del grupo de países acreedores. Además, habrá un encuentro con Gita Gopinath, la número dos del Fondo

Moulin, director general del Tesoro francés, lidera el grupo informal de países acreedores con los que la Argentina mantiene una deuda de cerca de USD 2.000 millones. El pago pendiente al Club de París se remonta a un acuerdo de refinanciación firmado en 2014 y los principales acreedores de la Argentina en ese foro son Alemania, Japón, Holanda, España e Italia.

Ambos, Massa y Moulin, llegaron esta semana a Washington DC para participar de las Reuniones Anuales del FMI y el Banco Mundial. La cita está pactada para las 13.30 hora local (14.40 de la Argentina).

Si bien el encuentro implica el primer contacto presencial entre las partes, el Gobierno ya admitió en el pasado que las negociaciones se habían reiniciado.

El proyecto de Presupuesto 2023 estipula que “durante las próximas semanas, se desarrollarán conversaciones con el Club de París a fin de avanzar en un entendimiento que permita cumplir con los compromisos, extendiendo los plazos y logrando un alivio financiero” para Argentina.

“Se espera avanzar en las negociaciones con el Club de París que permitan arribar a un nuevo acuerdo que involucre un perfil de pagos sostenible en el tiempo”, se señaló en el texto del proyecto que se analiza en el Congreso.

Reinicio

Las negociaciones con el Club de París quedaron en un impasse tras la renuncia de Martín Guzmán al Ministerio de Economía, a inicios del mes de julio. El entonces ministro tenía programado un viaje a París en el que, aseguraba, se iba a cerrar un nuevo acuerdo. Sin embargo, cualquier conversación quedó interrumpida por la salida de Guzmán, su reemplazo por Silvina Batakis y, menos de un mes más tarde, el nombramiento de Massa.

En mayo pasado, el Club de París concedió a la Argentina un nuevo plazo, esta vez hasta el 30 de septiembre de 2024, para saldar su deuda con el grupo de 22 países acreedores, con vistas a alcanzar un entendimiento antes de esa fecha.

En junio de 2021, ante una inminente cesación de pagos con el Club de París, la Argentina había acordado con ese foro establecer un “puente de tiempo” hasta el 31 de marzo de 2022 para llegar a un acuerdo de refinanciación de la deuda con el FMI, un programa de facilidades extendidas que finalmente fue aprobado en marzo de este año.

Con la reestructuración de la deuda con acreedores privados completa y el acuerdo con el FMI refinanciado, la deuda con el Club de París es la última meta para terminar de reprogramar la deuda del Tesoro argentino.

Un alivio financiero en este punto se sumaría al anuncio de ayer del Banco Interamericano de Desarrollo (BID), que activó un crédito de USD 700 millones para la Argentina que se sumará a las reservas del Banco Central en las próximas 48 horas, según precisó el propio Massa a través de la red social Twitter. Esos fondos, y los USD 3.800 millones que giró el FMI esta semana, son parte de una serie de desembolsos de organismos internacionales que el Gobierno aspira alcancen en total los USD 10.000 millones hasta fin de año.

Agenda

La agenda del día para Massa arranca con un desayuno de trabajo del G20, luego se encontrará con Nadia Calviño Santamaría, Vicepresidenta de Gobierno y Ministra de Asuntos Económicos y Transformación Digital de España y, más tarde, con Pascal Saint-Amans, Presidente del Comité Asuntos Fiscales de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

La serie de reuniones continúa con Mark Franklin, director de inversiones de EMSO Asset Management, Moulin, y luego Paulo Guedes, ministro de Economía de Brasil, de la que van a participar además Lucas Ferraz, secretario de Comercio, Marco Rocha, secretario de Asuntos Económicos Internacionales, Afonso Bevilaqua, Director de Brasil ante el FMI, y Martha Siellier, Directora de Brasil ante el BID.

Más tarde será el turno de Ricardo Mourinho Félix, vicepresidente del Banco Europeo de Inversiones (BEI), Paolo Gentiloni, comisario de Economía de la UE y una reunión de trabajo restringida de Ejercicios de Alerta Temprana (EWE).

Además del encuentro con Moulin, el otro plato fuerte de este jueves será la reunión con Gita Gopinath, subdirectora Gerente del FMI, Ilan Goldfajn, Director del Departamento del Hemisferio Occidental, y Luis Cubeddu jefe de misión para Argentina. Los dos primeros ya tuvieron una conversación breve con Massa ayer miércoles.

Gopinath, hasta hace poco economista jefe del FMI, decidió involucrarse en forma directa en el programa acordado con la Argentina desde su llegada al puesto número dos del organismo detrás de Kristalina Georgieva.

Fuente: infobae.com

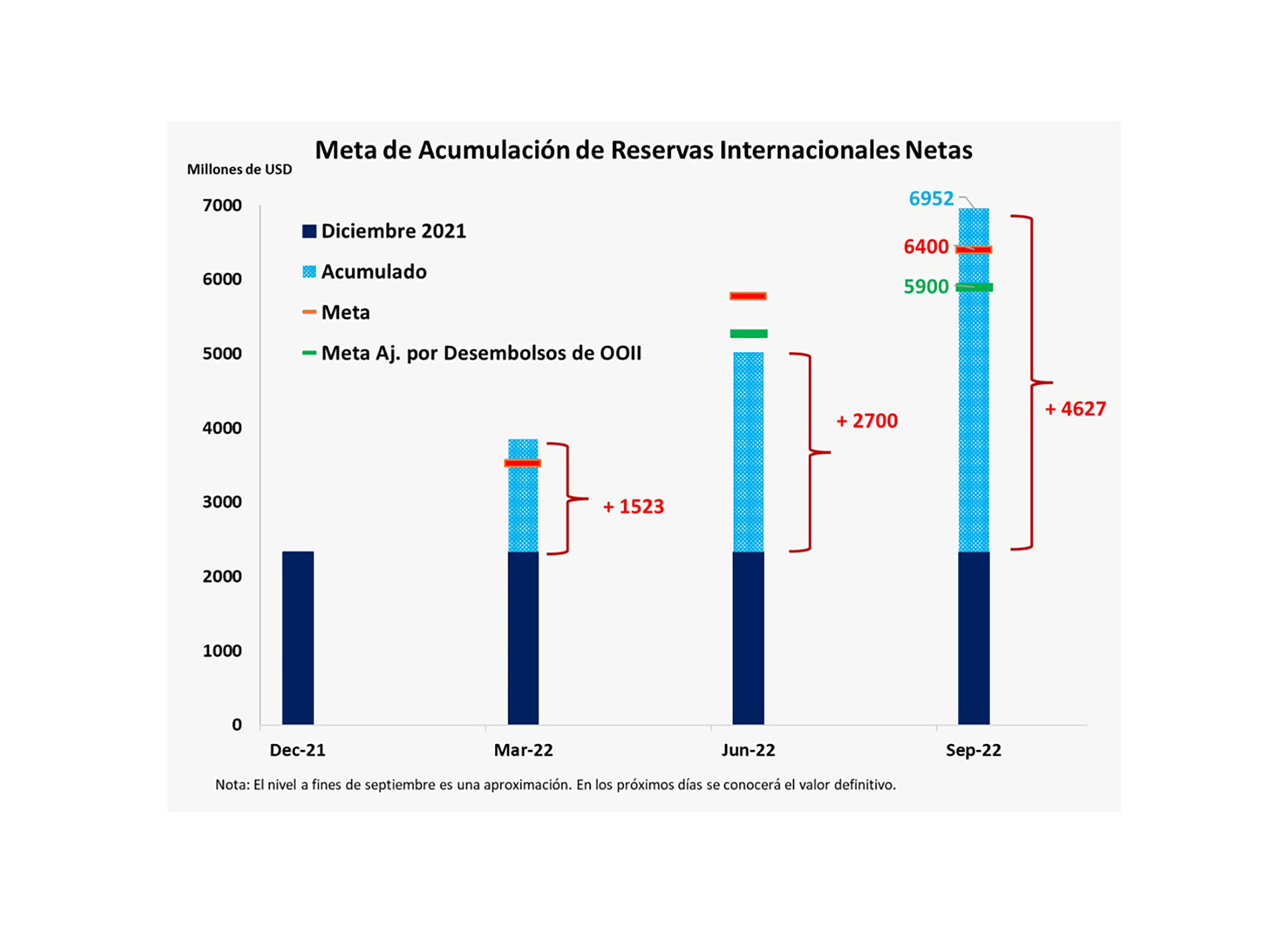

El organismo adelantará la aprobación de la meta de reservas de septiembre para apurar el giro de divisas, tal como esperaba el ministro de Economía, Sergio Massa.

El ministro de Economía, Sergio Massa, está muy confiado en que el próximo viernes el directorio del Fondo Monetario Internacional (FMI) aprobará no solo las metas del segundo trimestre, que ya fueron convalidadas por el staff del organismo, sino también la pauta del tercer trimestre de reservas internacionales para que desde ahora hasta fin de año lleguen al país unos USD 10.000 millones.

“El directorio va a aprobar las metas de reservas de septiembre junto con todas las metas de junio”, indicó a Infobae una inmejorable fuente del Palacio de Hacienda.

Se confirmó en Washington que este viernes el Board tratará la segunda revisión y las metas para fines de septiembre hasta donde la información completa este disponible, ya que la tercera revisión se llevará a cabo a principios de octubre, aunque Massa ya mostró su optimismo al respecto.

En el segundo trimestre faltaron USD 296 millones para cumplir con la meta de reservas, pero en el tercer trimestre sobraron USD 1.052 millones por el esquema del dólar soja, que captó USD 8.123 millones.

Con esta compensación, el ministro entiende que el directorio aprobará este viernes las “metas de septiembre de reservas junto con todas las del segundo trimestre”, que ya fueron convalidadas por el staff del organismo. Las otras dos metas, de déficit fiscal y política monetaria, se aprobarían recién en noviembre, pero esto no impediría que, a los USD 3.900 millones que llegarán la semana próxima por las metas del segundo trimestre se sumen USD 5.700 millones previstos de acá a fin de año por las pautas del tercer trimestre.

“Ya estaban asegurados unos 4.000 millones de dólares por el cumplimiento de las metas del segundo trimestre; en diciembre, siempre que el board apruebe el resto de la tercera revisión, entrarán unos 5800 millones de dólares”, afirmó la fuente del quinto piso del Palacio de Hacienda.

Si se cumpliera la predicción oficial, sería otra demostración de heterodoxia en las formas por parte del organismo que conduce Georgieva y que está acostumbrado a respetar a rajatabla los tiempos burocráticos. “Es algo que nunca hicieron hasta ahora”, se enorgullecieron muy cerca de Massa, a la espera de los dólares que tanto necesita el Gobierno.

“Los USD 4.000 millones ya están asegurados, pero con la aprobación de la meta de reservas a septiembre ahora nos aseguran los desembolsos hasta fin de año”, concluyó la inobjetable fuente oficial en Buenos Aires.

Fuentes al tanto del acuerdo consideraron que el directorio podría basarse en que ya se cumplió la meta del tercer trimestre y que esta fue una acción correctiva; aclaró que la formalidad es difícil de imaginar pero que el tema se puede “acomodar, sobre todo porque ya tienen el dato”. De hecho, el staff ya comunicó que, pese a que no se cumplió la meta de reservas -según el Gobierno, por la demora del BID en enviar un crédito- aprobó igualmente la segunda revisión del acuerdo firmado a fines de marzo de este año.

Metas aprobadas

Cabe recordar que el FMI anunció que el staff había aprobado las metas del segundo trimestre luego del viaje que realizó el ministro Sergio Massa a Washington para reunirse con Georgieva, luego de 10 días de duras negociaciones técnicas entre su equipo y el staff que conduce Ilan Goldfjan.

El 19 de septiembre, el Fondo informó que “el personal técnico del FMI y las autoridades argentinas llegan a un acuerdo a nivel de personal técnico sobre la segunda revisión en el marco del Acuerdo de Servicio Ampliado del Fondo”.

“El personal técnico del FMI y las autoridades argentinas han llegado a un acuerdo a nivel de personal técnico sobre la segunda revisión bajo el acuerdo SAF de 30 meses de Argentina. El acuerdo está sujeto a la aprobación del Directorio Ejecutivo del FMI, que se espera se reúna en las próximas semanas. Una vez completada la revisión, Argentina tendría acceso a alrededor de US$ 3.900 mil millones (DEG 3.000 millones). Las recientes y decisivas medidas de política destinadas a corregir reveses anteriores están ayudando a restaurar la confianza y fortalecer la estabilidad macroeconómica, incluso mediante la reconstrucción de las reservas internacionales”, indicó el informe.

El personal técnico del FMI y las autoridades argentinas han llegado a un acuerdo a nivel de personal técnico sobre la segunda revisión bajo el acuerdo SAF de 30 meses de Argentina

“El personal técnico del FMI y las autoridades argentinas acordaron que los objetivos establecidos en la aprobación del acuerdo permanecerán sin cambios hasta 2023. La implementación decidida de políticas sigue siendo esencial para consolidar la estabilidad macroeconómica y comenzar a abordar los desafíos arraigados de Argentina, en particular la inflación alta y persistente”, precisó.

El jefe del caso argentino, Luis Cubeddu, expresó que “la revisión se centró en evaluar el progreso desde la finalización de la primera revisión, actualizar el marco macroeconómico y llegar a acuerdos sobre un paquete de políticas sólidas para continuar afianzando la estabilidad macroeconómica y asegurar un crecimiento sostenido e inclusivo. En este contexto, se acordó que los objetivos clave establecidos al momento de la aprobación del acuerdo, incluidos los relacionados con el déficit fiscal primario y las reservas internacionales netas, permanecerán sin cambios hasta 2023. Este enfoque proporciona un ancla vital para continuar reconstruyendo la credibilidad y sostener el compromiso renovado de implementar el programa, en torno a los pilares de las autoridades referidos al orden fiscal y la acumulación de reservas”.

“La mayoría de los objetivos del programa cuantitativo hasta fines de junio de 2022 se cumplieron, con la excepción del piso de las reservas internacionales netas, principalmente debido a un crecimiento del volumen de importaciones superior al programado y demoras en el apoyo oficial externo. Posteriormente, un período de volatilidad en el mercado cambiario y de bonos fue detenido luego de medidas decisivas que corrigieron reveses anteriores y reconstruyeron credibilidad”, indicó el organismo, mientras Georgieva se reunía con el presidente Alberto Fernández en Nueva York para cumplir con las formalidades.

Fuente: infobae.com