La Bolsa argentina es la que más subió en todo planeta con ganancias de casi 30% en dólares este año

La importante presencia de papeles energéticos en el índice S&P Merval, el sector estrella del año, hizo que el indicador líder del mercado porteño superara con sus avances al de todas las otras bolsas del globo.

La Argentina captó la atención global porque su selección alzó la Copa del Mundo en Qatar 2022 a pesar de no llegar siendo, ni por cerca, la favorita. Pero no es el único motivo por el que el país atrae las miradas durante este año que está a punto de terminar. Una crisis económica endémica difícil de explicar y una de las tasas de inflación más altas del planeta también se llevan su parte pero, en los balances de fin de año del mercado financiero, además, se destaca otro ítem. La Bolsa porteña es la que más ganó en el año en comparación con cualquier otra plaza del planeta. Y no en cualquier año: fue refugio de valor fuente de ganancias en medio de un pésimo desempeño de los mercados de referencia.

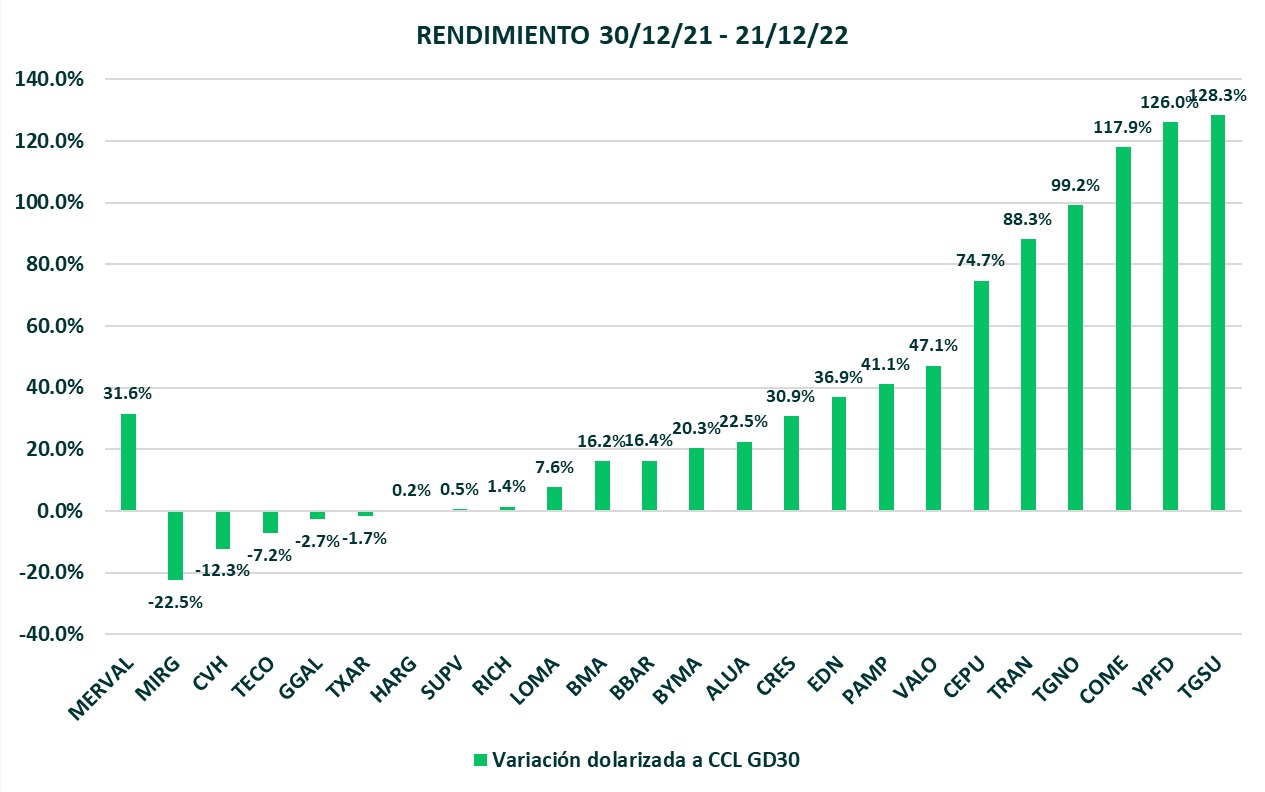

A poco de cerrar el año el S&P Merval se apresta a terminar en el primer puesto (de no haber una empate de último minuto como las que se sufrieron en las canchas de fútbol). El índice líder de la Bolsa porteña ganaba al cierre del miércoles un 113% en lo que va de 2022. Claro que ese rendimiento es en pesos en uno de los entornos inflacionarios más complicados del globo, con lo cual no deja de ser una variación nominal sin tanto significado.

Una forma mejor de comparar el desempeño del S&P Merval es pasarlo a dólares y, más aún, a dólares en el tipo de cambio contado con liquidación. El dólar mayorista, si se quiere, entre las cotizaciones libres de intervención.

Así, medido en moneda dura el Merval ganaba 28,8% al cierre del miércoles en comparación con su valor del último día de 2021. No hay, prácticamente, rendimientos similares en índices líderes de las plazas bursátiles del resto del planeta. Se puede encontrar sí índices sectoriales -por ejemplo los que siguen a empresas energéticas- o especializados que fueron mejor inversión, seguro. Pero comparando el índice principal de cada Bolsa de Comercio del mundo, ninguno supera al modesto Merval.

En base a datos de Bloomberg y Reuters, ninguna plaza financiera de relevancia obtuvo un resultado comparable con números al 21 de diciembre. El principal indicador de Wall Street, por ejemplo, pierde casi 20% en el año, el de la Bolsa de San Pablo gana 10% en el mismo período y el de Santiago de Chile 13%.

“Las empresas argentinas están mucho mas sanas que el Estado. Eso se puede ver hasta en la comparación de la deuda soberana versus la deuda corporativa” (Marcó del Pont)

¿Cómo es posible que una economía que creció 5% con casi 100% de inflación y se encamine a una fuerte desaceleración de la actividad el año próximo con movimientos de precios? Bueno, para empezar los mercados bursátiles no son necesariamente un reflejo de lo que pasa en la calle. Sin ir más lejos, por ejemplo, 2020 fue un año de enormes subas para los principales índices del mundo mientras el planeta vivía su peor contracción económica en décadas.

Pero además de ello, hay posibles explicaciones a por qué las acciones de las empresas argentinas que cotizan en la Bolsa no pararon de ser demandadas por los inversores.

“Este fue más que nada un rally energético” (Reschini)

“Las empresas argentinas están mucho mas sanas que el Estado. Eso se puede ver hasta en la comparación de la deuda soberana versus la deuda corporativa”, dijo Mariano Marcó del Pont de Silvercloud Advisors.

“Los inversores confian en el sector privado, no asi en el Estado. Tenes bonos a 25 de paridad soberano versus 80 90 de corporativos”, agregó, en referencia a los precios de emisiones de deuda en dólares en comparación con su valor nominal (la paridad se expresa en términos de valor de mercado por cada USD 100 de valor nominal).

Energía

Entonces, partiendo de la idea de que los precios de los activos financieros no responden a la situación actual sino al panorama que los inversores ven como más probable para el futuro inmediato, se puede intentar analizar por qué el mercado ve valor en las acciones de empresas locales.

“Lo correcto es ver si es algo generalizado, si fue una acción sola que arrastra al índice, un sector. Porque YPF duplicó su valor. En ese sentido, YPF y las energéticas aportaron mucho en parte por el arrastre de precios récord de la energía en el mundo. Y además, que las energéticas locales tuvieron el empuje de cierta desregulación de las tarifas”, dijo Mateo Reschini de Inviu.

“Y por el otro lado ya tenés el trade electoral, que se está empezando a notar también en los bonos soberanos”, agregó. “Las que más se movieron fue Transportadora de Gas del Sur, YPF, Comercial del Plata que algo de energía tiene, Transportadora de Gas del Norte, Central Puerto y, si mirás bien, no tanto los bancos que tienen el gran problema de qué va a pasar con los pasivos remunerados del Banco Central”, dijo.

“Este fue más que nada un rally energético”, concluyo Reschini.

Fuente: infobae.com

Exención de Bienes Personales: otra causa que impulsa el fuerte rally de los bonos dolarizados a fin de año

La deuda en dólares ya subió más de 30% desde los mínimos que había tocado en las semanas posteriores a la salida de Martín Guzmán. En las últimas jornadas se aceleró la mejora, junto a la recuperación de las acciones locales.

Los bonos en dólares siguen dando la nota y consolidan su fuerte recuperación. Ayer tuvieron una nueva suba y el riesgo país ya quedó al borde de perforar los 2.100 puntos, cuando había rozado los 3.000 puntos en las semanas posteriores a la renuncia de Martín Guzmán al ministerio de Economía, allá por fines de julio.

Ahora se sumó otro motivo que los impulsa: la exención al pago de Bienes Personales para los inversores argentinos que los mantengan en cartera al 31 de diciembre. En las sociedades de Bolsa detectaron muchas compras en los últimos días para aprovechar esta ventaja impositiva, que es relevante ya que la alícuota máxima del impuesto fue incrementada hasta el 1,5% para este año, en una polémica votación del Congreso de fines de 2021. En el caso de activos que se mantienen en el exterior, la alícuota diferencial aumenta hasta 2,25 por ciento.

El beneficio es que de acuerdo a la ley hay algunos activos que no pagan este gravamen. Los bonos, tanto en pesos como en dólares, son uno de ellos. Los plazos fijos tampoco están alcanzados si se los conserva a fin de año. No es casual que el stock de colocaciones en dólares por parte del sector privado haya crecido USD 260 millones en lo que va del mes.

Con la suba de las últimas jornadas, los bonos dolarizados vuelven a acercarse a la paridad de USD 30. Leo Chialva, director de Delphos Investment, explicó que “los precios ya están muy cerca de los niveles que tuvieron entre enero y mayo, que parecen más adecuados al momento que vive la economía argentina. De a poco fueron dejando atrás el derrumbe posterior a la salida de Martín Guzmán”.

Chialva, por otra parte, consideró que difícilmente las cotizaciones logren superar los USD 30 ó 32. “Si bien es cierto que las reservas netas subieron y que avanza el gasoducto para el próximo invierno, existe una gran incertidumbre por la sequía. El ingreso de divisas a partir de abril dependerá mucho de las lluvias de los próximos meses y eso es algo que Sergio Massa no puede manejar”.

También estos últimos días se notó el “efecto Messi”, ya que la Copa del Mundo que ganó la Argentina parece haber influido entre los inversores. Se registraron muy fuertes subas en las acciones argentinas, que también repercutieron en los bonos. Ayer fue otra jornada de importantes rebotes. Los bancos treparon hasta 7,5% en dólares en Wall Street, YPF subió casi 7% y otros papeles aumentaron entre 4% y 5%, tras el fuerte repunte que ya habían tenido el lunes.

Los bonos argentinos incluso lograron desacoplarse respecto a la deuda de mercados emergentes, que en los últimos días operó en baja, en medio de una fuerte corrección que también sufrió el mercado neoyorquino. La decisión de la Reserva Federal norteamericana de volver a subir las tasas la semana pasada, avisando además que aún resultaba prematuro cantar victoria en la lucha contra la inflación, tuvo un impacto negativo en los activos financieros a nivel global. Sin embargo, la deuda local no se dio por enterada y continuó su recuperación.

La cercanía del proceso electoral, sin embargo, plantea nuevos interrogantes, sobre todo concentrados en la deuda en pesos. La renovación de los vencimientos que se acumulan a partir de abril será cuesta arriba. Una situación de “stress” podría obligar a una mayor emisión de pesos para recomprar bonos y evitar la caída de las cotizaciones, tal como sucedió en junio y julio pasado.

En aquel momento, la fuerte presión sobre el tipo de cambio, que pasó de $200 a más de $300 también le pegó duro a los bonos en moneda extranjera. Aquel derrumbe recién ahora se terminó de recuperar en su totalidad.

Fuente: infobae.com

Los bonos de la deuda externa son la estrella del mercado con subas de hasta 45% en dólares desde mediados de octubre

Inesperadamente, se volvieron la estrella del mercado, derrotando a todas las inversiones en pesos y en dólares.

Lo mejor de la semana, y donde están puestas las esperanzas de los inversores, son los bonos de la deuda en dólares, en particular los que tienen legislación extranjera.

El bono más atractivo es el Global 2030 en dólares (GD30D), donde el aumento de los montos de negocios crece diariamente igual que su precio. El viernes acumuló un alza de 2,1 por ciento.

En este momento son los de mejor comportamiento entre los títulos de la deuda de los países emergentes. Son parte del vuelco de capitales hacia la región porque hay menos aversión al riesgo a pesar de la volatilidad de las Bolsas de Nueva York.

El riesgo país cayó 46 unidades (-2,1%) a 2.175 puntos básicos y perforó el piso de 2.200 puntos algo que no sucedía desde el 14 de junio pasado.

En la región, el ascenso de los bonos fue menor. De hecho, el EEM, el índice de los países emergentes subió apenas 0,3 por ciento. “La gran fortaleza que muestran hoy los bonos de la deuda es que suben a pesar de que desde afuera no llegan datos favorables. A mi me gusta mirarlo contra el ETF de Emerging Markets Bonds Ishares que es más amplio. Esta semana este ETF perdió 1% y el GD30D subió 9,5%. Es un dato para tener en cuenta porque saben estar bastante correlacionados. Desde mediados de octubre ese índice subió 12% contra 45% del GD30″, señaló Salvador Vitelli, analista financiero y experto en agronegocios.

Sorpresa

El dato sorprendente de la semana y que dejó dudas en muchos inversores fue el índice de inflación de 4,9% de noviembre. Hay comentarios de todo calibre sobre este número. Mucho más cuando el día anterior se pagaron tasas de hasta 117,6% en la licitación de bonos del Tesoro. Con este número de inflación son altamente positivas.

“Más allá del número de inflación, que no voy a discutir, no creo que Massa vaya a ser consistente con su plan de bajar la inflación sobre todo con la bola de pesos que se está emitiendo. Si bien en la licitación de bonos del Tesoro se consiguió financiamiento adicional de $400 mil millones que traen tranquilidad para diciembre, aunque la tasa de renovación sea elevada, lo único que quedó en el aire cuál es el organismo que compró bonos por $200 mil millones. Pero de todas maneras ante la elevada liquidez los inversores debían colocar en algún lugar los pesos. Pero 60% de todo lo que se colocó fue a tasa fija y solo 15% a dollar-linked porque no creen que vaya a haber devaluación. El problema es que veo que el grueso de los vencimientos es ante de las elecciones, en julio”, agregó Vitelli.

Vitelli descree que el Banco Central pueda alcanzar la meta de reservas de USD 3 mil millones a través del dólar soja. “Acumuló USD 1.824 millones de los cuales pudo retener 1.054 millones un costo de emitir casi $300 mil millones. En el anterior esquema de dólar soja a esta altura se llevaban liquidados más de USD 5.000 millones. Si a ese número lo extrapolamos, me da que a fin de mes se van a liquidar 2.791 millones”, señaló.

Las compras del viernes reafirman este cálculo. El Central se llevó USD 55 millones. Los dólares alternativos siguen volátiles debido a las obligaciones de diciembre donde hay que pagar aguinaldos, sueldos, vacaciones y hay gastos por las fiestas, además del vencimiento de resúmenes de tarjetas. Por eso el viernes los dólares alternativos cerraron en equilibrio. El MEP en la semana bajó 2,70% a $ 320,10 y el contado con liquidación 1,68% a 332,31 pesos. El único dólar que subió fue el “blue” que aumentó 5 a 331 pesos.

Esta semana la atención va a estar puesta en los bonos de la deuda que se han convertido inesperadamente en la estrella del mercado derrotando a todas las inversiones en pesos y en dólares. Son los primeros en ubicarse de cara a las PASO.

Baja la inflación, ¿se termina una tendencia?

Mercado internacional

Tal como lo esperaba el mercado, la inflación interanual en EE. UU. fue mejor que lo presentado el mes pasado. El IPC determinó que la inflación es del 7,1% no solo una mejora respecto del 7,7% de octubre, sino también a las estimaciones de los analistas. En este contexto los tres principales índices del mercado bursátil operan levemente alcistas.

Más allá del dato inflacionario, Wall Street tiene las miradas puestas en el discurso de la Reserva Federal que tendrá lugar mañana durante el desarrollo de la rueda bursátil. Cabe destacar que la Fed mantiene una política monetaria contractiva con el objetivo de luchar contra la inflación en los Estados Unidos, pero el principal foco de atención está en el puntaje de la tasa de interés. La Fed venía desarrollando una suba continua de la tasa de referencia en torno a los 0,75% (75 puntos básicos). Sin embargo, comenzó a ralentizar dicha suba en 0,5% (50 puntos básicos) con el objetivo de que la economía estadounidense no ingrese en una etapa de recesión. Por lo tanto, y con el dato del IPC conocido, Wall Street espera por el discurso de Jerome Powell sabiendo que son altas las probabilidades de que la Fed mantenga el ritmo de suba en 0,5%.

También, con relación al mercado de deuda, los rendimientos de los bonos del Tesoro caen con fuerza tras la publicación de los datos, un indicio de que la batalla de la Reserva Federal contra la inflación empezó a dar sus frutos y de que el endurecimiento futuro podría ser menos agresivo.

Luego de un año muy difícil para el mercado, con mucha incertidumbre y volatilidad, parece que todo comienza a acomodarse de a poco. Los tres principales índices llevan pérdidas acumuladas desde enero, en distintas proporciones, y por eso se habla de que el mercado sigue en tendencia bajista. Sin embargo, parece haber tierra en el horizonte ya que a mediados de octubre, los tres índices encontraron un piso. Este piso puede ser temporal y luego perforarse, pero también pudo haber sido el momento en el que el mercado encontró su mínimo más bajo. Dependiendo del desarrollo de la economía como un todo, Wall Street parece querer torcer la tendencia bajista que lleva casi un año y volver a generar mínimos cada vez más altos.

Mercado local

Sin grandes sobresaltos en las acciones, el Merval se mantuvo neutral luego de la baja de ayer. En el inicio de la semana, el Merval cedió más del 2%, y tras alcanzar un máximo histórico de 171.000 puntos, el índice de la bolsa local retrocedió pero no cambia su rumbo.

Por su parte, los bonos soberanos en dólares vuelven a subir y los rendimientos se ubican por debajo del 45% en el caso de los títulos emitidos bajo legislación local, y en torno al 37%, en el caso de los emitidos bajo legislación extranjera. Las paridades ya superan el 24% en el AL30 y el 28% en el GD30.

Massa quiere asegurar la calma del dólar: cómo piensa sumar u$s15.000 millones a las reservas

Dólares más, dólares menos, Sergio Massa intentará conseguir por lo menos 15.000 millones de dólares para sumar a las reservas del Banco Central. La consigna es que ingresen antes de que termine el verano, con la urgencia de que esas divisas lleguen lo antes posible, lógicamente.

La prioridad del ministro de Economía es dar todas las señales posibles de que no habrá una devaluación abrupta. Y que, con dólares en el Banco Central, podrá mejorar las expectativas de los agentes económicos.

En esa tarea está: el propio Massa encabeza las reuniones con los empresarios. Ya sea cuando comparte un asado en la casa de Eduardo Eurnekian o cuando se monitorea el cumplimiento de "Precios Justos".

El titular del Palacio de Hacienda acompaña el lanzamiento de medidas concretas -algunas relevantes, como los acuerdos con las cerealeras por el "dólar soja"- y también la "bajada de línea" a los ejecutivos, que plantean sus dudas sobre el futuro inmediato.

Un funcionario del gabinete económico dice, en diálogo con iProfesional: "Todos estamos trabajando con la prioridad de conseguir dólares. Es lo que nos guía. No sólo por el tema del dólar: en simultáneo se trabaja para cumplir con el objetivo de una inflación mensual entre 3% y 4% para el segundo trimestre del 2023". Y completa: "Es la única manera de ser competitivos en las urnas".

La búsqueda se da en simultáneo con el otro gran desafío que tiene el Gobierno en las próximas horas: un nuevo megavencimiento de deuda en pesos, por $400.000 millones, que deberá despejar para evitar una dolarización masiva de los inversores, que termine presionando sobre el tipo de cambio.

Dólares para las reservas: de dónde podrían salir

Desde Economía no lo confirman oficialmente, pero funcionarios de confianza del ministro aseguran que hay negociaciones iniciadas con Lula para que Brasil le preste a la Argentina al menos u$s5.000 millones de DEGs que recibió el año pasado de parte del FMI.

Se trata de la operación de capitalización del Fondo Monetario, por la cual la Argentina percibió u$s4.300 millones en agosto de 2021. El Gobierno utilizó ese dinero para pagar un vencimiento con el organismo, ya que todavía no se había alcanzado un acuerdo.

Por aquella capitalización del organismo -por un total de u$s650.000 millones- a Brasil le tocaron u$s8.500 millones. A diferencia de la Argentina, el país vecino no utilizó el dinero y se mantiene en el Banco Central de Brasil. Massa pretende conseguir una porción de ese aporte. La negociación debería cerrarse durante las primeras semanas de 2023, ya con Lula en el poder.

Por otra parte, el Gobierno intentará activar en las próximas semanas un nuevo segmento del swap con China.

A mediados de noviembre, durante la cumbre presidencial que tuvo con Xi Jinping, Alberto Fernández acordó ampliar el swap en u$s5.000 millones para poder utilizar en el comercio entre ambos países.

Así, ya se activaron u$s500 millones adicionales a los u$s500 millones que ya estaban siendo utilizados. Se trata de yuanes que están en las reservas del BCRA y que la Argentina utiliza para hacer frente al déficit comercial con China. De esa forma, evita utilizar los escasos dólares y le paga a China con los mismos yuanes que ese país nos presta.

Dólar soja y FMI

Desde que arrancó a comienzos de este mes, el "dólar soja" ya aportó u$s1.423 millones. De ese total, el Banco Central se quedó con aproximadamente la mitad: u$s763 millones.

La expectativa es que durante este mes, el BCRA termine embolsando no menos de u$s1.500 millones. Tal vez, más cerca de los u$s2.000 millones.

El problema es que para elevar el monto, la variable de ajuste son las importaciones. El cierre del grifo de las compras en el exterior tiene consecuencias negativas: enfriamiento de la actividad y presiones sobre los precios internos.

Además, las medidas restrictivas suelen ser traumáticas para las empresas y también para la economía. Se nota durante estas jornadas, con quejas de distintos sectores: desde productores de alimentos para mascotas hasta cirujanos cardiovasculares, que advierten por posibles faltantes de material para operaciones de corazón.

En su viaje a la última Asamblea del Fondo Monetario Internacional, Massa planteó en un informe que la Argentina tenía un sobrecosto de casi u$s5.000 millones por el impacto de la guerra en los precios internacionales de la energía.

Y que pretendía poner ese dato en una nueva negociación con el organismo.

Los pagos netos que debe hacer la Argentina a lo largo de 2023 al FMI rondan los u$s4.140 millones, de acuerdo a las estimaciones de Marina Dal Poggetto. Justamente, habrá un intento del Gobierno para que esos pagos se posterguen (o directamente se neteen) con el sobrecosto por la guerra en Ucrania.

En total, la Argentina está obligada a desembolsar unos u$s8.400 millones el año que viene, entre pagos a los organismos y los vencimientos de deuda en el mercado (privados y de las provincias).

Una negociación con el Fondo en ese sentido habilitaría a un ahorro de la mitad de esas obligaciones.

Dólares del turismo extranjero

Se trata de montos muy bajos para las necesidades de la Argentina, pero está claro que todo suma. En las últimas horas, por fin, comenzó a funcionar el "dólar especial para turistas extranjeros". A los viajeros que llegan al país se les reconoce la cotización del dólar MEP (de $300) contra los $178 del dólar oficial.

Esos ingresos, si bien suman a las reservas brutas y no a las netas, le permitirán al BCRA mejorar su balance. Y, en definitiva, compensar una parte del déficit de la cuenta turística.

Como puede apreciarse, se trata de medidas que, en la urgencia, se toman para evitar un escenario de catástrofe. Todavía no está nada dicho, ni el camino totalmente despejado.

Fuente: iprofesional.com

Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1- Dólar

- BLUE $316 2 +1.28% semanal

- MEP $329.18 +3.43% semanal

- CCL $340.62 +0.76% semanal

Brecha con el dólar oficial

- BLUE 80%

- MEP 87%

- CCL 94%

Los dólares vuelven a retomar el sendero alcista, si bien diciembre es un mes de mayor demanda de pesos por temas estacionales (aguinaldo, vacaciones, gastos de fin de año, etc) el percibirlos baratos más los pesos que llegan a las cuentas de los productores por el plan "soja 2" seguirán presionando al alza a todos los dólares alternativos.

2 - Tasas

- Plazo fijo tradicional 6.25% TEM

- Plazo fijo UVA: 6.3% para el mes en curso, 6.1% y 6.3% estimado para los siguientes meses según el REM

- Tasa 10 años USA 3.60 +11pbs

El jueves se conocerá el dato de inflación y veremos si es menor a 6% como han registrado algunas consultoras. De ser así se abre una pequeña ventana para que el BCRA pueda disminuir, al menos marginalmente, las tasas de interés. De confirmarse la desaceleración de la inflación pero no la baja de las tasas el plazo fijo tradicional pasaría a ser preferible por primera vez en el año.

3- Acciones

- Merval 171.177.89 +0.88% semanal

- Merval en u$s 506.31 -2.43% semanal

- S&P 500 3.934,38 -3.37% semanal

Mercado local: Dispar resultado entre la versión en moneda local y en dólares, mientras que en la semana corta en pesos se logró un pequeño avance en dólares terminó a la baja producto del rebote del tipo de cambio. Para la semana tenemos el ajuste de los dos días que cotizaron las acciones argentinas en Wall Street mientras acá el mercado estuvo cerrado por feriado, fueron dos jornadas con saldo negativos para nuestros papeles.

Mercado americano: Regresó la tendencia bajista que es la principal, esta semana se verá influenciada por los datos económicos y la última reunión de la Fed del año. Año que cerrará en rojo en su índice principal (S&P500) pero lejos de los mínimos alcanzados.

4- Bonos

- Riesgo país 2.343 +98pb

Bonos en dólares: Continúa la recuperación de los bonos en dólares ubicándose en paridades superiores a u$s 23 cuando habían llegado a estar en u$s 17, hay margen por lo barato que se encuentran pero debe ser acompañados por mejores datos macro.

Bonos en pesos: Algo mejor la deuda en pesos pero con el BCRA como el comprador sostén de los bonos que vencen en 2024. Lo fundamental será ver qué pasa con la tasa esta semana, una baja de la misma podría ayudar a generar demanda en la deuda en moneda local.

5 - Reservas

A puro plan soja 1 y 2 junto a desembolsos de créditos internacionales se logró recomponer las reservas que venían muy castigadas en el año. Probablemente se logre terminar en positivo el año pero será difícil de repetir en el 2023. Las reservas no crecen genuinamente en un contexto de cepo, no lo hicieron entre 2011-2015 y tampoco lo harán ahora.

Rebote de activos y mayor optimismo para 2023, la primera reacción del mercado a la decisión de CFK

Los precios de los activos argentinos están influenciados por la coyuntura económica, pero la negativa de Cristina Fernández de Kirchner a presentarse en las elecciones puede anticipar subas. En riguroso “off the record”, los operadores de mercado prevén que se sostendrá la presión cambiaria.

La definición sorprendió no sólo en la política sino también en el mundo de las finanzas, donde siempre los inversores y operadores tienen un ojo puesto en las pantallas y el otro en las chances electorales de los distintos candidatos, la afirmación de la vicepresidente Cristina Fernández de Kirchner concentró la atención. Sin embargo, su negativa respecto a una posible candidatura para 2023 no caló profundo en el mercado, al menos tras las primeras horas de un anuncio que se conoció cuando las operaciones ya habían cesado. “Impacto marginal”, “rebote puntual” y “dinámica propia” fueron algunas de las primeras impresiones de operadores y asesores de inversiones que prefirieron rigurosamente mantenerse anónimos ante la impresión de un escenario todavía imprevisible.

“No está claro que el mercado le crea que no va a ser candidata, aunque hoy la presunción es que, se presente o no, el oficialismo no tiene grandes chances”, aseguró un experimentado operador, que gestionó carteras privadas y también públicas durante los años de kirchnerismo. En este sentido, el broker explicó que los precios ya tienen incorporado un escenario en el que Cristina, y con ella el kirchnerismo duro, tienen mucho más poder que hoy. “Esto no quita que pueda verse algún rebote puntual, tal vez de corto plazo y que la noticia pueda retroalimentar un escenario financiero internacional que comenzó a beneficiar en las últimas semanas a los activos argentinos”, agregó.

Desde los bancos, otro hombre de las finanzas consideró que “a priori, es un mensaje es positivo para el mercado aunque no se le asigne mayor importancia y tampoco credibilidad”. De todos modos, según el banquero, todavía el dato es “muy fresco” y falta ver cómo se termina de procesar con el correr de las horas. “Creo que todavía falta para el trade electoral, en el que vamos a ver subas si se confirma la tendencia de una derrota del oficialismo, vinculado al kirchnerismo duro. Puede que esto lo anticipe pero, aunque haya dicho que no, persisten las dudas sobre que efectivamente no se vaya a presentar”, agregó.

En cualquier caso, otros analistas consideraron que más allá de las “buenas noticias” que puedan llegar desde la política, predominan tensiones coyunturales de la economía que presionan demasiado las variables. En este sentido, opinaron que si bien el divorcio entre la evolución de los activos en dólares y la deuda en pesos, al igual que la presión cambiaria, puede profundizarse en las próximas semanas. “Los drivers son diferentes: el mercado internacional está reaccionando a la expectativa de una menor suba de tasa por parte de la Fed, lo que generó un flujo de fondos hacia emergentes que terminó beneficiando a la Argentina de rebote”, explicó también en off the record un asesor de inversores institucionales que suele seguir muy de cerca las encuestas electorales e, incluso, elaborar las propias.

El administrador de carteras aludía así a los trascendidos respecto de la decisión del ministro de Economía, Sergio Massa, de ralentizar el ritmo de avance del precio del dólar oficial -que paradójicamente en las últimas jornadas alcanzó su nivel máximo de suba, incluso por encima de la inflación- junto con la decisión del Banco Central de frenar e incluso revertir la suba de la tasa de interés. Todo en un contexto en el que la emisión monetaria no cede, producto de la compra de dólares a los exportadores de soja a $230 pero, también, consecuencia de las complicaciones en el mercado de deuda en pesos, en el que tiene que intervenir el BCRA en la compra de títlulos en el mercado secundario para sostener los precios.

“A eso se va a sumar la emisión por el déficit fiscal. Desde esa perspectiva, no aporta tanto la definición de Cristina porque algunos eventos pueden producirse mucho antes de las elecciones”, vaticinó un operador al que muchos consideran “un viejo lobo” de la city porteña.

¿Se terminó el rebote?

Mercado internacional

Wall Street comenzó la jornada con leves positivos en sus principales índices. Sin embargo, al pasar las horas los mercados se tiñeron de rojo, arrasados por las incertidumbres sobre las decisiones futuras de la Reserva Federal y la economía estadounidense. Si bien según las encuestas el mayor porcentaje de las personas cree que Powell solamente anunciará un aumento de 50 puntos en las tasas, dato que se conocerá el 14 de diciembre luego de la última reunión de dos días de la Fed, los temores se enfocan en cómo continuará el impacto en la economía y si la continua suba no llevará hacia una recesión en el futuro, incluso con las mejoras en los datos económicos.

En esta línea, los principales índices estadounidenses al momento de escribir el presente comentario se encontraban con una baja de 1,38% para el Dow Jones , el S&P500 con un descenso de 1,7% y el Nasdaq en 2,23%, según sus ETF de referencia, reflejando un público inversor dubitativo.

En el sector corporativo, hoy Meta Platforms (META) sufrió una baja superior a 6,5%, probablemente como consecuencia de que la Unión Europea le prohibió a la compañía el uso de datos personales para publicidad. En este escenario, empresas como Google (GOOGL), Snap (SNAP) y Pinterest (PINS) se vieron afectadas debido a que dependen en gran parte de las publicidades.

Mercado local

La plaza local, a diferencia del mercado de Estados Unidos, se mostró con alzas generalizadas. Si bien a lo largo de la jornada se vieron subas y bajas en las cotizaciones. Al momento de escribir el presente comentario, los activos que componen al panel líder se encuentran en su mayoría al alza, podemos destacar con la mayor suba a Mirgor (MIRG) con 5,75%, seguido por Banco Macro (BMA) con 3,36%. De esta manera, el índice Merval se encuentra en los 166.299 puntos con un ascenso del 1,1%.

Por el contrario, en los activos locales que cotizan en forma de ADR en la plaza neoyorquina no se observó el mismo desempeño. Al momento de escribir el presente comentario se encontraban bajas generalizadas, y con el mayor descenso se destaca Transportadora Gas del Sur (TGS) (3,70%), lo que refleja la presión del tipo de cambio sobre las cotizaciones de estos activos en pesos. Cabe destacar que el sector energético, y de forma particular TGS, viene de un desempeño ideal con importantes aumentos y cualquier noticia negativa podría justificar un ajuste en este sector con gran proyección.

Con relación a la renta fija, los bonos soberanos en dólares, por tercera rueda consecutiva se mostraron con bajas generalizadas. De esta manera, tanto la legislación local como la extranjera presentan descensos. Los bonos con vencimiento al 2030 (AL30 y GD30) descienden por encima del 2,5%.

Para finalizar, lo que no podemos dejar de mencionar son los dólares financieros, finalizan la jornada al alza, el MEP cotiza en $328. Por su parte, el contado con liquidación se posiciona en torno a los $341. Ambos tipos de cambios exponen subas superiores a 3%.

Fuente: rava.com

Negociaciones claves para el dólar: dónde busca divisas Massa para evitar una devaluación

Se sabe: Sergio Massa ha tomado la premisa de evitar una devaluación abrupta como una verdadera "cuestión de Estado". Intentará por todos los medios llegar al final del mandato de esta administración sin una medida disruptiva. Está jugado a que este objetivo le salga bien y, de esa manera, darle al peronismo la posibilidad de ser competitivo en las próximas elecciones.

Nada está asegurado, claro. En la Argentina de hoy, Massa y los financistas juegan una pulseada todos los días. Cuando termina la rueda cambiaria, desde el quinto piso del Palacio de Hacienda esperan el resultado sobre las compras (o ventas) de dólares para el Banco Central.

Dicho sea de paso, ayer lunes, el BCRA volvió a salir comprador, esta vez por u$s74 millones. Gracias a la segunda versión del "dólar soja" ya sumó u$s531 millones en seis ruedas, unos u$s88 millones diarios en promedio.

El "dólar soja 2" es solo uno de los "bolsillos" a los que el ministro apela para evitar una disrupción cambiaria por falta de reservas.

Vale un repaso por lo que ya se activó y los planes que andan dando vueltas por el Palacio de Hacienda.

El swap de monedas con China… ¿y un acuerdo con Brasil?

El último informe de la consultora Eco Go, dirigido por Marina dal Poggetto, da cuenta de algunos de los "conejos" que el ministro saca de su galera para evitar una devaluación.

En el caso del acuerdo de monedas con China, Dal Poggetto pone que ya se activaron u$s500 millones adicionales a los u$s500 millones que ya estaban aplicados. Se trata de yuanes que están en las reservas del BCRA y que la Argentina utiliza para hacer frente al déficit comercial con China. De esa forma, evita utilizar los escasos dólares y le paga a China con los mismos yuanes que ese país nos presta.

A mediados de noviembre, durante la cumbre presidencial que tuvo con Xi Jinping, Alberto Fernández acordó ampliar el swap en u$s5.000 millones para poder utilizar en el comercio entre ambos países.

Después de este acuerdo con China, el Gobierno dejó trascender que existe la posibilidad de hacer algo similar con Brasil, una vez que Lula da Silva asuma en la primera magistratura, el próximo 1° de enero.

Con Brasil, la Argentina también sufre un déficit comercial. Este año ascendería a unos u$s2.400 millones, más bajo que lo esperado, gracias a que en noviembre se anotó un superávit de u$s57 millones, el primer registro positivo en el año.

¿Más dólares?: el impacto del nuevo blanqueo

Massa arrancó la semana con el anuncio de un próximo blanqueo para los argentinos con inversiones no declaradas en los Estados Unidos.

El anuncio estuvo rodeado de una señal política poderosa: el embajador estadounidense, Marc Stanley, formó parte del lanzamiento. Parece clara la señal de confianza del Gobierno de EE.UU. hacia Massa.

Massa cree que podrá ingresar al blanqueo a inversiones por unos u$s100.000 millones a partir del año que viene. Por su parte, el embajador Stanley dijo que "es un paso significativo para combatir la evasión en el extranjero que afecta a los dos países".

Negociación por los dólares del FMI

En su paso por la última Asamblea del Fondo Monetario Internacional, Massa planteó en un informe que la Argentina tenía un sobrecosto de casi u$s5.000 millones por el impacto de la guerra en los precios internacionales de la energía.

Y que pretendía poner ese dato en una nueva negociación con el organismo.

Los pagos netos que debe hacer la Argentina a lo largo de 2023 al FMI rondan los u$s4.140 millones, de acuerdo a las estimaciones de Dal Poggetto. Justamente, habrá un intento del Gobierno para que esos pagos se posterguen (o directamente se neteen) con el sobrecosto por la guerra en Ucrania.

En total, la Argentina está obligada a desembolsar unos u$s8.400 millones el año que viene, entre pagos a los organismos y los vencimientos de deuda en el mercado (privados y de las provincias).

Una negociación con el Fondo en ese sentido habilitaría a un ahorro de la mitad de esas obligaciones. ¿Podrá encararlo el Gobierno? Massa espera confiado. Pero…

Dos bolsillos más: emisión de un bono extraordinario y el 5G

En su reporte, Dal Poggetto plantea que el Gobierno podría emitir un bono en dólares, a ser suscripto en pesos al tipo de cambio oficial. La novedad es que ese título serviría para pagar impuestos a la AFIP, con lo cual tendría esa atracción adicional a una simple inversión financiera.

Por último, una alternativa que el Gobierno ya exploró para sacar al mercado en algún momento de 2023 es la licitación de las licencias del 5G, por la cual podría absorber alrededor de u$s1.300 millones, según estiman en el propio mercado tecnológico.

Como puede apreciarse, se trata de diferentes esquemas que persiguen un mismo fin: generar un puente de dólares hasta finales del año que viene, con el único objetivo que no haya sobresaltos cambiarios.

En simultáneo, Massa ya puso en marcha distintos acuerdos de precios con la industria alimenticia para moderar la inflación en ese sector. Un compromiso que obligará al Estado a darles dólares "baratos" a esas empresas fabricantes.

¿Podrá llevar adelante todos estos escenarios sin que estalle la frágil situación financiera?

Fuente: iprofesional.com

El ajuste de Massa, bajo presión del FMI: ¿podrá cumplir la meta anual de déficit fiscal?

El gobierno argentino se comprometió con el Fondo a lograr una meta de déficit del 2,5% del PBI. Analistas evalúan si es posible de lograr.

Las cuentas públicas registraron en octubre un déficit fiscal primario -antes del pago de los intereses de la deuda- de $129.122,1 millones sin considerar los ingresos provenientes de las rentas de la propiedad vinculadas a las emisiones primarias de títulos públicos. Así, el rojo fiscal acumula en los primeros diez meses del año $1.225.174,3 millones (más de $1,2 billones), lo que representa aproximadamente un 1,5% del PBI.

Dado que la meta de déficit primario recalibrada con el FMI en la última revisión hecha en septiembre es de un tope para el año de $2,015 billones, consistente con un 2,5% del PBI, el desequilibrio fiscal en el último bimestre del año no puede excederse de $790.526 millones para poder cumplir la pauta con el organismo internacional.

El ministro de Economía, Sergio Massa, aseguró la semana pasada: "Vamos a cumplir con las metas del programa tanto en materia de déficit como de acumulación de reservas".

"Entendemos que más allá de la opinión política que cada uno de nosotros puede tener respecto de cómo se tomó el crédito y de cuál fue el resultado de ese endeudamiento, los compromisos que toma un país no son de una fuerza políticas, son de un Estado que es una continuidad y quienes tenemos la responsabilidad de administrar tenemos la obligación de hacer respetar y cumplir la palabra que empeña nuestro país en cada uno de los foros internacionales", aseveró Massa en un encuentro organizado por el Consejo Interamericano de Comercio y Producción.

Los economistas advierten que el último bimestre del año "suele ser el más desafiante en materia fiscal". por los gastos típicos como pago de aguinaldos. y creen que cumplir la meta anual es "difícil pero no imposible".

Déficit fiscal: ¿cómo fue la dinámica de los ingresos y del gasto?

Un informe de LCG detalló que las cuentas fiscales volvieron a mostrar una mejora en octubre, "con ingresos creciendo casi 30 puntos porcentuales por encima del gasto primario (94% versus 63% anual)".

A su vez, la consultora ACM indicó que los ingresos totales evidenciaron en octubre un crecimiento en términos reales de 3,5% interanual, que atribuyó a una mayor recaudación de retenciones por exportaciones por el impacto de un rezago del dólar soja (aproximadamente u$s70.000 millones) y por un anticipo extraordinario del impuesto a las Ganancias.

En ese sentido, en el ministerio de Economía precisaron que "las declaraciones juradas de exportación del complejo sojero que se realizaron el 30 de septiembre" bajo el esquema del dólar soja "impactaron en las cuentas fiscales de octubre" debido al registro demorado de esas últimas operaciones.

Por su parte, el gasto primario registró en octubre una caída en términos reales de 13% interanual. En ACM remarcaron que es "el cuarto mes consecutivo" de reducción del gasto "y es la mayor en lo que va del año".

Défícit fiscal: ¿se profundizó el ajuste?

El economista Martín Polo alegó que esa bajón del 13% del gasto "es un poquito mentiroso porque teníamos en octubre del año pasado el efecto pleno del ‘plan platita’ en el cual el gasto subió mucho con lo cual era más fácil bajarlo".

No obstante, Polo subrayó que "si analizamos la tendencia de los últimos cuatro meses, vemos que el gasto aflojó su marcha pero también que el Gobierno lo combinó con mayor presión tributaria por eso los ingresos mejoraron". Y acotó que "las cuentas públicas han mejorado pero no lo suficiente como para estar tranquilos, y por eso son realistas las dudas en cuanto a la dinámica del programa financiero" en un escenario de estrés de la deuda en pesos, "donde el mercado ya no está tan propenso a prestarle al Tesoro".

En sintonía, los analistas de Ecolatina señalaron que "la magnitud del recorte real en su comparación interanual se debe, principalmente, a una elevada base de comparación en octubre del 2021, cuando impactaron los mayores gastos de capital y los refuerzos de ingresos en la cercanía a las elecciones legislativas.

A su vez, el economista Carlos Melconian, en una charla virtual organizada por MegaQM Fondos Comunes de Inversión, planteó que "estamos en una discusión mediática de si Massa ajusta y Guzmán no ajustaba, y lo único que ha ocurrido es que Massa sigue aumentando nominalmente el gasto público, pero como lo que aumentó es la inflación, se le licúa". Y enfatizó: "El gasto público medio en término real parece un ajuste, pero a costa de haber llevado la inflación de 50% a 100%".

Déficit fiscal: ¿dónde se concentró el recorte del gasto?

El informe de Ecolatina resaltó que "el ajuste del gasto corriente se explica en un 90% por la dinámica de las Prestaciones Sociales, los Subsidios Económicos y el gasto en bienes y servicios".

Al respecto, detalló que "las prestaciones mostraron una reducción del 9% interanual en términos reales y representaron un tercio del ajuste en el gasto, y dicha dinámica se explica en el retraso del ajuste de la fórmula de movilidad jubilatoria (ajuste trimestral que toma como referencia el trimestre anterior) y en que los refuerzos a los ingresos no fueron suficientes para compensar la aceleración de la inflación en los últimos meses".

En ese sentido, Eugenio Marí, economista jefe de la Fundación Libertad y Progreso, sostuvo que "la mayor parte del ajuste se explica por jubilaciones y asignaciones familiares, que están atadas a la fórmula jubilatoria vigente desde 2021, y que ajusta en parte por inflación y en parte por salarios; con estos últimos corriendo por debajo de la inflación, la fórmula contribuye a que este rubro del gasto caiga en términos reales".

Por su parte, los subsidios se redujeron 21% interanual en términos reales e implicaron cerca de un cuarto del ajuste en el gasto, lo que refleja la quita de la subvención a las tarifas de electricidad, gas, y agua.

En cuanto a los gastos de funcionamiento, subrayó que "los salarios mostraron una reducción real (-2% interanual) por primera vez en 15 meses".

Déficit Fiscal: ¿se podrá cumplir la meta anual?

Los analistas dicen que será "desafiante" cumplir la meta deficitaria de 2,5% del PBI y estiman que puede haber un desvío de entre 0,15 y 0,3 puntos. Además, algunos especulan que en diciembre puede haber una reedición del dólar soja que ayude, y otros prevén que se logrará cumplir vía un incremento de la deuda flotante.

Los analistas de Delphos Investment evaluaron que "el Gobierno se encuentra encaminado para cumplir la meta", aunque advirtieron que "la alta estacionalidad del gasto plantean grandes desafíos: los bonos de fin de año más la movilidad jubilatoria, los aguinaldos y el aumento de los planes sociales ajustados por el salario mínimo empujan el gasto social y salarial en diciembre".

En este sentido, aseguran que "una reedición del dólar soja le daría mayor seguridad al gobierno en el cumplimiento de la meta fiscal".

Isaías Marini, economista de EconViews evaluó que "el resultado fiscal de octubre no fue bueno, el déficit acumulado se estiró hasta 1,5% aún con ayuda del remanente del dólar soja, con lo cual el margen para cumplir es de 1% del PBI y las necesidades financieras sólo de diciembre están cerca de esa cifra".

"De todas formas, creemos que es cumplible o se estará muy cerca si se recurre a técnicas que ya hemos visto, como incrementar la deuda flotante -que a pesar de ser una de las metas, el FMI la mira de manera muy laxa y en el segundo trimestre no se cumplió- o que CAMMESA acumule deuda que no se registra en las finanzas del sector público".

Marini explicó la deuda flotante "es la diferencia entre los gastos que fueron devengados y los que realmente fueron pagos; esto incluye deuda con proveedores, y el gobierno utiliza generalmente esta herramienta para patear pagos al siguiente año fiscal y mejorar los números fiscales que se miden en base caja".

De igual mirada, Sebastián Menescaldi, director de Eco Go, comentó que "prevemos un déficit en los últimos dos meses de casi $900.000 millones con lo cual están demasiado justo para cumplir la meta"

"Están justos, pero tienen herramientas que pueden sacar de la galera para cumplir. Suponiendo que hacen un dólar soja podrían llegar a recaudar algo más en diciembre y lograr la meta", especuló.

Menescaldi opinó que "en el peor de los casos va incumplir la meta de deuda flotante pero no la fiscal".

Para Tobías Pejkovich, "la meta anual de 2,5% del PBI se volvió alcanzable tras los datos fiscales de octubre; esperamos que el equipo económico continúe reduciendo el gasto en términos reales de la mano de una elevada inflación, y minimizar las necesidades de financiamiento con el objetivo de no incumplir la meta monetaria ante un mercado de deuda en pesos que sigue estresado".

Agustín Berasategui, economista de ACM, coincidió en que "es factible que se logre cumplir la meta, aunque se requeriría de un esfuerzo fiscal adicional", y proyectó que el déficit "estará en torno al 2,65% lo cual implicaría un leve desvío de 0,15%".

Déficit fiscal: ¿el FMI perdonaría un desvío?

El economista Federico Glustein proyectó "un desvío en la meta de 0,2%, es probable que con los bonos otorgados y las paritarias, el déficit quede entre 2,7% y 2,8%" pero consideró que "el FMI está siendo laxo con las metas, en ese aspecto valoran un esfuerzo hecho".

De igual diagnóstico, la economista Natalia Motyl juzgó que cumplir la meta anual "es difícil pero no imposible"

"En el último trimestre del año las presiones fiscales son mayores por la necesidad de pagar bonos, aguinaldo, sueldos a empleados públicos. Veo un leve desvío de 0,3 puntos en el peor de los escenarios. No creo que sea un problema porque el acuerdo no contemplaba el shock energético de este año que presionó sobre las cuentas fiscales, así que no veo que eso signifique un problema con el FMI", fundamentó.

Por su parte, Lorenzo Sigaut Gravina, economista de Equilibra opino que "llegar al 2,5% va a ser difícil y la duda es que, dado que hubo algo de contabilidad creativa, si el FMI la va a aceptar o no"

"El dólar soja fue claramente un subsidio a los exportadores sojeros, se les reconoció un tipo de cambio especial a $200, la diferencia la cubría el Tesoro, pero lo cubrió con unos bonos, letras intransferibles del BCRA, etc., a la hora de contabilizar ese subsidio en las cuentas públicas no aparece, estamos hablando de casi 0,3 puntos de subsidio en septiembre, y que no apareció en el gasto primario. La duda es si el FMI avalará esa contabilidad creativa, si lo hace hay chance de llegar a 2,5%, sino probablemente sea muy difícil", argumentó.

Fuente: iprofesional.com