Los inversores y pequeños ahorristas, en particular, se vieron en serios aprietos en el último tiempo como consecuencia de la crisis económica que se vive en Argentina. Entre la suba del dólar blue, que actualmente cotiza a $ 288 para la compra y $ 292 para la venta y la acelerada inflación, que en julio superó el 7% resulta fundamental saber cuáles son las mejores formas de inversión para lograr que nuestro dinero no se quede dormido y rinda más.

La cuenta de YouTube Clave Bursátil seleccionó cuatro métodos para obtener ganancias y mayores rendimientos.

De esta forma,con una inflación que en julio superó el 7%, ya no tiene sentido que los ahorros se queden estancados o debajo del colchón

"Si crees que comprando dólares y guardandolos en la caja fuerte, o abajo del colchón estás preservando tu poder adquisitivo, dejame decirte que te estás equivocando", advirtió el youtuber.

4 claves que todo inversionista debe saber para obtener ganancias

Fondos comunes de inversión

Se trata de un patrimonio formado por los aportes de un grupo de personas que tienen los mismos objetivos de rentabilidad y riesgo respecto a las inversiones que realizan.

Para participar en Fondos comunes de inversión hay que empezar por comprar pequeñas partes del fondo, las cuales se denominan cuotapartes, de modo que cuando una persona realiza una Suscripción (invierte) en uno de estos fondos, lo que está haciendo es comprar una cantidad de cuotapartes, a un determinado valor. Los precios de las cuotapartes varían diariamente de acuerdo a la fluctuación de los precios de los activos que componen la cartera del Fondo.

Obligaciones negociables

Según detalla el sitio web "Invertironline", las obligaciones negociables son instrumentos de deuda emitidos por empresas, que pueden comprarse y venderse todos los días hábiles en el mercado. Se trata de un activo de Renta Fija, que también se lo conoce como bono corporativo, y al que se puede acceder con pesos o dólares.

"En las generalidades del mundo, las obligaciones negociables suelen ser más riesgosas que los bonos soberanos de un país. Sin embargo, acá en Argentina es a la inversa y es más probable que te pague una empresa privada a que los bonos soberanos del país te los pague, con lo cuál podríamos decir que las obligaciones negociables son de un riesgo bajo", señaló el creador de Clave Bursátil.

Bonos en dólares

Se trata de los bonos soberanos argentinos que están valuados en dólares y que pagan intereses y amortización en dólares. Sí bien invertir en ellos significa un riesgo un poco más alto, hay que considerar que también prometen rentabilidades superiores.

Según Invertironline, los bonos en dólares "brindan protección ante escenarios de devaluación y ofrecen elevados rendimientos en moneda dura. También operan en pesos pero pagan renta y capital en dólares".

CEDEARS en especie D

Son activos o títulos que cotizan en el mercado argentino y que representan acciones o ETF del extranjero. Algunos ejemplos de los índices más importantes que cotizan en Nueva York son: S&P 500; Dow Jones y Nasdaq 100. En el caso de los CEDEARS (especie D) su cotización es en Dólar MEP.

Entre los CEDEARS (en especie D) con mayor volumen se encuentran:

- Apple

- Coca-cola

- AMD

- Mercado Libre

- Tesla

- Amazon

Fuente: iprofesional.com

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1- Dólar

- BLUE $295 sin variación

- MEP $292.11 +4.23% semanal

- CCL $299.57 +5.52% semanal

Durante la semana pasada se terminó la frágil calma en el mercado cambiario con fuerte rebote principalmente en el CCL, El motivo sería salida de fondos de inversión extranjeros que siguen con bonos en pesos pero también falta de definiciones concretas por parte de economía.

La semana pasada comenzaron a ingresar dólares del sector agroexportador y el ministro de economía anunció la llegada de nuevos préstamos de organismos internacionales para esta semana algo que será bien recibido por el mercado para reforzar las reservas.

Los dólares tienen espacio para bajar pero siempre depende de las señales y medidas llevadas adelante por el BCRA y Economía, debemos seguir con atención si el movimiento alcista verificado desde el miércoles termina y volvemos a valores menores de $290 (escenario más probable) o de lo contrario se acelera la suba y vuelven todos a superar los $300.

2- Tasas

- Plazo fijo tradicional 5.79% TEM

- Plazo fijo UVA: 7.4% para el mes en curso, 6% y 5.5% estimado para los siguientes meses

- Tasa 10 años USA 2.98% +14 pbs

Sin modificación en las tasas y con precios que siguen al alza los plazos fijos UVA siguen proyectando mayores rendimientos.

3- Acciones

- Merval 131.009,08 +3.99% semanal

- Merval en u$s436.19 -1.14% semanal

- S&P 500 4.228.48 -1.21% semanal

Mercado local: Continúa la tendencia positiva medida en pesos cerrando cerca del máximo alcanzado en la semana (131.584 pts), siguió siendo YPF la acción de mejor desempeño con un incremento del 11.85%. Su desempeño en dólares presentó una baja donde influyó no solo el salto cambiario del dólar sino también caídas en los papeles argentinos que cotizan en USA

Mercado americano: La semana pasada mencionábamos la posibilidad de tener una toma de ganancias y la misma llegó. Luego del rally vivido y un dólar que comenzó nuevamente a fortalecerse con la Fed teniendo que sostener la suba de tasa para controlar la inflación el retroceso puede profundizarse.

4- Bonos

- Bonos en dólares vuelven a caer perdiendo parte del rebote logrado en los últimos días. La demora en definiciones claves en materia económica hace que no se pueda aprovechar el impulso dado por el mercado internacional.

- Bonos en pesos a tasa fija con TIR entre 86% y 92%, a tasa variable 78% y 87%, ajustado por cer inflación +3 puntos los que vencen en 2023 y inflación +10 puntos para los que vencen más allá del 2024, los que ajustan por dólar siguen con tendencia vendedora.

- Muy castigados esta semana los TO26 dejando la TIR en 92%, podría ver alguna oportunidad allí.

5 - Commodities

- WTI u$s 93.80 -1.38% semanal

- SOJA u$s 547.93 -11.90% semanal

- MAIZ u$s 246.84 -1.99% semanal

- Trigo u$s 276.78 -6.54% semanal

- ORO u$s 1747.10 -2.99% semanal

Fuente: iprofesional.com

Se relanza el blanqueo para la construcción y preparan nuevas medidas para el campo, todo con el objetivo de atraer dólares. Los datos fiscales de julio reflejarán una importante reducción del déficit fiscal.

Después de una semana más compleja a nivel internacional y también local, Sergio Massa tiene el desafío de mantener altas las expectativas que despertó su gestión. Como parte de esa estrategia confirmará a Gabriel Rubistein como su viceministro, ocupando la estratégica secretaría de Política Económica. Su designación habría sido objetada en un primer momento por el kirchnerismo duro, lo que había vuelto mucho más imperioso su ingreso al equipo económico.

Se trata posiblemente del último paso para terminar de convencer a los mercados que cuenta con un amplio margen de maniobra, algo que de todas formas ya había quedado claro tras el desembarco de Flavia Royón en Energía, área de la que desplazó a los principales funcionarios de La Cámpora que se oponían a la segmentación tarifaria.

La llegada de Rubinstein servirá para confirmar el rumbo central que planteó Massa al desembarcar en el Gabinete: consolidación fiscal, baja de subsidios, cumplimiento de las metas con el FMI y, si es posible, cero emisión de pesos. En su momento Rubinstein también había propuesto ir hacia un desdoblamiento formal del mercado cambiario, con un dólar oficial para comercio exterior y otro financiero para turismo o atesoramiento. Esta idea sobrevuela, pero la lectura es que sin reservas en el Banco Central sería sumamente riesgosa su implementación.

El objetivo de mantener altas las expectativas generadas a partir del recambio de equipo económico no pasa exclusivamente por nombres, sino también por cuestiones relacionadas a los números de la economía. Mañana se conocerán los datos fiscales correspondientes a julio, que vendrían incluso más positivos que las proyecciones de los economistas. La mejora de ingresos junto a un menor incremento del gasto marcaría el primer paso concreto para cumplir con el Fondo.

Durante la semana, además, se explicitarán medidas concretas para cumplir con el 2,5% de déficit primario comprometido con el Fondo, particularmente en materia de recorte de gasto. La segmentación tarifaria apunta a reducir subsidios, pero el efecto será mínimo en lo que resta de 2022: apenas $ 45.000 millones.

Semana complicada

Massa atravesó su semana más complicada desde su asunción, al menos teniendo en cuenta el comportamiento de los mercados. El “contado con liquidación” volvió a la zona de $ 300 y la brecha cambiaria se ubicó nuevamente arriba del 100%. Todo esto a pesar de la fuerte suba de tasas definida por el Banco Central, cuyo objetivo primordial no era quedar por encima de la inflación sino justamente tranquilizar al tipo de cambio.

Una vez más las ventas del fondo Templeton, uno de los principales compradores de bonos en pesos, habrían presionado sobre el dólar financiero, impactando sobre la brecha. La apuesta para esta semana es que se recupere la calma en el mercado cambiario, superado este mal trago. Mucho dependerá de lo que suceda en Wall Street, que culminó una semana muy negativa y contagió a las monedas y bonos de mercados emergentes. En Brasil, por ejemplo, el dólar saltó de 5,08 reales a 5,17, un incremento que está en línea con lo ocurrido con el tipo de cambio en el mercado local.

En la hoja de ruta planteada por Massa aparecen dos anuncios sectoriales que apuntan al mismo objetivo: atraer más dólares y fortalecer al Banco Central, apuntando a acumular reservas para afrontar el período preelectoral que se avecina.

En esa dirección se promulgará el lunes la ley que beneficia a la construcción. Básicamente se trata de un blanqueo para el sector, promoviendo el uso de dólares no declarados para volcarlos al mercado inmobiliario, teniendo en cuenta el efecto multiplicador que tiene sobre otras actividades y la mano de obra. Claro que ninguno de estos incentivos funciona si no está lo más importante, que es la confianza.

Además, Massa trabajará con Rubinstein y el resto del equipo económico en definir medidas concretas que beneficien al campo. La letra en dólares para que las cerealeras adelanten el ingreso de divisas arrancó pero a cuentagotas. Y tampoco representa una solución de fondo.

Tras la primera reunión con la Mesa de Enlace, ahora la expectativa está puesta en nuevas medidas que beneficien a los productores para que vendan su cosecha en vez de especular con una futura devaluación. El “dólar soja”, que permite invertir en un plazo fijo atado al tipo de cambio oficial y además disponer temporalmente de divisas, tuvo hasta ahora resultados muy flojos. Por eso se esperan otro tipo de medidas, por ejemplo de alivio fiscal, para aquellos que aceleren las ventas. Pero aún está todo bajo análisis.

La decisión de pedir un adelanto extraordinario de Ganancias generó la reacción negativa entre los empresarios, más allá de que en general respaldan los objetivos planteados por Massa. El Foro de Convergencia Empresarial, por ejemplo, advirtió que “se vuelve a apelar a un aumento de la presión tributaria, en lugar de racionalizar el gasto público. Obliga a las empresas a adelantar pagos que no estaban previstos, en un contexto de altas tasas de interés”.

Por otra parte, también se teme que varias provincias aumenten el impuesto a los Ingresos Brutos, algo que podrían hacer si prospera el Consenso Fiscal que trata el Senado. El mismo también ratifica la intención de legislar sobre el impuesto a la herencia, que hoy solo aplica la provincia de Buenos Aires.

Las medidas que se fueron sucediendo desde que asumió Massa alejaron la posibilidad de un estallido inflacionario y cambiario. Sin embargo, el panorama sigue luciendo sumamente complejo. Por empezar, la actividad económica habría tocado su pico en junio, con sectores como la industria y la construcción aún creciendo a buen ritmo.

Sin embargo, la escasez de dólares ya provocó problemas para mantener la producción y lo más probable es que la actividad se estanque en el segundo semestre.

Los pronósticos de inflación tampoco son tranquilizadores. Ninguna consultora estima menos de 90% para este año y FIEL consideró que podría llegar al 112%, salto cambiario mediante.

Para el año que viene las proyecciones son todavía peores. La mayoría de las consultoras espera una recesión de entre 2% y 3% del PBI. Para Económetrica, la inflación sería de 6% mensual promedio, arrojando más del 100% anual. Este escenario augura un panorama negro para el kirchnerismo en general y para las propias aspiraciones de Sergio Massa. Sólo resta saber si la oposición se organizará para aprovechar esta nueva oportunidad histórica que se vuelve a presentar.

Fuente: www.infobae.com

Luego de fuertes caídas, bonos y acciones globales registran una importante recuperación en los últimos 60 días. Las nuevas perspectivas.

n las últimas semanas, los activos financieros globales emprendieron un sendero de recuperación tras meses de corrección durante la primera mitad de 2022.

Desde mínimos del año a mediados de junio, el índice S&P 500 recupera un 12,6% hasta aquí y se acomoda nuevamente por encima de los 4.000 puntos. Mientras tanto, las acciones del Nasdaq, cuyos componentes han sido los más castigado en la corrección, recomponen un 17,5% en el período.El entorno favorable, aunque en menor medida, se percibió también en las acciones europeas, cuyas principales compañías se apreciaron cerca del 5% (medidas en USD). Esta mejora no se trasladó a las bolsas emergentes que solo recuperaron 1%.

Las acciones emprenden un rally desde mediados de julio

En el mercado de renta fija, los bonos de alto rendimiento aumentaron un 6,3% en el período, mientras que la deuda de grado de inversión de EE.UU. lo hizo en 5,1%. A diferencia de las acciones, la deuda en USD de mercados emergentes si se contagio del mejor entorno con un salto del 5,4% en precios.

Aunque menos vertiginoso, los bonos también registran un rally

En este contexto, vale la pena hacerse la siguiente pregunta: ¿Estamos frente a un punto de inflexión? ¿O más bien lo que percibimos es una mejora marginal en un mercado que sigue fundamentalmente a la baja?

Para poner en perspectiva, la gran mayoría de los tipos de activos siguen en terreno negativo en lo que va del año: a la fecha, las correcciones para el 2022 van desde 12,3% en el caso del S&P 500 hasta 21,3% para las acciones europeas (medidas en USD). En los bonos, el desempeño negativo se mueve en un rango similar.

Como señalamos anteriormente, la pulseada entre inflación, tasas de interés y recesión económica es el eje fundamental para determinar el desempeño de los activos. En este sentido, hay motivos que invitan a pensar en un escenario que, de consolidarse, podría volverse favorable para los activos globales.

El último registro de inflación en EE.UU. dio un respiro a los inversores. Los precios al consumidor en ese país crecieron a un 8,5% interanual en julio, una moderación en el ritmo de expansión en comparación con el mes anterior, cuando fue de 9,1%. En términos intermensuales, la inflación fue nula.

Casi sin excepciones y con la Reserva Federal a la cabeza, los bancos centrales a lo largo del mundo han emprendido un ajuste vía tasas de interés y contracción monetaria para contener las presiones sobre los precios. Si bien en casi todos los casos el registro interanual sigue siendo muy elevado, la consolidación de una tendencia de desinflación sería una noticia bien recibida por los mercados.

De momento, no se prevé que la Reserva Federal discontinúe su programa agresivo de suba de tasas. Sin embargo, la tasa de interés de los bonos del Tesoro a 10 años ya exhibe una desaceleración en los últimos dos meses: se ubica por debajo del 2,9% anual luego de rendir un pico de 3,5% a mediados de junio.

Las expectativas de inflación medidas por los rendimientos relativos de los bonos del tesoro americano a tasa fija y los ajustables por el índice de precios, muestran que Wall Street le da crédito a la FED en el cumplimiento de su objetivo, mostrando una inflación esperada promedio del 2,5% promedio para los próximos 10 años (versus una meta de 2%).

Desde ya, una política monetaria contractiva tiene su costo en términos de crecimiento económico. La fuerte inversión en la curva de rendimientos de EE. UU. sugiere una probabilidad no menor de una recesión económica en el horizonte. Sin embargo, la expectativa de consenso en el mercado es hoy de una contracción superficial, de corta duración.

Como se puede observar en el siguiente gráfico, desde mediados de junio el rendimiento del bono de 10 años bajo desde 3,5% a 2,9% como producto de las menores expectativas de inflación. Mientras tanto, el bono a 1 año subió de 3,0% a 3,2% acompañando la fuerte suba de tasas de la Reserva Federal. ¿El resultado? Una curva de rendimientos con una forma "invertida", que anticipa relajamiento de tasas luego de 2023.

¿Recesión en el horizonte? Se profundiza la inversión de la curva de rendimientos

En este sentido, uno de los elementos de carácter transitorio que agregaba presión a los precios internacionales eran las cadenas globales de suministro. Como consecuencia de la pandemia primero y la guerra en Ucrania después, muchas de ellas se vieron resentidas y presentaron cuellos de botella que elevaron los costos de importantes insumos, desde productos energéticos hasta alimentos y bienes tecnológicos.

En el último tiempo, se registra una mejora en el restablecimiento de estas cadenas, a medida que se resuelven los obstáculos en cada eslabón. A su vez, se percibe una baja en el precio de las materias primas globales, que si bien aún elevadas, permiten avizorar una mejora.

Todos estos elementos invitan a pensar en una inflación que podría perder impulso en los próximos meses. La Reserva Federal no ha modificado su discurso: hace sólo dos semanas incremento la tasa de interés en 0,75% por segundo mes consecutivo para combatir las presiones. Sin embargo, las señales que se registran en los precios de los activos sugieren una expectativa de inflación más baja de lo esperado que en el pico de marzo, cuando estallo en conflicto en Ucrania.

El elemento que aún no permite bajar la guardia es el apretado mercado laboral en EE.UU., que mantiene su fortaleza y muestra salarios creciendo por encima del 5,6% anual en julio, un ritmo que no puede perdurar si se desea enfriar los precios.

De confirmarse esta tendencia en los próximos meses, y verificarse una moderación en el mercado laboral por efecto de las mayores tasas de interés, un escenario como el que se vivió en el primer semestre – con fuertes caídas de precios a lo largo de todo el espectro de activos- podría haber quedado atrás.

Según dichos recientes del titular de la Reserva Federal, Jerome Powell "no existe la opción de fracasar" en el intento de restaurar la estabilidad de precios. Los mercados se están recuperando con idéntica expectativa en el horizonte.

Por Nicolás Max, Director Asset Management de Criteria

Fuente: iprofesional.com

El MEP, el contado con liquidación y el blue se hundieron este martes. El mercado evalúa cómo evolucionarán en los próximos días. ¿Seguirá el descenso?

El dólar blue bajó $4 este martes 16 de agosto y cerró a $291 para la venta, en tanto que los dólares financieros -contado con liquidación y MEP- también cayeron fuertemente y finalizaron por debajo de los $280.Estos movimientos se dieron en el marco de un mercado expectante esta semana por el anuncio de medidas orientadas a fortalecer las reservas.

Para los analistas, una de las razones principales de la calma que muestran los dólares paralelos en estos días es la significativa suba de tasas de interés que implementó el Banco Central la semana pasada.

Y plantean que el anuncio que el Gobierno realizó este martes sobre el detalle de la segmentación de tarifas de luz, gas y agua -que tiende a la reducción de los subsidios energéticos- contribuye a mantener la tregua cambiaria. Sin embargo, consideran que el efecto puede ser de corto plazo si no hay más decisiones orientadas a recortar el gasto, dado que con esa medida sola no alcanza para cumplir con la meta de déficit fiscal anual de 2,5% comprometida con el FMI.

Dólares paralelos: las causas de la baja

En el mercado bursátil, el dólar contado con liquidación (CCL) descendió a $ 277,85, mientras que el MEP (Mercado Electrónico de Pagos) retrocedió a $ 275,99.

Para Nicolás Rivas, trader de Buenos Aires Valores S.A, la caída de los dólares paralelos es una "combinación de factores externos y locales", en referencia a un "contexto internacional que es más favorable a tomar riesgo en el mercado en general ". Y explicó: "Por eso suben las acciones afuera y están fortalecidas las monedas emergentes; y eso, en cierto nivel, nos impacta acá". En tanto, señaló que en el escenario interno influye "la fuerte suba de las tasas de interés".

A eso, dijo Rivas, se suma "la señal de tasas que dio la secretaría de Finanzas" en la licitación de deuda, y "los bonos duales -que lanzaron en el canje de deuda de la semana pasada- que están siendo bastante pedidos en el mercado, y eso le quita presión a los dólares financieros, porque das distintos productos para poder cubrirte de la inflación y del dólar oficial, que es hoy el precio más retrasado que hay en la economía".

Sobre la baja de todos los dólares paralelos, el economista Federico Glustein señaló que "el mercado se volvió un poco más positivo en cuanto al escenario económico, a pesar de la caída del Merval empujado por el contexto internacional".

"La quita de subsidios, la suba de tasas y la reducción de adelantos transitorios son vistos con agrado por parte de los agentes y le da estabilidad (cambiaria) transitoria", aseguró.

Dólares paralelos: ¿tocaron piso o pueden seguir bajando?

Según Glustein, los dólares alternativos "podrían seguir bajando si se continúa en esta senda". Sin embargo, el economista cree que "es probable que sea un efecto del día, sobre todo por los eventos políticos que tensan el escenario y que terminan influyendo en las expectativas, como las marchas y las declaraciones".

En ese sentido, el economista opinó que "una marcha (de la CGT) culpando al mercado y a los empresarios de lo que sucede, con funcionarios declarando en esa línea produce confusión".

Por su parte, el analista financiero Gustavo Ber comentó que "los dólares financieros vienen relativamente más calmos y reanudan el descenso a partir de la fuerte suba de la tasa de interés, alimentado por operadores que se ven tentados por tácticas de ‘carry-trade', aun reconociendo los riesgos asociados y el minucioso timing que es requerido".

A su vez, el analista Christian Buteler afirmó que "el aumento de tasas es una de las principales razones por la cual dejó de subir el dólar y tomó una tendencia a la baja". Según evaluó, "hay margen para que los dólares libres sigan bajando, siempre y cuando continúen profundizando medidas que den un ahorro en el gasto y de esa manera cumplir con un menor déficit que va a hacer sostenible el no tener que emitir".

De igual óptica, la economista Natalia Motyl manifestó que "la suba de tasas de interés de la explica la caída de los dólares financieros, un anuncio que esperaban los mercados junto a la política de sinceramiento de tarifas"

"Los dólares paralelos pueden seguir bajando en los próximos días pero dependerá de las medidas que efectivamente anuncien. Subir las tasas por si solas en nuestra economía no basta cuando estamos frente a una crisis de confianza. Serán necesarias medidas reales", aseguró.

Dólares: ¿la segmentación de tarifas alcanza como señal al mercado?

El economista Sebastián Menescaldi juzgó que para que pueda bajar más el dólar financiero "lo que se necesita es un programa que sea creíble y cumplible. La medida de la segmentación de tarifas apunta en ese sentido a contener el déficit, pero por los números que dieron en la conferencia, la verdad es que el ahorro que genera no existe casi en los hechos".

"Habría que saber cuáles son las medidas que están tomando (para bajar el gasto) y explicitarlas", acotó.

En sintonía, Buteler destacó que la segmentación de tarifas "va en línea con lo comprometido pero no alcanza para llegar a la meta de déficit fiscal de 2,5% del PBI. El mercado espera que sigan en esta dirección de reducción de gastos porque con esto solo no es suficiente". Y enfatizó: "El mercado va a seguir pidiendo medidas a los efectos de que se pueda verificar que se puede llegar a la meta de déficit fiscal".

De igual mirada, Glustein argumentó que "para mantener esta tranquilidad de los dólares es necesario completar medidas tendientes a acumular reservas y mejorar la liquidación, así como algunas para bajar la inflación a mediano plazo".

"La segmentación de tarifas no ayuda a eso aunque sí (contribuye) a la baja del déficit fiscal, pero el mercado desconfía y espera un ajuste mayor del gasto", aseveró.

Por su parte, Rivas coincidió que con la segmentación de tarifas "no alcanza para cumplir con la meta" pero subrayó que "es un paso en esa dirección".

"El mercado está viendo que si bien no alcanzan las medidas que anuncian, sí van en en el sentido que esperan; entonces, hay un voto de confianza en cierta medida", concluyó.

Fuente: iprofesional.com

El Gobierno alemán ha anunciado un plan para amortiguar el impacto social de la inflación. Aumentará las desgravaciones en los próximos dos años y elevará el nivel de las rentas a las que aplica el tipo máximo. La oposición afirma que "se queda corto".

El ministro alemán de Economía, el liberal Christian Lindner, ha anunciado un plan de 10.000 millones de euros para paliar el efecto generalizado de la inflación que, por razones distintas, no convence ni a sus socios de gobierno ni a las asociaciones de contribuyentes. Lindner prevé ampliar las desgravaciones fiscales, las prestaciones por hijos, y modificar el tipo impositivo. Sin embargo, las medidas entrarían en vigor el año próximo.

"Los pensionistas, los empleados sujetos a las contribuciones de la seguridad social, los autónomos: las personas de todo el espectro de la sociedad se verán beneficiadas", subrayó el ministro al anunciar un plan que deberá ser negociado aún con los socios mayoritarios de la formación de Gobierno, el Partido Socialdemócata (SPD) y los Verdes. La reacción de ambos partidos a la propuesta de Lindner ha sido escéptica.

Lindner, el ministro con menos perfil de la coalición y el que más obligado está a marcar perfil tras las debacles electorales sufrida por su partido en las elecciones regionales recientes, pretende en primer término ajustar la escala del impuesto sobre la renta. Propone aumentar la desgravación básica, es decir, los ingresos hasta los que no hay que pagar impuestos de los 10.347 euros actuales a 10.632 euros en el próximo año y a 10.932 euros en 2024. También se desplazarán otros valores clave de la escala de impuestos. Por ejemplo, el tipo impositivo máximo del 42% sólo se aplicará a las rentas imponibles de 61.972 euros en el próximo año y de 63.515 euros en 2024. El límite del tipo impositivo para los ricos, el 45%, no se tocaría porque el ministro no considera necesaria una desgravación adicional en este tramo de ingresos.

En términos porcentuales, las rentas bajas se beneficiarán más que las rentas altas, pero en cifras absolutas la situación es diferente. Así, un ciudadano con una renta imponible de 20.000 euros pagará 115 euros menos en impuestos el próximo año. Con unos ingresos de 60.000 euros, la desgravación ascenderá ya a 471 euros, según datos del Ministerio de Hacienda. Las rentas aún más altas, tienen un tope de 479 euros.

Además de un ajuste del tipo impositivo, Lidner pretende aumentar las prestaciones por hijos y el subsidio por hijos. Las prestaciones por hijos se incrementarán en dos etapas y también se unificarán. El año que viene, el primer, segundo y tercer hijo recibirán 227 euros al mes cada uno frente a los 219 actuales. En 2024, las tarifas del primer al tercer hijo volverán a aumentar, hasta los 233 euros.

La tasa de inflación en Alemania ha aumentado considerablemente, sobre todo por la subida de los precios de la energía. En julio, se mantuvo por encima del 7% . "La vida cotidiana se ha vuelto mucho más cara y la perspectivas económicas más frágiles. Hay que actuar", sostiene el ministro.

Su objetivo es frenar la llamada progresión fría o "subida secreta de impuestos", cuando la inflación hace disminuir el poder adquisitivo con impuestos igualmente altos y los aumentos salariales son devorados directamente por la carestía de precios. "La idea del derecho fiscal es que los hombros fuertes soporten más que los estrechos", dijo Lindner. "Pero debido a la tendencia a la inflación, las personas cuyos hombros no se han ensanchado en absoluto son, sin embargo, empujadas hacia arriba en la escala de impuestos y cargadas". Por tanto, la reforma es urgente si el Estado no quiere aumentar secretamente los impuestos para muchos"

Los Verdes y el SPD consideran la propuesta es socialmente desequilibrada. Para Andreas Audretsch, líder adjunto del Partido Verde, "las rentas más altas se beneficiarán tres veces más que las personas con rentas pequeñas y eso es algo que su partido no puede apoyar". Achim Post, vicepresidente del grupo parlamentario del SPD, opina lo mismo. Cree, además, que "el desmantelamiento completo de la llamada progresión en frío sería, "extremadamente costoso y cualquier cosa menos selectivo, en la actual fase de alta inflación.

Por su parte, el portavoz de política financiera del Partido de la Izquierda en el Bundestag, Christian Görke, calificó de "broma" el plan fiscal de Lindner. El 70% de la población más baja se quedaría con las manos casi vacías, ya que apenas paga impuestos sobre la renta. "Por tanto, una reducción sólo les ayuda mínimamente. En términos absolutos, los que más ganan son los que más se benefician con la propuesta de Lindner".

La Confederación Alemana de Sindicatos (DGB) también rechaza las propuestas de Lindner. El concepto fiscal de Lindner "se queda muy corto", dijo el miembro del Consejo Ejecutivo de la DGB Stefan Körzell. Para que las pequeñas y medianas rentas se vean suficientemente aliviadas, la cuantía básica exenta de impuestos tendría que ascender a 12.800 euros. "En cambio, se benefician los que más ganan y los ricos, aunque tienen muchos menos problemas para afrontar la actual subida de precios", criticó Körzell.

En opinión de la DGB, la eliminación de la progresión en frío por sí sola no es la clave para una mayor justicia fiscal, como subrayó Körzell. "Necesitamos una reducción de impuestos para las amplias masas. Solo eso mejorará la situación de los hogares y no ahogara a los municipios, ya sobre endeudados, y que son los que deberán deben asumir el 15% de los costes. No habrá dinero para invertir en educación, infraestructuras y protección del clima", dijo Körzell. "Eso no encaja en absoluto".

La Asociación de Contribuyente cree que los planes de Lindner se quedan cortos. "No se trata de un verdadero paquete de alivio, sino sólo de una compensación parcial de la elevadísima carga", dijo el Presidente Reiner Holznagel. Además, no sólo hay una voluntad política detrás, sino sobre todo una obligación legal. Al fin y al cabo, las desgravaciones fiscales para niños y adultos en el impuesto sobre la renta tendrían que ajustarse por ley al aumento de precios.

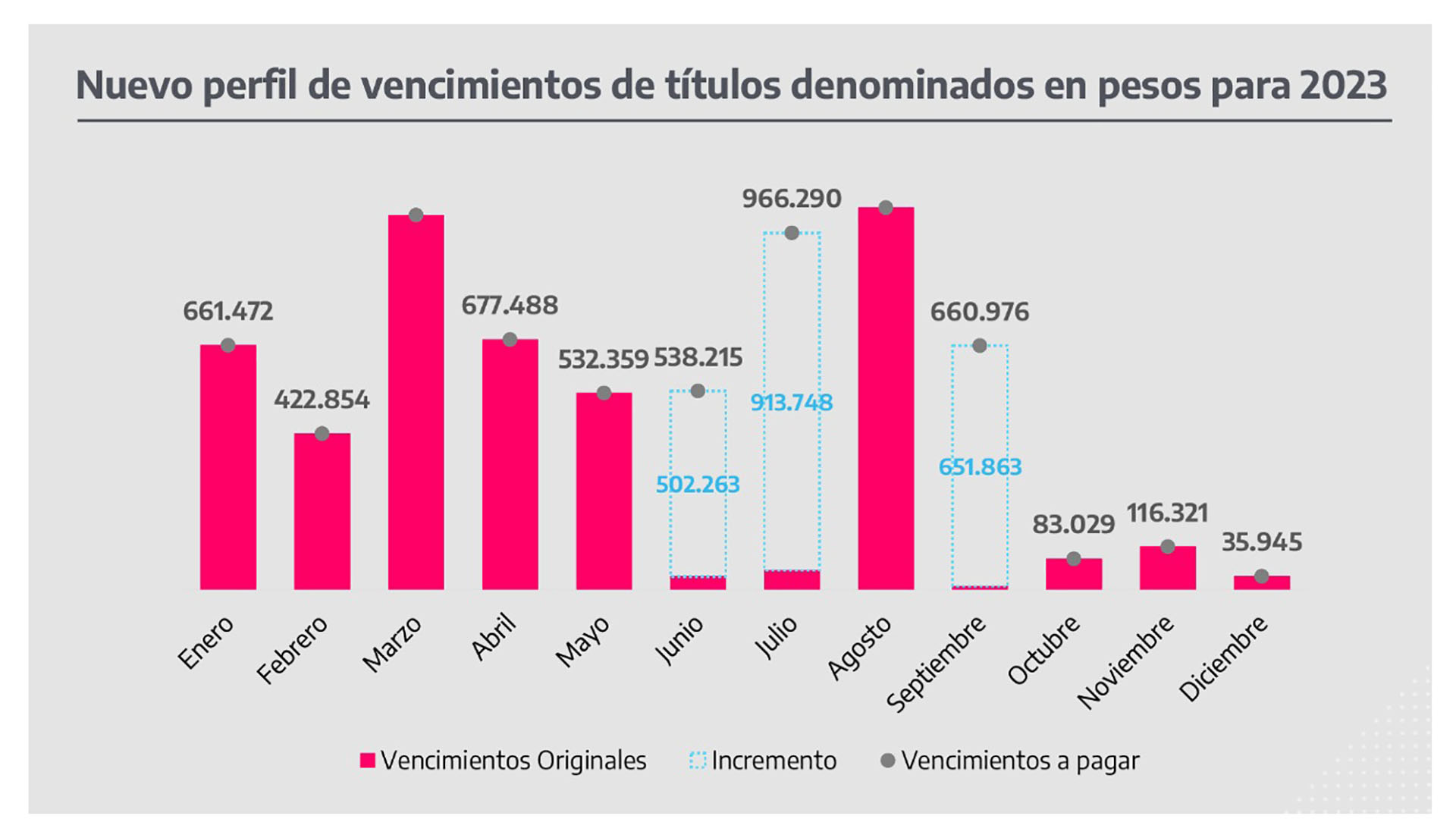

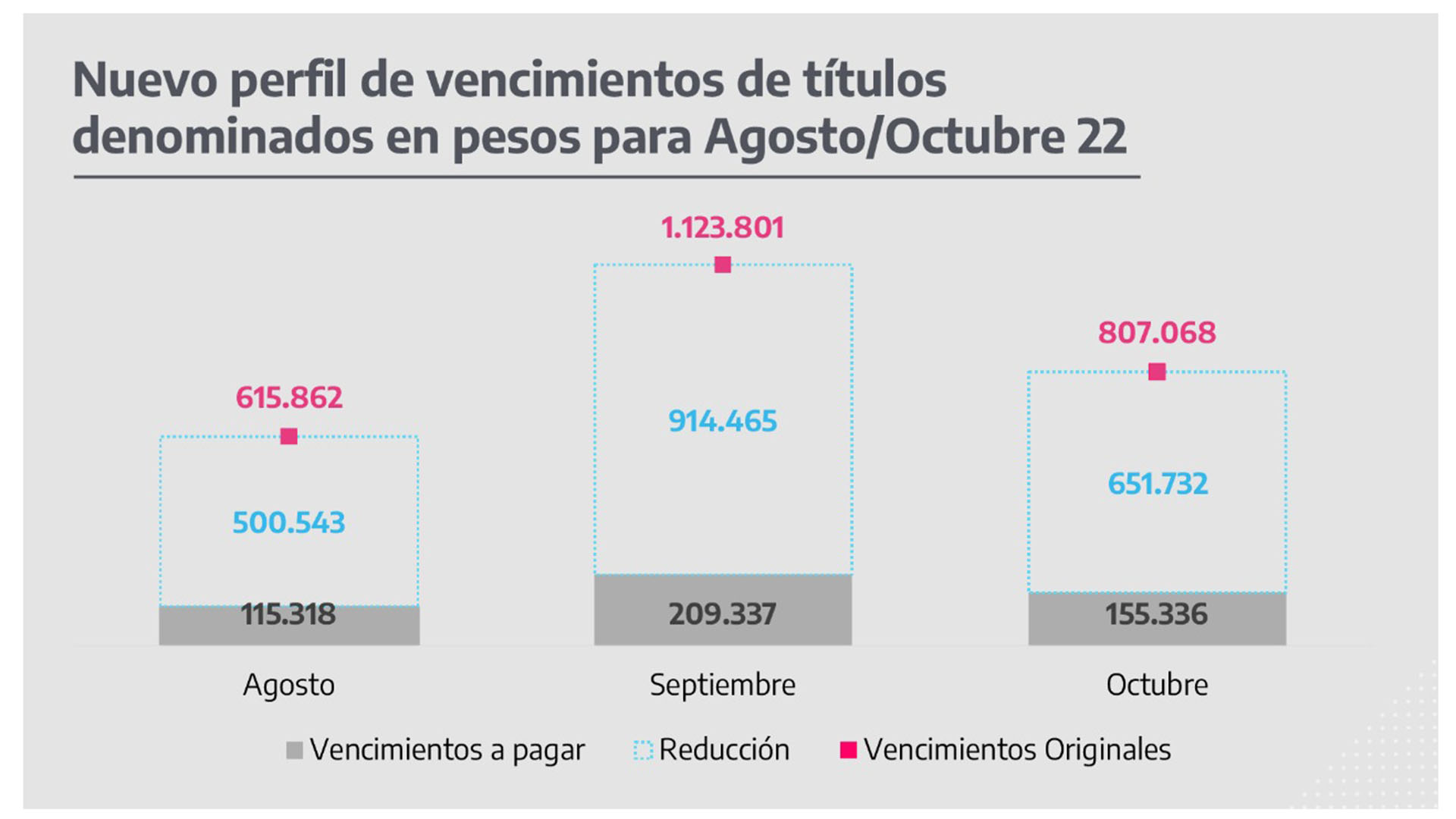

De este modo, el ministerio de Economía logró descomprimir gran parte de los vencimientos previstos para los próximos 90 días y postergarlos hasta el año próximo

El canje voluntario de deuda en pesos realizado hoy por el ministerio de Economía alcanzó una aceptación del 85% y, de esa forma, el gobierno consiguió aplazar hasta 2023 pagos por $2 billones que debían realizarse en los próximos 90 días.

“El Tesoro Nacional debía afrontar vencimientos por $615.862 millones en agosto, en $1.123.801 millones en septiembre y $807.068 millones en octubre. Luego de esta operación de conversión, logró reducir los vencimientos proyectados a $ 115.318 millones, 209.337 millones y $155.336 millones, respectivamente”, señalaron fuentes del Palacio de Hacienda.

La operación de conversión recibió un total de 1.233 ofertas que tenían en su poder títulos por un valor nominal total equivalente a USD 15.662 millones, “lo que equivale a un valor efectivo de $ 2 billones”. Desde el Gobierno destacaron que “el 83% de los vencimientos proyectados para el mes de octubre, fueron colocados en el instrumento dual con vencimiento en septiembre de 2023. Es decir, se adjudicaron $651.862 millones post PASO 2023″.

El canje consistió en ofrecer a todos aquellos tenedores de deuda en pesos con vencimiento en agosto, septiembre y octubre de este año cambiar sus títulos por un bono dual, que puede cobrarse ajustando tanto por la inflación (CER) como por el tipo de cambio, y que tiene vencimiento entre junio y septiembre de 2023.

Gran parte de esos bonos canjeables, casi un 60% del total de bonos elegibles según datos de Portfolio Personal, estaba en manos de organismos estatales, tales como la Anses y los bancos públicos.

A los poseedores de esos bonos a vencer en los próximos 90 días, el Tesoro les ofreció tres títulos:

-Opción 1: Un bono en moneda dual con vencimiento el 30 de junio de 2023 para los tenedores de la LECER X16G2 y de la LEDE SG162 cuyos vencimientos son el 16 de agosto y de la LEDE S31G2 cuyo vencimiento es el 31 de agosto de 2022.

- Opción 2: Un bono en moneda dual con vencimiento el 31 de julio de 2023 para los tenedores del BONCER T2X2 y de la LEDE S30S2, cuyos vencimientos son el 20 y el 30 de septiembre de 2022, respectivamente.

- Opción 3: Un bono en moneda dual con vencimiento el 29 de septiembre de 2023 para los tenedores del LECER X2102 y de la LEDE S31O2, cuyos vencimientos son el 21 y el 31 de octubre de 2022, respectivamente.

Estos títulos duales pagarán el máximo entre dos indicadores: la variación de tipo de cambio oficial, sin cupón, y la variación del CER más un cupón anual, de 2% para los títulos con vencimiento de junio y julio, y 2,25% para el de septiembre.

Según fuentes oficiales, el objetivo de la operación de canje voluntario era “descomprimir el perfil de deuda del Tesoro en meses con abultados vencimientos que aportarán a la normalización del mercado de deuda en pesos que se viene observando desde el mes pasado”.

La próxima licitación tendrá lugar el próximo jueves 11 de agosto, según lo establecido en el cronograma preliminar de licitaciones del segundo semestre de 2022.

Ayer, un informe de Portfolio Personal Inversiones había señalado como anticipo de la operación de canje: “A priori, creemos que esta conversión está preparada para los entes públicos. De acuerdo con nuestras estimaciones, el sector público posee el 58,6% de los siete instrumentos que entran al canje. Así, no nos sorprendería un piso de adhesión alrededor de este número, bastante cerca del 60% de ‘compromiso’ que aseguró Massa cuando anunció su plan económico. Por otra parte, tras los cambios recientes de regulación, parte del sector bancario también podría verse atraído por estos títulos dado que quedaron por fuera de la posición neta de moneda extranjera”.