Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

De cara a una nueva semana que comienza, estas son las variables claves de la economía argentina que es necesario que tener en cuenta.

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1- Dólar

- BLUE $293 +1.38% semanal

- MEP $300.10 +2.21% semanal

- CCL $312.97 +3.59% semanal

Brecha con el dólar oficial

- BLUE 75%

- MEP 80%

- CCL 87%

Un pequeño avance de los dólares alternativos. El mercado los percibe baratos, es de los pocos precios que no se mueven los últimos 3 meses eso no es sostenible en el tiempo.

2- Tasas

- Plazo fijo tradicional 6.25% TEM

- Plazo fijo UVA: 6.2% para el mes en curso, 6.5% y 6.2% estimado para los siguientes meses según el REM

- Tasa 10 años USA 3.81 -35pbs

Con el dato de la inflación que se conocerá esta semana veremos si el BCRA vuelve a subir la tasa o no. En CABA la inflación dio 7% en octubre lo que es un mal presagio. Si bien el mercado estima que el dato nacional sea similar mostrando una interrupción a la desaceleración vista en los últimos meses el consenso es que no se volvería a subir las tasas.

Una inflación menor a la esperada en USA desató un baja fuerte en las tasas de los bonos americanos, si bien es temprano para pronosticar el control de la inflación allá el respiro es bien recibido por todo el mercado.

3- Acciones

- Merval 150.413,35 -0.56% semanal

- Merval en u$s 485.08 -2.34% semanal

- S&P 500 3.992,93 +5.90% semanal

Mercado local: Toma de ganancias en las acciones argentinas, hace muchas semanas que no veíamos un mercado local cayendo y el internacional subiendo. Al contrario, veníamos teniendo mejor performance. Fundamental en la semana que comienza para saber si se trata de una simple y sana toma de ganancias (escenario más probable) o algo más.

Mercado americano: El dato de la inflación fue menor al esperado y eso impulsó el mercado, podrá tener algo más de recorrido (no mucho) pero la tendencia principal sigue siendo a la baja.

4- Bonos

- Riesgo país 2.484 -85pb

Bonos en dólares: Se prolonga la mejora de los bonos en dólares argentinos, obviamente desde los mínimos a los que llegamos. Pero si los comparamos con el desempeño de las acciones los bonos han quedado muy abajo, aunque sea por un simple rebote y arbitraje frente a las mismas es de esperarse alguna recomposición.

Bonos en pesos: Es urgente para el tesoro comenzar a colocar deuda con vencimiento 2024, por el contrario el BCRA debe salir a sostener esa deuda. No es un problema de tasa ni de instrumentos sino de confianza, deberán trabajar junto a la oposición para despejar ese panorama. Una crisis de deuda en el 2023 no será beneficioso ni para el gobierno ni para la oposición.

5 - Criptomonedas

- Bitcoin u$s 16.858 -74% del máximo alcanzado

- Ethereum u$s 1.267 -72% del máximo alcanzado

Derrumbe en el mundo crypto producto de la crisis de uno de sus principales Exchange (FTX). Más allá de este evento puntual las cryptos ya venían con fuertes bajas en el año a pesar de tener un mundo con alta inflación. Esto no hace más que incrementar el riesgo de estos activos a los cuales falta mucho para saber realmente cuál será su lugar en el mundo de las inversiones.

Fuente: iprofesional.com

Massa lanzó un canje de deuda en pesos para descomprimir vencimientos de noviembre y diciembre

El Ministerio de Economía oficializó el llamado a un nuevo canje de deuda en pesos por bonos duales. Busca cerrar el año con menores exigencias.

- 08/11/2022

- |

- Dólar $ 157.5/165.5 0.63%

- |

- Blue $ 286/290 0%

El Tesoro lanzó este martes, tal como anticipó iProfesional, un canje de deuda con vencimiento en el último bimestre del año, con el fin de descomprimir una exigente situación financiera.

"Los vencimientos de los instrumentos elegibles con vencimiento en noviembre y diciembre alcanzan aproximadamente $700.000 millones y $800.000 millones, respectivamente. Con esta operación de conversión se busca extender los plazos del perfil de deuda en pesos del Tesoro, tal como se realizó en la operación de conversión del mes de agosto", aseguraron desde Economía. La cartera liderada por Sergio Massa busca, así, concretar un nuevo canje de deuda en pesos por bonos duales.

El Tesoro buscará convertir Ledes, Lecer, Bonos dólar Linked y Boncer al instrumento propuesto en el canje de agosto (bono dual) y postergar los vencimientos para junio, julio y septiembre del año próximo, este último plazo post PASO.

El Tesoro ofrecerá las siguientes opciones:

- La reapertura del bono en moneda dual con vencimiento el 30 de junio de 2023 (TDJ23) para los tenedores de la Lecer X23N2, la Lede S30N2 y el Bono vinculado al dólar estadounidense T2V2.

- La reapertura del bono en moneda dual con vencimiento el 31 de julio de 2023 (TDL23) para los tenedores de la Lecer X16D2, la Lede S16D2 y la Lede S30D2.

- La reapertura del bono en moneda dual con vencimiento el 29 de septiembre de 2023 (TDS23) para los tenedores del Boncer TC22P.

La propuesta de canje se da a conocer luego de la exitosa licitación que concretó el lunes Economía, donde obtuvo 63.592 millones de pesos cuando salió al mercado a buscar 38.228 millones.

La recepción de las ofertas comenzará a las 10 y finalizará a las 15 del jueves 10 de noviembre de 2022, y la liquidación de las ofertas recibidas y adjudicadas se efectuará el día martes 15 de noviembre de 2022.

La licitación de los nuevos instrumentos se realizará mediante un pliego por título elegible.

Deuda en pesos: el Tesoro obtuvo fondos esta semana

El Gobierno obtuvo en la licitación de deuda en pesos de este lunes 7 de noviembre fondos por un valor efectivo de $63.592 millones, por lo cual consiguió lo suficiente para cubrir vencimientos por $38.228 millones. Así, el ministro Sergio Massa logró aprobar el primer examen de noviembre, aunque para los analistas, nuevamente, dejó "sabor a poco".

Los analistas consideraban que esta operación era una prueba clave no por el monto de vencimientos sino porque se desarrolló en un escenario donde el mercado de deuda en pesos muestra signos de estrés y el bajo nivel de roll over de octubre -el menor desde junio- encendió las luces de alarma en torno a la capacidad de captar financiamiento en los próximos meses.

El Banco Central (BCRA) debió salir a intervenir en las últimas semanas comprando títulos CER -los que ajustan por inflación- para sostener los precios en el mercado secundario para evitar una crisis financiera como la que ocurrió en junio-julio de este año. Según algunas estimaciones privadas, la entidad monetaria compró desde mediados de octubre unos $188.000 millones.

Por esa razón, también es que los expertos creen que por segunda vez consecutiva, en el menú de la licitación no se ofrecieron títulos CER, para no convalidar mayores tasas en el secundario.

En este clima, y a diferencia de lo que preveían en el mercado, el Tesoro esta vez no convalidó una suba de tasas.

Deuda: otra vez gusto a poco

Siaba Serrate evaluó que "fue otra licitación con gusto a poco, aunque esta vez el Tesoro no fue muy generoso con las tasas de colocación, pero el menú de instrumentos contaba con la ampliación del TY27".

"No alcanza con lograr el roll over de todos los vencimientos, sino que el Tesoro debe buscar los recursos necesarios para financiar el déficit primario en estos dos meses. El Tesoro deberá conseguir $262.875 millones de financiamiento neto mensual durante el último bimestre para cerrar el programa financiero en 2022. En definitiva, esta representa la tercera licitación consecutiva que exhibe señales de debilidad", destacó.

En sintonía, Lucio Garay Méndez, economista de Eco Go, concordó: "La tendencia no cambia, ya van varias licitaciones con escaso roll over y sin alguna señal fuerte/cambio estructural se complica el programa fiscal financiero del Tesoro".

Y añadió: "La mayor cantidad de pesos se junta a través de instrumentos a tasa fija y eso es en parte señal de que el sector privado, sobre todo los bancos, están colmados de títulos públicos y ya no quieren más en sus carteras estos instrumentos".

Con la misma lectura, Tobías Pejkovich, economista de Facimex, subrayó "en línea con lo ocurrido en octubre, el resultado de la licitación estuvo lejos de lo que necesita el equipo económico para cerrar el programa financiero de este año sin una mayor emisión monetaria" e indicó que el financiamiento neto asciende a $1,788 billones en lo que va del año, cifra equivalente al 2,2% del PBI.

Tasas: sin suba

A contramano de la expectativa de los analistas, el Tesoro en esta licitación no avaló una suba de tasas.

En términos de rendimiento, Pejkovich detalló que "el Tesoro convalidó una menor tasa para la Lede a febrero con respecto a la licitación previa, la cual cortó en 87,15% (versus 88,0% en la última licitación de octubre). Así la Tasa Efectiva Anual se ubica en 116,6%, un guarismo similar al de la última subasta de octubre. Por su parte, el TV23 cortó nuevamente en 0%.

"Es raro que no hayan convalidado subas de tasas porque necesitan juntar más financiamiento de lo que obtuvieron en las últimas tres licitaciones. De hecho, si hubiesen convalidado mayores tasas, habrían juntado más financiamiento porque se rechazaron casi la mitad de las ofertas de la S28F3. Como dato de color, la tasa de corte de la Lede de febrero estuvo en línea con el cierre de hoy en el mercado secundario", juzgó Pejkovich.

Asimismo, Siaba Serrate también recalcó que "la LEDE a febrero y el T2V3 no presentaron tasas generosas respecto al mercado secundario, y por ello, el Tesoro rechazo gran parte de lo ofertado en ambos instrumentos.

Los vencimientos de deuda en el último bimestre del año suman alrededor de $1,7 billones.

Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

De cara a una nueva semana que comienza, estas son las variables claves de la economía argentina que es necesario que tener en cuenta.

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

- 07/11/2022

- |

- Dólar $ 156.5/164.5 0.32%

- |

- Blue $ 285/289 0.7%

Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1- Dólar

- BLUE $289 -1.03% semanal

- MEP $293.62 -0.26% semanal

- CCL $306.96 -1.90% semanal

Brecha con el dólar oficial

- BLUE 76%

- MEP 78%

- CCL 87%

Otra semana tranquila para los dólares alternativos y con caída de brecha. Estamos en la zona de pisos, difícil que veamos mejores valores que los de la semana pasada. En los últimos 3 meses tuvimos una inflación entre 6% y 7% mientras los dólares se mantuvieron estables no es una situación que pueda mantenerse en el tiempo.

2- Tasas

- Plazo fijo tradicional 6.25% TEM

- Plazo fijo UVA: 6.2% para el mes en curso, 6.5% y 6.2% estimado para los siguientes meses según el REM

- Tasa 10 años USA 4.16% +15pbs

La tasa del plazo fijo tradicional está en línea con la inflación y eso hace preferente el plazo fijo tradicional por ser una colocación a menor plazo pero los datos publicados el viernes sobre las expectativas muestran una nueva aceleración que pondría otra vez a los plazos fijos uva como los de mayor rendimiento. La próxima semana tendremos el dato de inflación y con él la definición de que plazo fijo elegir.

USA volvió a elevar las tasas en 75 pb hasta el 4%, su bono a 10 años finalizó con una tasa de 4,16%. Queda aún una reunión de la FED donde también elevarán la tasa para terminar el 2022 como uno de los años de mayor suba, esto tendrá un impacto tanto en lo que recibe el depositante como así también en lo que paga el tomador de crédito y en una sociedad acostumbrada a financiar su consumo impactará en la economía real.

3- Acciones

- Merval 151.263,25 +2.31% semanal

- Merval en u$s 496.68 +2.73% semanal

- S&P 500 3.770.55 -3.35% semanal

Mercado local: Nuevamente las acciones Argentinas con un mejor desempeño que el mercado americano, no solo en moneda local sino también medido en dólares y los ADR Argentinos que cotizan en Wall Street. La semana pasada mencionaba si estos movimientos puede ser un indicador de haber comenzado el rally preelectoral como el que se vivió en el 2014/2015 y semana a semana parece irse corroborando esta hipótesis, es una apuesta muy arriesgada pero que vale la pena ir observando. Lo mejor de la semana en el mercado local fue TGSU2 +10.01% y en los ADR YPF +6.15% acumulando en el año una suba de 110.7%.

Mercado americano: Luego de 2 semanas de recuperación los principales índices americanos volvieron a mostrar pérdidas con el sector tecnológico (NASDAQ) como el más golpeado. Más allá de rebotes puntuales que se pueden apreciar la tendencia de fondo sigue siendo bajista.

4- Bonos

- Riesgo país 2.569 -21pb

Bonos en dólares: Una semana con pequeños avances en las cotizaciones y una caída en el riesgo país. En el año acumulan bajas entre el 30% y el 40% y están apenas 13% por encima de los mínimos de los últimos 12 meses, siguen sin despertar interés entre los inversores.

Bonos en pesos: Algo mejor los bonos que ajustan por inflación pero aún todos con rendimientos reales que van desde +2% a +15%, debemos recordar que llegaron a estar -8% algunos de estos papeles. Por el lado de los bonos a tasa fija o variables vemos rendimientos que llegan al 140% como el TO23 un bono que tiene su próximo pago de intereses el 17 de Abril 2023 y su vencimiento el 17 de octubre del mismo año con un capital a vencer de $27.278 millones.

5 - Monedas frente al dólar

Fuerte apreciación del dólar, con algunas excepciones como el Real Brasileño, a nivel mundial de la mano de una suba de tasas agresiva, y necesaria teniendo en cuenta la inflación. Tendencia que no parece cambiar en el corto plazo.

Moneda YTD

- Dólar canadiense +6.42%

- Euro +14.73%

- Libra +19.44%

- Franco Suizo +9.53%

- Yen +27.76%

- Real -9.67%

- Peso mexicano -4.52%

- Peso chileno +8.97%

- Peso Colombiano +25.27%

- Rublo ruso -17.03%

- Yuan +13.05%

Fuente: iprofesional.com

La tasa del plazo fijo no subió el mes pasado y la City evalúa si el BCRA mejorará el rendimiento en noviembre

El Banco Central de la República Argentina (BCRA) resolvió no subir la tasa de política monetaria en octubre, a diferencia de lo que venía haciendo a lo largo de este año, en el que la ajustó sistemáticamente al alza mes a mes. Así, el rendimiento del plazo fijo tradicional se mantiene en el 75%, con una tasa efectiva anual (TEA) del 107%.

"La decisión responde al dato de inflación de septiembre, que estuvo en el 6,2% y fue menor a la esperada", explica al respecto el economista de Equilibra, Lorenzo Sigaut Gravina. Destaca que, por primera vez en mucho tiempo, tanto el tipo de cambio como la tasa de inflación y la tasa de política monetaria estuvieron todas alineadas. Y es que el BCRA viene llevando el ritmo de apreciación del dólar a un nivel del 6% mensual, el índice de precios de septiembre estuvo en esa misma zona y la tasa del 75% equivale a un rendimiento mensual del 6,25%.

Es decir que, con la inflación mensual actual, la tasa vigente no sería positiva en términos reales, pero tampoco, negativa. En tanto que, si se toma como parámetro el 107% de la TEA, en comparación con el 100% anual que prevé el Relevamiento de Expectativas del Mercado (REM), se trata de un rendimiento que sí le gana a la inflación.

Plazo fijo: por qué no subió la tasa el BCRA

En el contexto que se dio el mes pasado, el BCRA no tuvo la presión de subir la tasa y resolvió no hacerlo. El economista de Ecolatina, Santiago Manoukian, plantea que "la demora del ajuste de las tarifas le dio un respiro al BCRA". Sucede que la quita de subsidios que a los servicios públicos que implementó el Gobierno, que encarecerá las tarifas, se pospuso para octubre y eso hizo que ese ajuste no incidiera en el dato de inflación de septiembre.

Para el economista Martín Carro, la decisión del BCRA es un indicador de que la entidad "eligió no mostrar una fuerte señal de suba de tasas". Se refiere a que podría haber decidido "sobreactuar un poco" y elevar el rendimiento de los instrumentos en pesos aunque sea un punto porcentual para enfocarse su objetivo de una tasa real positiva. De hecho, entre las medidas acordadas con el Fondo Monetario Internacional (FMI), se encuentra la de positivizar las tasas respecto de la inflación. Hoy, tal como se indicó, están equilibradas, por lo que un pequeño ajuste hubiera estado justificado.

"El acuerdo con el FMI contemplaba la exigencia de tasas positivas y ahora está empardada con inflación. Eso le quita presión y al Gobierno no le gusta ajustar los rendimientos porque ese tipo de políticas hacen que se pinche mucho la actividad económica", explica al respecto el economista y director de CyT, Camilo Tiscornia.

Y es que, según Carro, "esa decisión tiene que ver con cierta cautela en base a los objetivos múltiples que tiene el BCRA". ¿Cómo es esto? Resulta que, si bien el Central tiene el foco urgente puesto en la inflación, hay un objetivo de política económica global, que tiene que ver con incentivar la actividad.

Un incremento en las tasas tendría un efecto negativo en actividad económica y consumo porque incide en el costo del financiamiento y eso, a su vez, repercute en la producción. Es decir que se traduce en un efecto de enfriamiento de la economía. "Es por eso que, en el marco de cierta baja de la inflación, el BCRA dispuso no subir la tasa, porque entiende que ya no está en un terreno negativo en relación al IPC de septiembre", resume.

Plaso fijo: ¿pagará más en noviembre?

De cara al futuro, los analistas no descartan que el BCRA pueda elevar la tasa en noviembre. "Eso dependerá de cómo evolucionen los tipos de cambio financieros, que vienen mostrando cierta calma, y el nivel de precios", acota Carro. Esas son las dos variables que el BCRA va a mirar para decidir si mantiene o no el nivel de tasa de interés este mes, sin perder el foco de no ralentar el nivel de la actividad.

Manoukian coincide con esta mirada y alerta que es probable que tenga que considerar esa posibilidad si la inflación se recalienta, "algo normal cuando la indexación de la economía es tan alta como en este momento, porque los mecanismos inflacionarios están muy aceitados". Y, de hecho, algunas consultoras privadas, como la de Tiscornia, ya hablan de un 6,8% para el mes que acaba de terminar.

Sin embargo, Tiscornia considera que es poco probable que suba la tasa hacia fin de año. Considera que el Gobierno se tomará una pausa en ese sentido, pero anticipa, por otro lado, que el verano va a ser un momento difícil porque hay muchos vencimientos de deuda y eso suele presionar los tipos de cambio. Ante esa situación, espera que el Gobierno ofrezca un canje de deuda y que busque tocar lo menos posible las tasas para "no pinchar la actividad económica".

Fuente: iprofesional.com

Acciones cierran el mes con subas de hasta 22% pero analistas abren el paraguas: ¿momento de apostar al dólar?

Para los inversores, octubre fue un mes positivo, debido a que las acciones y los bonos argentinos subieron hasta 22%, pero para el final del año se encienden algunas luces de alerta, y los analistas consultados por iProfesional advierten que el contexto de riesgo local y mundial le darán mayor atractivo al dólar.

En resumidas cuentas, el principal índice de acciones líderes, el Merval de Buenos Aires, cerró el mes con un alza acumulada de 7,8%, un porcentaje que superó las estimaciones privadas más pesimistas de inflación, en torno al 6,8% para el mismo período.

Incluso, en todo octubre algunos papeles de empresas han mostrado incrementos muy atractivos, que fueron encabezados por el segmento energético, como fueron los casos de YPF (22%), Transportadora de Gas del Sur (TGS) (17%) y Transportadora de Gas del Norte (TGN), que avanzó 13%.

Al mismo tiempo, las acciones argentinas que cotizan en Wall Street, bajo el formato de ADR, también tuvieron un excelente mes, como fueron los casos de YPF (23%), Tenaris (21,5%), Corporación América (18%) y TGS, con el 17%.

"A nivel de acciones, claramente sobresale YPF, acá la pregunta es si seguirá subiendo o si ya alcanzó un techo, ya que habiendo crecido un 200% este año y más de 20% en el mes, creo que es más lo segundo que lo primero", resume a iProfesional el analista de mercados Marcelo Bastante.

En resumen, este efecto positivo se observa en todo el año, donde el Merval acumula un ascenso de 77%, es decir, por encima de la inflación del mismo período.

Octubre en el foco: bonos y dólar

El buen desempeño de las acciones argentinas en la Bolsa doméstica de octubre también fue acompañado por el importante ascenso de los bonos en dólares.

En especial, las mayores alzas fueron marcadas por el Bono Global en dólares al 2035 (GD35D), con una suba de 13%, seguido por el Bono en dólares al 2035 (AL35D), que avanzó 10,5% en todo el mes. Completa el podio el Global 2030 (GD30D), con un alza del 9,4%. Todos ellos con legislación de Nueva York.

"Por el lado de los bonos, los que cotizan tanto en pesos como en dólares se recuperaron un poco, pero continúan en valores muy bajos. Con paridades cercanas al 20%, el que se posiciona en estos bonos es para esperar el cambio de ciclo en 2023. Es decir, un horizonte de inversión mínimo de 1 año", advierte Bastante.

Ahora bien, la lupa de los analistas se posa sobre la "tranquilidad" que tienen los precios de los dólares libres en los últimos meses, en medio de un contexto en el que el cepo cambiario es cada vez más restrictivo.

"Los activos en pesos, como el plazo fijo, fondos CER y acciones energéticas les ganaron en octubre al dólar MEP y al contado con liquidación, que se mantuvieron estables en precio. Pero creemos que, de a poco, se va agotando esa ventaja de los activos en pesos porque no aparecen medidas contundentes que traigan estabilidad y que brinden un camino para que se estabilicen los tipos de cambio financieros. Entonces, hay cuestiones técnicas y objetivas para que estén más altos estos dólares", afirma a iProfesional Gonzalo Gaviña, asesor financiero de PPi.

Mercado atento al dólar

En conclusión, los analistas relevados por este medio, llaman a la "cautela" a los inversores para lo que viene en el mercado. Hecho que también viene presionado por la volatilidad que se evidencia en las plazas internacionales, donde los pronósticos son negativos.

"El cierre de octubre mostró un buen desempeño para los activos de riesgos, con las bolsas de Estados Unidos creciendo fuerte, sobre todo el Dow Jones (+14%). No la pasaron tan bien las empresas tecnológicas por los balances que llegaron, pero el Nasdaq cerró el mes con mejoras del 4%. En tanto, los activos locales acompañaron la mejora global con subas de los ADRs y bonos en dólares", indica a iProfesional Pablo Repetto, jefe de Research en Aurum.

Respecto a las proyecciones para los próximos meses, este analista es contundente:"Mantenemos una visión cautelosa para el posicionamiento externo. En el mercado local, nos inclinamos por los bonos corporativos vinculados a la energía y acciones del mismo sector, como TGS, YPF, Central Puerto y Pampa. A ello sumamos bonos provinciales, que deberían tener un buen desempeño".

La elección por el sector energético se sustenta en el potencial de Vaca Muerta en el mediano y largo plazo por su perfil exportador y por los "atractivos precios de entrada" de los activos locales.

También Bastante se suma a la misma recomendación: "Creo que la palabra que prima es cautela, tanto en el plano local como internacional. A nivel local, es sabido que los precios de los bonos y de las acciones están muy bajos, por eso el inversor que se quiera posicionar debe tener en cuenta un horizonte de largo plazo, que no es sólo la elección del 2023, sino pensando en el plan integral que deberá encarar el próximo gobierno".

Por su parte, Gaviña opina que noviembre será un mes "muy desafiante" para el inversor que quiera hacer tasa de interés en pesos, porque "tienen mucho margen de suba" el dólar contado con liqui y el MEP, que desde julio están con un retraso en su precio.

Por eso, concluye que la opción de ahorro es ponerse a comprar directamente estos dólares financieros y "apostar" a una suba del tipo de cambio implícito. O bien, apostar por comprar un Cedear que capta la suba del contado con liquidación, "sabiendo de la fragilidad del sistema financiero internacional, que está pasando meses complicados, apostando por unas caídas en los precios de Facebook, Microsoft y otras compañías que han tenido correcciones interesantes. Pero esto ya es para inversores arriesgados y agresivos".

Finalmente, sugiere Obligaciones Negociables (ON) corporativas para capturar una posible suba implícita del tipo de cambio financiero, siempre y cuando mantengan sus paridades en los precios, "algo que vienen haciendo y mostrando".

Por su parte, el analista Christian Buteler señala que "en las actuales condiciones, el precio del dólar libre podría tener una corrección del 15% al alza", incluso en un contexto de tranquilidad, y la brecha acercarse rápidamente al 100%".

"Si bien existen instrumentos indexados tanto por inflación como por dólar oficial, muchas veces el inversor frente a un movimiento en el valor de la moneda estadounidense suele volcarse rápidamente a ella. De ser ese el caso hoy a estos valores y en estas condiciones no estaría mal aprovechar la estabilidad que vemos en su precio para comenzar a dolarizar parte de las inversiones antes que se produzca el reacomodamiento", completa.

Fuente: iprofesional.com

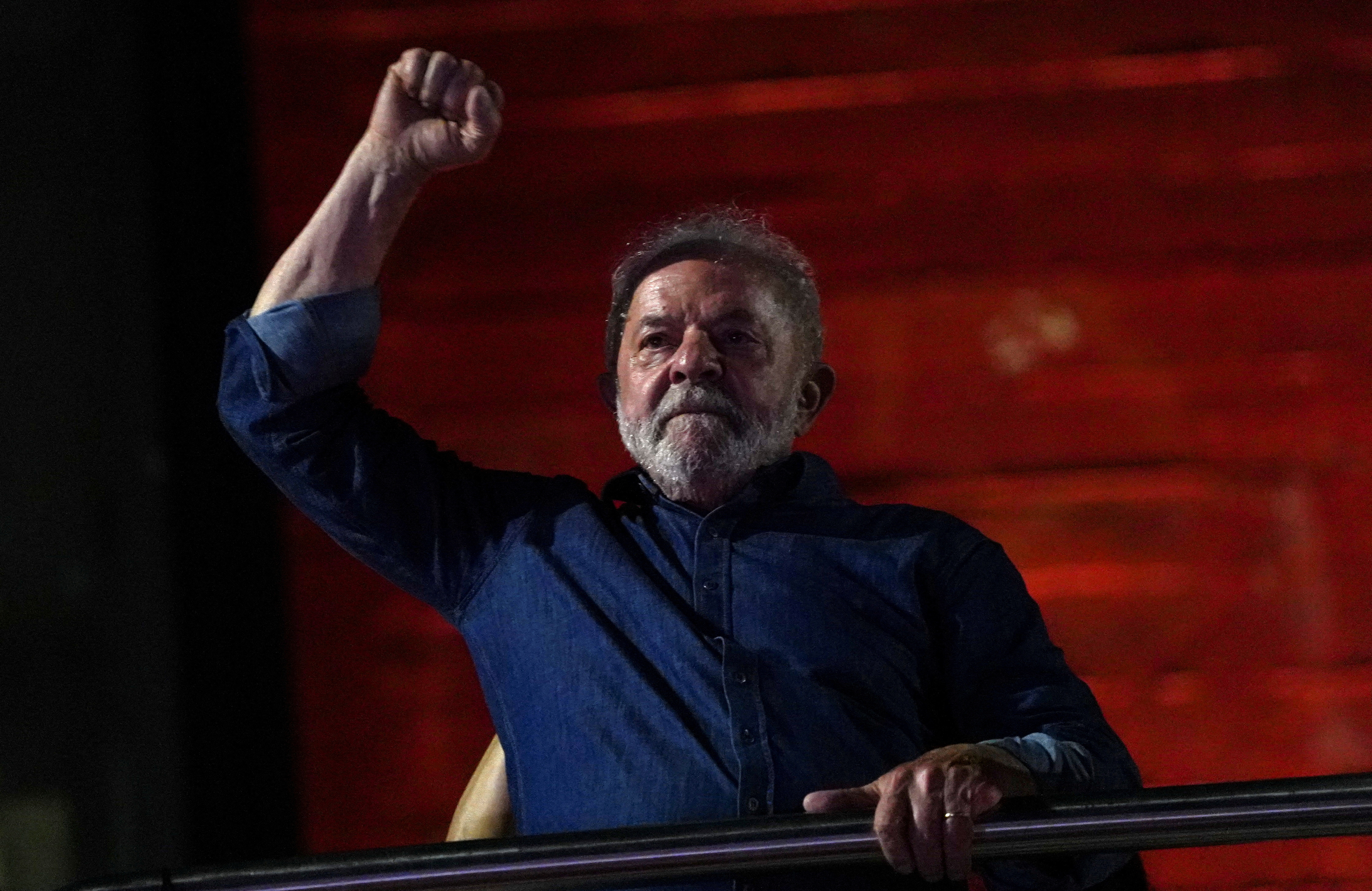

Primera reacción del mercado a la victoria de Lula: las acciones de Brasil caen 2,5% antes de la apertura de Wall Street

El índice que agrupa a los papeles de las principales empresas brasileñas retrocede en la mañana del lunes. Los futuros de real brasileño también cotizan en baja. El mercado está atento a posibles nombres para el Gabinete y a la forma en que Bolsonaro responda a la derrota en las urnas.

Los mercados financieros brasileños se preparan para una sesión volátil después de que el izquierdista Luiz Inácio Lula da Silva ganara las elecciones presidenciales del domingo, mientras los inversores sopesan las especulaciones sobre su gabinete y el riesgo de que su rival derrotado cuestione los resultados. En las operaciones previas a la apertura de Wall Street, el índice iShares MSCI Brazil que agrupa a las acciones más importantes de ese país, caía 2,51% augurando un día de números rojos.

Los inversores estarán muy atentos a las señales de tensión política que podrían crear agitación o hacer descarrilar la expansión de la mayor economía de América Latina. Con una previsión de crecimiento económico del 2,7% para 2022, el mercado de renta variable brasileño Bovespa lleva ganado un 14,8% en términos de dólares estadounidenses este año, el segundo mejor entre los índices de referencia del mundo, mientras que su moneda, el real, avanzaba un 5,2% frente al billete verde hasta el viernes pasado.

El presidente Jair Bolsonaro, supo arrojar sospechas sobre un supuesto fraude en las elecciones brasileñas aún antes de que los votantes concurrieran a las urnas y el año pasado planteó la posibilidad de negarse a aceptar los resultados de la votación, mencionando el caso del estadounidense Donald Trump como antecedente.

Ayer, Bolsonaro y su equipo de campaña guardaron silencio en las horas posteriores a que las autoridades electorales declararan la victoria de Lula. Un alto asesor dijo que Bolsonaro no daría un discurso hasta hoy, lunes.

“Esperamos algo de ruido por parte de los partidarios de Bolsonaro, pero no parece que amenace a las instituciones”, dijo Ricardo Lacerda, fundador y director general del banco de inversión BR Partners en una nota citada por la agencia Reuters.

El american depositary receipt - ADR, como se llama a las acciones de empresas extranjeras que cotizan en la Bolsa de Nueva York- de la minera brasileña Vale perdía 4,88% en el premarket, las operaciones que se concretan antes de la apertura del mercado. La acción de Petrobras perdía 1,88%, y la de Itaú, ganaba un 0,78 por ciento.

Los futuros del real brasileño, mientras tanto, operaban también con una baja del 1,85 por ciento.

En los mercados de valores se esperaba que las empresas controladas por el Estado sufran ya que la victoria de Lula descarta la promesa de privatizaciones lanzada por Bolsonaro.

En su discurso de victoria del domingo por la noche, Lula prometió unir a un país dividido. Invitó a la cooperación internacional para preservar la selva amazónica y dijo que buscará un comercio mundial justo en lugar de acuerdos comerciales que “condenen a nuestro país a ser un eterno exportador de materias primas”. También dijo que le preocupa que Bolsonaro permita una transición ordenada.

Lula ha sido cauteloso sobre las posibles elecciones del gabinete durante la campaña, pero se espera que varios aliados de confianza de su Partido de los Trabajadores (PT) ocupen puestos de referencia en el nuevo Gobierno el 1° de enero.

En los últimos días antes de la segunda vuelta electoral el expresidente del banco central de Brasil Henrique Meirelles y el exministro de Salud Alexandre Padilha surgieron como dos fuertes candidatos para liderar el equipo económico del país en caso de una victoria de Lula. Son candidatos “moderados”, que acercarían al nuevo y por tercera vez presidente a la aprobación de los inversores.

Antes de la votación, los analistas de Citi, dirigidos por Donato Guarino, dijeron que las instituciones de Brasil “están preparadas para desbaratar cualquier esfuerzo de impugnación hecho por Bolsonaro con respecto a los resultados de las elecciones”, y se espera que los tribunales electorales derriben cualquier acusación de Bolsonaro.

Los analistas de JPMorgan, citados por Reuters, dijeron que “la tensión política puede aumentar en el corto plazo, y estaremos vigilar de cerca este riesgo”.

Los mercados estarán atentos a la magnitud de la renuncia al techo de gasto para dar cabida a las promesas de campaña, y a un programa más detallado de propuestas como la reforma tributaria y el nuevo anclaje fiscal para sustituir el gasto del techo y los posibles cambios de la reforma laboral, dijeron analistas de Goldman.

Fuente: infobae.com

Por qué subieron los bonos de la deuda argentina mientras caían los mercados globales por la crisis china

Algunos operadores consideraron que una noticia política empujó a los títulos argentinos hasta un 7% en una jornada financiera negativa en todo el mundo.

China fue el azote del mundo. A la Argentina la afectó en la caída de sus reservas porque el yuan se desplomó más de 1% y provocó una baja de USD 66 millones que no representa a pleno la caída. En los próximos días, los ajustes contables harán subir esa pérdida. Hasta que comenzó el proceso devaluatorio de la divisa china, los yuanes representaban 52% de las reservas, alrededor de USD 19.500 millones. Pero ahora, esas reservas se convirtieron en USD 17.750 millones. El Banco Central compró apenas USD 3 millones en la plaza mayorista donde el dólar subió 92 centavos porque se incluyó el feriado.

Pero el tsunami de China, debido al endurecimiento de la nueva gestión del reelecto premier Xi Jinping, no solo golpeó a las reservas, sino que está afectando a las exportaciones y al precio de la carne en dólares, por el menor consumo ya que la economía oriental aumentó 3,9% contra 5,3% que estimaban.

Te puede interesar:

Los ETF, que son índices que representan bonos, acciones, materias primas, entre otros activos reflejaron la caída de las Bolsas Chinas. La de Hong Kong perdió más de 6% y el índice China A50, el más vinculado a las empresas extranjeras, 3,93%. El índice de Shanghái bajó 2,02%. El ETF que reúne los ADR de acciones chinas que cotizan en Nueva York, perdió 10,9%.

En la región Brasil recibió el mayor impacto. El Ibovespa de la Bolsa de San Pablo cedió 3,27% y el EWZ que mide bonos y acciones brasileñas, retrocedió 6,1%.

Los bonos argentinos, lejos de derrumbarse por esta calamidad, tuvieron una suba inesperada. Según los operadores el movimiento se debió al anuncio de Máximo Kirchner de que la vicepresidenta Cristina Fernández de Kirchner no va a presentarse como candidata a presidente en 2023. La noticia provocó una fuerte demanda de bonos en dólares que tienen paridades de default.

Fue así como los títulos de deuda subieron hasta 6,55% como fue el caso del Global 2041. Los bonos que vencen en 2035 aumentaron 5%. La euforia llevó al riesgo país a caer 138 unidades (-6%) a 2.544 puntos básicos, a los niveles de hace un mes y medio.

Bajaron los bonos del Tesoro de Estados Unidos, que son la referencia del riesgo país, y su renta aumentó a 4,234%

“El plano más complicado ahora es el del maíz y el trigo. La siembra de maíz temprano va a estar muy complicada. El trigo tuvo una variación de 12 dólares en el mercado a término por los rumores de una intervención oficial para garantizar el abastecimiento interno. Sobre el final el precio se estabilizó. Los molineros están pagando sobreprecios por el trigo que hay en stock. De acuerdo con la calidad que tenga, cotiza a entre USD 355 y USD 400. Nunca la molienda pagó estos valores para originar trigo, como se llama en la jerga a las existencias de la cosecha anterior porque la que viene se va a estar trillando en un mes y no se sabe la calidad y cantidad”, señaló Salvador Vitelli, analista financiero especialista en agronegocios.

En tanto los dólares alternativos se mantuvieron estables. La suba de los bonos conque se operan estas divisas, fue clave. El AL30D aumentó 3,9% y el GD30D, 5%. De esta manera el MEP terminó la rueda con una suba de $1,63 (+0,6%) a $292,26. El contado con liquidación aumentó apenas 26 centavos (+0,1%) a $303,96. El “blue” quedó sin cambios en $291 con lo que quedó a una distancia lejana del dólar tarjeta que cerró a $322,86.

El dólar futuro ahora tiene menos intervención del BCRA. “Por segundo mes consecutivo el Central redujo sus posiciones. Está en USD 3.159 millones contra USD 7.000 millones de fines de julio del año pasado” señaló el analista financiero Andrés Reschini.

En su opinión, no hay suficientes vendedores y está traccionando al alza a los valores de los fines de mes. “Motivos para acelerar la devaluación no faltan, pero no hay decisión políticas para que eso pase y se las han ingeniado para evitarlo. Podría suceder si la política cambia de parecer o se quedan sin armas y no pueden frenar al mercado”, agregó.

A todo esto, la Bolsa, tuvo un mejor comportamiento con un buen monto de negocios por $1.862 millones. El S&P Merval, el índice de las líderes, subió 0,56% en pesos y en dólares. Lo mejor fue la suba de YPF de 3,15% siguiendo el alza del petróleo.

Los ADR’s -certificados de tenencias de acciones que cotizan en las Bolsas de Nueva York- operaron $5.615 millones porque como cotizan por el valor del contado con liquidación, algunos utilizan los papeles neoyorquinos como cobertura. Lo cierto es que en esta plaza predominaron las bajas.

El mercado quedó tenso para hoy y los bonos tienen posibilidades de seguir brillando. El dólar sigue al acecho porque la sequía es una preocupación que adelanta que faltarán dólares cerca de diciembre.

Fuente: infobae.com

Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

De cara a una nueva semana que comienza, estas son las variables claves de la economía argentina que es necesario que tener en cuenta.

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1- Dólar

- BLUE $291 +0.36% semanal

- MEP $292.88 -1.67% semanal

- CCL $306.15 -2.79% semanal

Brecha con el dólar oficial

- BLUE 82%

- MEP 84%

- CCL 92%

Semana estable para los dólares libres, aún sin sentir el impacto total del último aumento de impuestos en el dólar tarjeta. En las próximas 2 semanas comienzan a vencer las tarjetas de crédito, quienes gastaron dólares será más económico comprarlos en el mercado libre que recurrir al oficial más los impuestos, una demanda que puede impulsar tanto al MEP como al BLUE.

2- Tasas

- Plazo fijo tradicional 6.25% TEM

- Plazo fijo UVA: 6.2% para el mes en curso, 6.2% y 6% estimado para los siguientes meses según el REM

- Tasa 10 años USA 4.21% +19pbs

El BCRA decidió no subir las tasas de interés, después de muchos meses donde el plazo fijo UVA era el más conveniente las tasas se igualaron y de continuar la desaceleración inflacionaria podría pasar a ser conveniente volver al tradicional.

3- Acciones

- Merval 138.944,79 +1.20% semanal

- Merval en u$s457.51 +4.34% semanal

- S&P 500 3.752.75 +4.74% semanal

Mercado local: Un rebote que siempre es bien venido, encabezado por acciones líderes como GGAL +5.78% o YPF +4.08%. Las acciones argentinas también tuvieron un buen desempeño en Wall Street a través de los ADR donde se vieron subas de hasta el 8%. La caída del dólar local impulsó aún más el índice medido en moneda dura. Una recomposición del valor del dólar MEP podría darle un mejor desempeño en la semana que comienza siempre y cuando se mantenga el buen desempeño de los ADR.

Mercado americano: Importante rebote que no modifica la tendencia de fondo que sigue siendo bajista, el mercado americano aún está bajo presión del aumento de tasas y a la puerta de una posible recesión.

4- Bonos

- Riesgo país 2682 -145pb

Bonos en dólares: Semana positiva para los bonos soberanos en dólares que ayudó a la baja del riesgo país. Con precios debajo de los u$s 20 tienen mucho para recuperar pero siguen siendo una inversión de riesgo.

Bonos en pesos: Los bonos en pesos siguen mostrando un grado de debilidad pero ya están rindiendo tasas más que interesantes, son valores que invitan a apostar por un rebote.

5 - Bitcoin

En un mundo con inflación en sus máximos de los últimos 40 años este cripto activo que teóricamente debería protegerte de la desvalorización de la moneda se mantiene en torno a los u$s 20.000. No hay duda que la tecnología en la que se base vino para quedarse pero el precio de los cripto activos aún está lejos de tener una referencia cierta. Sigue siendo una inversión de alto riesgo con mucha volatilidad y es algo que debe tenerse en cuenta a la hora de invertir.

Fuente: iprofesional.com

Jornada financiera: el dólar libre cayó a $291 y subieron los bonos tras la licitación de deuda

Economía licitó letras por $181.251 millones y se garantizó financiamiento neto en octubre. El dólar libre cortó una serie de tres alzas consecutivas. También rebotaron 1,9% los bonos en dólares. El BCRA compró solo USD 5 millones en el mercado

Los precios alternativos del dólar estuvieron equilibrados, con un dólar libre que bajó después de tres alzas consecutivas, y los bonos terminaron con ganancias luego de que los agentes del mercado asimilaron el resultado de la licitación de bonos del Tesoro, con al que el Gobierno se garantiza financiamiento de su déficit en octubre.

Los bonos en dólares registraron un importante rebote de 1,9% en promedio, según la referencia de los Globales del canje en Wall Street por reposicionamiento de carteras ante tentadores retornos, justamente después que el Gobierno superara con éxito la colocación de deuda para cubrir vencimientos.

El Ministerio de Economía captó el miércoles 181.251 millones de pesos -equivalentes a unos USD 1.183 millones al tipo de cambio oficial- en un combo de títulos del Tesoro con vencimientos en 2022 y 2023, con tasas efectivas por encima del 100 por ciento.

Esta “primera licitación del mes le brindó al Tesoro un financiamiento neto de 17.000 millones de pesos”, señaló la consultora Delphos Investment, que estimó que “los próximos dos meses presentan vencimientos más desafiantes para el Tesoro y donde esperamos un posible canje voluntario” de deuda.

Los bonos soberanos en el Mercado Abierto Electrónico (MAE) subieron un 0,4% en su promedio en pesos, encabezados por los nominados en dólares, cuyas paridades se ubican por debajo del 20% con un alto retorno.

“El fuerte aumento de la deuda es consecuencia directa del déficit fiscal. Para que la dinámica no sea explosiva en el tiempo, habrá que disminuir la necesidad de financiamiento, achicando el gasto”, afirmó Lautaro Moschet, economista de la Fundación Libertad y Progreso.

“La tasa de interés, que es cada vez mayor, empeora el panorama futuro y acorta el tiempo que tiene el Gobierno para evitar que la ‘bola de nieve’ siga aumentando”, agregó. La tasa abonada a largo plazo promedió el 87,2% nominal anual, por encima del 75% vigente para la tasa de referencia del Banco Central.

El mercado especula con un próximo lanzamiento de medidas económicas que ayuden a domar una inflación que podría superar el 100% este año, en medio de un abultado déficit fiscal y las reducidas reservas en el BCRA.

Aunque el dólar “contado con liquidación” exhibió una leve alza, a $304,01, con al que cortó una racha bajista de cuatro sesiones, el dólar MEP cerró ofrecido a $290,87 y quedó debajo del dólar libre -que cedió un peso a $291- por primera vez desde el 16 de septiembre. Con un dólar mayorista que subió 33 centavos $153,50, la brecha cambiaria con el “blue” quedó en el 89,6 por ciento.

ElBanco Central compró este jueves USD 5 millonesen el mercado de cambios, antes del ingreso previsto de USD 700 millones a las reservas por un crédito del BID gestionado por el ministro de Economía, Sergio Massa, durante su reciente viaje a Washington, donde participó d ela asamblea anual del Fondo Monetario Internacional y el Banco Mundial.

De esta forma, el BCRA contabiliza un saldo neto vendedor en la plaza cambiaria de USD 245 millones en lo que va de octubre.

“Con más control sobre la demanda de divisas, el BCRA continúa moderando el ritmo de devaluación en línea con la inflación y las tasas de interés”, señaló un reporte del agente de liquidación y compensación Cohen.

Por su parte, el índice accionario S&P Merval de la Bolsa de Comercio de Buenos Aires cayó un 0,3%, a un cierre de 136.138 puntos, luego de un inicio levemente alcista. El referencial líder acumula una baja del 2% en las últimas tres sesiones de negocios.

Influyó de forma decisiva la reversión de la tendencia alcista de Wall Street que determinó el rumbo de los activos domésticos. Los indicadores de Nueva York iniciaron la rueda con una ganancia de 1%, que se transformó en pérdidas en un rango de 0,3 a 0,9 por ciento.

Tesla perdió un 6,7%, ya que el fabricante de vehículos eléctricos se refirió a los persistentes desafíos logísticos, con un crecimiento de las entregas del cuarto trimestre inferior al 50% previsto.

Fuente: infobae.com

Deuda en pesos: Massa superó con éxito primer examen del mes, ¿qué cifra obtuvo?

l Gobierno obtuvo en la licitación de deuda en pesos de este miércoles 19 de octubre, fondos por un valor efectivo de $181.251 millones, cifra superior a los $120.000 millones que aspiraba a conseguir inicialmente con esta operación para cubrir vencimientos por $164.502 millones.

De esta forma, el ministro de Economía, Sergio Massa logró aprobar el primer test del mes el mercado de capitales local, en un escenario donde existe inquietud por la deuda en pesos que evidencia un fuerte crecimiento y se avecinan vencimientos más abultados en el último bimestre del año.

De todos modos, los analistas preveían que esta colocación de deuda no iba a ser una prueba difícil a pesar de que casi la totalidad del vencimiento correspondía a la LECER de octubre (X12O2) y calculaban que el 96,9% del monto está en manos del sector privado.

"Considerando que estos instrumentos participaron del canje de duales que ofreció Massa ni bien llegó al Ministerio de Economía, la tenencia en manos públicas se redujo considerablemente", explicó Pedro Siaba Serrate, estratega de PPI.

Mediante ese canje se postergaron a 2023 vencimientos por $2 billones. Se trataba de compromisos de deuda que vencían entre agosto y octubre de este año, y eso ayudó a calmar al mercado de deuda en pesos luego de la corrida que sufrieron los títulos CER en junio y julio.

En ese sentido, un informe de Delphos Investment consideró que "es probable que en las últimas semanas se anuncie un canje para renovar los vencimientos de noviembre y diciembre".

Deuda: test aprobado

La licitación se desarrolló en un clima de calma en la que los dólares financieros el miércoles bajaron y el Banco Central terminó con un saldo neutro en el mercado de cambios

En esta subasta, el Tesoro obtuvo un financiamiento neto por $17.000 millones.

Para afrontar esta licitación Finanzas elaboró un acotado menú compuesto por tres instrumentos de deuda.

Hay una Letra de Liquidez del Tesoro (Lelite) con vencimiento el 9 de noviembre de 2022 que solo puede ser suscripta por Fondo Comunes de Inversión a una Tasa Nominal Anual de 62,99%.

También se ofrece una Letra del Tesoro a descuento a tasa fija (LEDE) que vence el 28 de febrero de 2023 (S28F3).

Y una Letra del Tesoro ajustada por CER (LECER), que indexan por inflación, que caduca el 19 de mayo de 2023 (X19Y3).

Los analistas de Facimex Valores evaluaron que la apuesta del equipo pasó "por ofrecer instrumentos de muy corto plazo, sin volver a tratar de colocar deuda con vencimiento posterior a 2023" como lo había hecho en la anterior licitación realizada el 28 de septiembre.

Según su visión, "el flojo desempeño de las curvas de pesos desde la última licitación de deuda parece explicar la estrategia conservadora que está adoptando el equipo económico de cara a esta operación".

¿Cuáles fueron los títulos más demandados?

En la licitación de este miércoles se recibieron 1.013 ofertas que representaron un total de valor nominal de $192.874 millones , lo que significó un valor efectivo adjudicado de $181.251 millones, informó el Ministerio de Economía.

La cartera económica precisó que del monto adjudicado el 48 % fue en instrumentos a tasa fija, y el 52% en títulos ajustados por CER.

Asimismo, el 8% correspondió al instrumento con vencimiento en 2022 y, el 92% restante, a los instrumentos con vencimiento en 2023.

En Facimex opinaron que el menú que se ofrecía era "poco atractivo" y consideraban que "la X19Y3 es la alternativa más atractiva".

Para Lucas Yatche, jefe de estrategia de Liebre Capital preveía que como "hay muchos pesos en la economía" se iba a "conseguir el financiamiento necesario para cubrir los vencimientos" aunque opinó que "en términos estratégicos de inversión no veo un atractivo significativo en los activos" que ofreció la licitación.

¿Qué evaluación hizo el mercado?

Juan Delich, economista de Eco Go, remarcó que "el Tesoro logró conseguir financiamiento neto positivo, lo cual es una buena noticia y despeja algunas de las dudas que había sobre la demanda de títulos en el corto plazo".

Por su parte, Tobías Pejkovich, economista de Facimex Valores consideró que "si bien el Tesoro consiguió cubrir los vencimientos, el financiamiento neto obtenido es bajo ya que, según nuestros cálculos, el equipo económico necesita conseguir fondos extras por $100.000 millones en cada una de las licitaciones hasta fin de año bajo un escenario de déficit primario de 2,5% del PBI".

El analista indicó que "el financiamiento neto en lo que va del año asciende a $1,7 billones, cifra que equivale al 2,2% del PBI".

A su vez, Yatche evaluó que "en línea con las perspectivas se logró un financiamiento neto positivo en un contexto donde la liquidez de pesos en el mercado es sumamente alta".

Tasas: ¿el Tesoro convalidó una suba?

Dado que el Banco Central no subió la tasa de interés tras conocerse el dato de inflación oficial de septiembre el viernes último, el foco del mercado estaba puesto en que haría el Tesoro en esta licitación.

Pejkovich indicó que "el Tesoro convalidó una suba de tasas con respecto a la licitación previa, la Lecer de mayo cortó en 3,49% y la Lede de febrero en 87,21%, cuando en la licitación previa habían cortado en 1,25% (+224 puntos básicos) y 85,95% (+126 pbs)".

"Además, las tasas de corte se ubicaron algo por encima de los rendimientos del mercado secundario ya que la X19Y3 cerró en 3,27% y la S28F3 en 86,01", puntualizó.

A su vez, Siaba Serrate remarcó que "la LEDE a febrero se colocó en 87,21% de TNA, respetando el rango que mostraba en el mercado secundario" y sostuvo que "sin la suba de tasas por parte del BCRA, y teniendo en cuenta que no se trataba de un gran vencimiento, el Tesoro no tenía grandes incentivos para aumentar la tasa de la LEDE".

Asimismo, el analista enfatizó que "la LECER de mayo entró en el rango donde le veíamos atractivo (3,49% + CER)".

En sintonía, Yatche consideró que "no hubo premios de tasas contra el mercado secundario ni subas significativas en la LEDE".

En el marco del Programa de Creadores de Mercado, el jueves 20 de octubre, se efectuará la Segunda Vuelta, en donde se podrán recibir y adjudicar ofertas por hasta un 20% del total del valor nominal adjudicado en la licitación de hoy.

La próxima subasta se realizará el 27 de octubre. Siaba Serrate puntualizó en esa oportunidad "el Tesoro enfrentará la necesidad de refinanciar vencimientos por $134.631millones, lo cual no parece una prueba muy desafiante a priori", y detalló que "ese monto está explicado por el vencimiento de la Lede de octubre y de ese monto estimamos que el 97,3% está en manos privadas".

Fuente: iprofesional.com