El mercado ya le puso fecha al inicio de la "temporada de devaluaciones": cuándo comenzaría

La relativa calma cambiaria que viene transitando el mercado tendría fecha cierta de vencimiento y daría lugar a un período de saltos pronunciados.

xisten diferentes maneras para tratar de establecer cómo evolucionará el tipo de cambio en sus distintas versiones en el corto y mediano plazo. Así por ejemplo, algunas de ellas se basan en función de lo que se denomina "variables proxi", como es el caso del contado con liquidación y su relación directa con la cantidad de dinero.

En tal sentido, diversos estudios de consultoras y sociedades de bolsa comparan el crecimiento del M3 privado, es decir el agregado monetario en pesos que comprende el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero, con la evolución del dólar contado con liquidación (CCL).

Comparando la evolución de ambos surge que "el precio del dólar financiero no tiene que ver con una situación de pánico, sino que está fundamentado en relación a la cantidad de pesos que hay circulando en la plaza". "Inyectar pesos de diferentes maneras en una economía que busca huir de ellos garantiza que se mantenga la presión alcista sobre los dólares financieros", sostiene el informe de Aurum Valores.

Entonces, en la medida que se pueda estimar de antemano cómo evolucionará el agregado monetario, será factible conocer la evolución futura del contado con liqui.

En lo que se refiere al blue, todo dependerá en gran medida de lo que suceda con el dólar oficial y en definitiva que sucederá con la brecha que los separa. En el caso de este último puede servir como punto de arranque las cotizaciones del dólar futuro.

La operatoria en este mercado consiste en que dos contrapartes acuerdan en un contrato un precio del tipo de cambio mayorista para una fecha próxima. Uno se compromete a vender a ese precio y, la otra, a comprar, aunque las diferencias de valores se compensan en pesos.

"Lo que hay que tener en cuenta que cuando se calcula la variación del tipo de cambio entre fechas, se está determinando una tasa de interés que no es otra cosa que el costo de llevar el dinero desde hoy hasta el vencimiento del contrato, incluyendo una devaluación", afirma el analista Agustín Cramo. "Es por ello que termina siendo un termómetro que mide la devaluación esperada de los operadores. Por eso se habla de tasas implícitas de devaluación", agrega.

¿Qué muestra el mercado hoy?

Desde Ecolatina sostienen que "el mercado ha ido reduciendo su expectativa de devaluación mensual en septiembre y octubre, dándole más crédito al Gobierno sobre la posibilidad de mantener estable el dólar oficial en los $350 y, eventualmente, retomar el crawling peg luego de las elecciones generales".

Pero los contratos pactados hasta fin de año no traen buenas noticias, pues anticipan saltos devaluatorios de importancia en noviembre y diciembre, del orden del 24% y 31%, respectivamente, que se suman al 11% previsto para octubre. De esta manera, se estaría cerrando el año con un dólar oficial del orden de los 628 pesos. Con el nuevo año la tendencia comenzaría a suavizarse, pues luego de cuatro meses en los que las devaluaciones irían del 7,6% al 13,7%, se entraría un período en el que no pasarían del 6% mensual. De ser así, hacia agosto del año que viene, el tipo de cambio oficial rondaría los 1.100 pesos.

"El Gobierno proyecta una devaluación del dólar oficial de sólo 66% en 2024, mientras que privados anticipan un escenario donde la próxima administración tendrá que devaluar con fuerza para salir/reducir el esquema de control de cambios, represión financiera y pérdida de reservas del BCRA", indicó un informe publicado por el economista Ramiro Castiñeira.

Fuente: iprofesional.com

📌 Pre-market: SPY: 0,39% | DIA: 0,38% | QQQ: 0,40%

📌 Balance Costco (COST)

Ganancias por acción: actual 4,86 / estimado 4,78

Ingresos: actual 78,94BB / estimado 77,72B

⬇ Cae 1,74% debido a que las ventas cumplieron con las estimaciones, incluso cuando el informe del cuarto trimestre superó las expectativas tanto en los resultados como en los ingresos.

⬆ Rivian (RIVN) sube 1,6% tras anunciar planes de utilizar modelos de suscripción para monetizar diversas funciones de los automóviles.

Juan Nápoli, asesor económico de Milei: “La dolarización no será inminente pero la decisión está tomada”

El banquero que encabeza la lista de senadores por La Libertad Avanza admite que los empresarios e inversores son un “núcleo difícil” de conquistar para el candidato libertario.

En plena discusión por la viabilidad del plan de dolarización del candidato de La Libertad Avanza, Javier Milei, y también por su relación con los empresarios y el mundo de las finanzas, uno de sus principales asesores económicos, Juan Nápoli, que oficia también de enlace con esa comunidad aseguró que “la dolarización no será inminente pero es una decisión tomada” a pesar de las dudas que la idea genera en amplios sectores de la actividad económica, al tiempo que diferenció a los inversores de aquellos hombres y mujeres de negocios del círculo rojo que tienen algún vínculo con el Estado que pueden llegar a perder.

Con un pie en el avión que lo llevará a Mar del Plata para participar de la Cuarta Edición del Coloquio sobre Política, Economía y Real Estate (PEYRE 2023), un encuentro empresarial organizado por el Grupo Greco, que contará también con la presencia de Carlos Melconian, eventual ministro de Economía en un hipotético gobierno de Patricia Bullrich, el presidente del Banco de Valores y primer candidato a senador de La Libertad Avanza admitió en un diálogo con Infobae que los empresarios e inversores son uno de los públicos más esquivos para el espacio libertario.

“Es un núcleo más difícil, es cierto. Y yo, por mi posición, termino siendo un nexo. Pero también creo que hay que diferenciar: el círculo rojo es distinto de los inversores. Para los empresarios, para los que tienen asuntos con el Estado, el punto es que es más difícil para ellos”, advirtió.

— ¿Por qué lo dice, por “intereses creados” de esos empresarios?

— Lo digo simplemente porque está la posibilidad de que esos privilegios que tienen o, mejor dicho, esa relación o vínculo, no la tengan más.

— ¿Y cuál es su percepción de la llegada a los inversores? Se los advierte críticos de las ideas de Milei.

—Los inversores quieren ver hechos, no palabras. Quieren ver acción. Quieren ver disciplina fiscal y un plan para bajar la inflación, ése es su principal foco.

—En eso tiene protagonismo la propuesta de la dolarización, con la que no parecen comulgar demasiado.

— No lo sé y no es algo que a Mieli le importe. De todos modos, la dolarización no es algo inminente. Me refiero a su implementación. Es decir, la dolarización es una decisión tomada aunque llevarla a cabo tenga sus plazos.

— ¿Y qué es lo más urgente y lo que más le preocupa?

— Una gran reforma del Estado. El Estado no sólo está sobredimensionado sino que se gasta mucho y mal.

— El célebre plan motosierra.

—A mí no me gustan mucho esos títulos o adjetivos. El punto es que hay que recortar en aquellas áreas en las que se está gastando mal, donde hay ineficiencias. Llamále como quieras, pero esa es la idea.

El presidente del Banco de Valores, Juan Napoli, candidato a senador por LLA, junto a Javier Milei y su compañera de fórmula, Victoria Villarruel.

El presidente del Banco de Valores, Juan Napoli, candidato a senador por LLA, junto a Javier Milei y su compañera de fórmula, Victoria Villarruel.— En ese marco, si hoy ya fuera senador tendría que decidir respecto de la modificación al Impuesto a las Ganancias. ¿Está a favor?

— Sí, estoy a favor de bajar impuestos en todo momento y en todo lugar. Votaría a favor.

— ¿Aunque sea una medida regresiva?

— Siempre a favor de bajar impuestos.

— ¿Cree que las últimas medidas del Gobierno pueden derivar en una espiralización de la inflación?

— Es probable que eso pase, cuando ya tenés una inflación de dos dígitos. En alguna medida, eso va a depender de los resultados electorales pero sí, es una posibilidad cierta.

— ¿A qué se refiere con que ese riesgo depende del resultado electoral?

— A que si Sergio Massa se mantiene competitivo, es decir, accede a la segunda vuelta con Milei como parecen indicar las encuestas, seguramente tratará de controlar ese riesgo. Si en cambio queda afuera, el escenario puede ser más incierto.

Otra vez la novela del presupuesto en Washington

Mercado internacional

En la recta final de septiembre, la bolsa de futuros de Chicago abrió con bajas y con el mismo tono se desarrolló el comienzo de la rueda en Nueva York. Poco a poco, se fueron sumando acciones a terreno positivo y por la tarde al menos el mercado oscilaba entre la neutralidad y un valor positivo acotado.

El mercado viene golpeado tras una semana en la que quedó un halo de escepticismo respecto del rumbo en la política monetaria de la Reserva Federal. ¿Acaso subieron la tasa? No, pero las declaraciones de Powell dejan la puerta abierta a hacerlo si es necesario y tal parece que no está ni cerca de pensar en bajarla. Motivo suficiente para mantener la guardia en alto en el mercado.

A lo anterior, se suma la falta de tiempo (y de sintonía) que hay entre demócratas y republicanos en el Congreso para acordar el presupuesto antes de dar inicio al año fiscal 2024 el próximo 1º de octubre.

El proyecto de ley de financiación siempre es un tema ríspido en Washington y esta vez no será la excepción. Si en 5 días no llegan a un acuerdo, el Gobierno de Joe Biden podría quedarse sin fondos para funcionar con normalidad.

La agenda para esta semana también viene con datos relevantes: El martes se publicará la confianza del consumidor, el jueves 28 se publican las nuevas peticiones de subsidio por desempleo que en esta oportunidad se estiman en 217 mil. El viernes, se conocerá el índice de consumo PCE, el test que la Fed siempre espera para convalidar sus políticas.

En este contexto, y hacia el final de la jornada se acentuó el avance una vez más de las empresas de energía, las industriales y de consumo cíclico para dar lugar al cierre de los índices con una variación positiva del 0,13% en Dow Jones, 0,40% en el S&P 500 y 0,48% en el tecnológico Nasdaq.

Mercado local

Otra caída en la plaza local que acumula un retroceso de 16% en lo que va del mes. El Merval vuelve a ceder 0,88% ubicándose en los 548.544 puntos básicos. Wall Street no acompañó a los activos locales que cayeron en su mayoría, salvo los ADR de Mercado libre, Tenaris, Globant y Despegar que lograron un incremento moderado. De esta forma, los dólares financieros se desempeñaron al alza pero con distinta demanda. El cambio MEP promedió un avance del 0,20% operándose en $683,68. Mientras que el CCL con mayor impulso subió 0,90% operándose en los $759,56.

En la City, la renta fija en dólares cerró el lunes con un nuevo ascenso que también se presentó con distinta intensidad a lo largo de la curva donde no siguió un patrón gradual. Por citar ejemplos, el AL29D subió 3,96% y el AL30D subió 1,71%.

Las acciones líderes no pudieron desprenderse de la oleada vendedora y sufrieron las mayores caídas las acciones de Supervielle, Banco Francés y Transportadora Gas del Sur. Por el contrario, las que sí pudieron sacar ventaja positiva fueron Ternium Argentina (2,06%), Transportadora Gas del Norte (+1,90%) y Mirgor (+0,93%).

Fuente: rava.com

El día después del “efecto Powell”

Mercado internacional

Tras la reunión de la Fed y su decisión de mantener los tipos de interés, el discurso de Jerome Powell sacudió una vez más al mercado bursátil e hizo que las cotizaciones cayeran de forma generalizada durante dos días.

Hoy, la bolsa de Nueva York permanece neutral con números mixtos en los precios de las acciones luego de dos jornadas en las que los principales índices del mercado perdieron entre el 1 y el 3% de su valor.

Dow Jones y S&P 500 cotizaron en positivo durante gran parte de la rueda pero finalizaron neutrales con leves números rojos: El Dow Jones termina la semana cediendo mas de 0,3% y con un acumulado de 1,8% de pérdida, mientras que el S&P hace lo propio en 0,2% con una baja acumulada de 2,8%. Por su parte, el índice Nasdaq finaliza neutral, pero fue el que más cedió en el acumulado tras perder por encima de 3 puntos porcentuales. La tendencia del mercado no parece torcerse por el momento, pero todo dependerá de la evolución de los datos de inflación y crecimiento económico, y el sendero que tomará la Reserva Federal de cara al 2024.

Mercado local

Argentina se encuentra a un mes de las elecciones generales y con gran incertidumbre el Merval se mantiene neutral en el cierre de la semana. El índice de la bolsa local termina sin variaciones en la rueda de hoy luego de bajar durante tres jornadas consecutivas. Los ADR que cotizan en Nueva York registraron fuertes caídas en sus precios que se aceleraron cerca del final de la rueda. Edenor (EDN) lideró las bajas cediendo más del 3% luego de haber permanecido durante toda la rueda en positivo. Los bancos, con caídas superiores al 2% fueron quienes la acompañaron.

Por su parte, el mercado de bonos tuvo una semana más que complicada, los rendimientos de los tramos cortos se elevaron una vez más y alcanzaron el 50% anual, en el caso del bono AL29. Sin embargo, los bonos finalizan la semana sin variaciones en sus precios: el AL30D vuelve a cotizar por debajo de los 30 dólares con una TIR superior al 47%. GD30D, por su parte, cotiza por debajo de los 35 dólares con un rendimiento requerido levemente inferior al 40% anual. Asimismo, el tipo de cambio MEP cerró por arriba de $681 por dólar, mientras que el CCL cotiza en torno a los $753 por dólar ampliando la brecha entre ambos en más de un 10%.

Fuente: rava.com

Siguen las ventas masivas en Wall Street

Mercado internacional

Wall Street continúa profundizando en el sendero bajista que inició luego del discurso del presidente de la Fed ayer, si bien el organismo no realizó una suba de tasas tal como se esperaba, Powell comentó en su discurso que las políticas monetarias podrían ser más rígidas y que la tasa de interés iba a mantenerse por un tiempo más prolongado de lo previsto en el 2024.

En este contexto, solo una selección de empresas vinculadas a la salud lograron una diferencia positiva, de la que podemos resaltar el rebote del 2,15% de United Health. Otra empresa que logró sacar ventaja en la jornada fue Fedex, que tras un resultado superior al esperado en su balance, hoy consiguió una suba del 4,88% en su cotización. Habiendo mencionado estos ejemplos, casi todos los sectores operaron a la baja, ni siquiera las acciones de consumo masivo que tienen perfil de menor volatilidad fueron la excepción y cayeron en promedio 0,95%. La mayor caída fue para las compañías cíclicas entre las que se destacaron las bajas de Amazon (-4%) y Tesla (-2,25%).

De esta manera, los principales índices de EE. UU., al momento de escribir el presente comentario se encontraban a la baja, con un descenso de 0,96% para el Dow Jones, 1,45% para el S&P500 y 1,6% para el Nasdaq.

Mercado local

La plaza local, vivió una jornada con gran volatilidad. Los activos que componen al panel líder, al momento de escribir el presente comentario estaban en su mayoría con bajas. Con la mayor baja podemos mencionar a Bolsas y Mercados Argentinos (BYMA) con un descenso superior al 6%. Con relación a las acciones, las que se lograron mantener al alza con la mayor suba YPF S.A. (YPFD) se destacó con un ascenso superior al 3%. De esta manera, el índice Merval se encontraba en los 552.617 puntos, un descenso del 1,7% medido en pesos.

En el mercado de deuda soberana en dólares, los bonos cayeron fuerte tanto en los precios en pesos como en dólares. AL30 cedió más del 2,5% en pesos y su paridad en dólares hizo lo propio en más de 3 puntos porcentuales. El precio en pesos del GD30 cayó más de 2,3% mientras que su precio en dólares perdió más de 2,7%.

Las tasas de interés requeridas por el mercado continúan por arriba del 45% en los tramos cortos, lo que profundiza el riesgo país. El tipo de cambio MEP cerró a $684 por dólar mientras que el contado con liquidación lo hizo por arriba de los $750 por dólar.

Fuente: rava.com

El ojo se posa en Powell y el comité de la Fed

Hoy todo el mercado internacional centró el foco en Powell y la decisión del comité de la FED sobre la tasa de interés, al igual que suele suceder en ocasiones anteriores.

Si bien el mercado espera, al momento de escribir este comentario, que los resultados anuncien una pausa en la suba de tasa de referencia, durante toda la semana, y con más ímpetu hoy, fue el punto principal que movilizó al mercado debido a que, tras la decisión sobre la tasa, en la conferencia de Powell puedan encontrarse señales sobre cómo se desarrollará la política monetaria a futuro. En la misma línea, las proyecciones y posturas de cada integrante del comité también marcarán una expectativa que probablemente se trasladará a precio en un aumento de volatilidad.

En el mismo marco, el presidente de la Fed indicó en ocasiones anteriores que las decisiones las toma reunión a reunión tras evaluar los datos y efectos económicos. En este sentido, servirá conocer las conclusiones de la Reserva Federal sobre los últimos resultados de inflación, el mercado laboral y cómo espera que sean para adelante.

Asimismo, el barril de crudo se ubica alrededor de los 90 dólares, con aumentos considerables desde la última reunión y que provocan mayor presión inflacionaria, sin descartar que parte del mercado visualiza que pueda llegar a 100 dólares. Por esto, si Powell involucra el tema, será útil saber cómo lo considera, cómo afecta en sus objetivos de converger a la inflación al 2% y que dinámica con la tasa podría optar, teniendo en cuenta que un panorama más agresivo podría traer consecuencias recesivas y afectar el flujo de ciertos sectores de acciones.

Fuente: rava.com

📌 Pre-market: SPY: 0,37% | DIA: 0,36% | QQQ: 0,38%

⬆ Goldman Sachs (GS) sube 0,53% después de que la división de gestión de activos del banco de inversión recaudara más de USD 15.000 millones para fondos que permiten a los inversores realizar inversiones secundarias en acuerdos de capital privado existentes.

El mercado espera por otra reunión de la Fed

Mercado internacional

Las acciones se contrajeron durante la rueda de hoy, al mismo tiempo que comenzó la reunión de la Reserva Federal que culminará mañana con el anuncio de su rango de política monetaria que actualmente está fijado entre el 5,25% y 5,50% anual. Si bien todo indica que la FED no haría modificaciones en el corredor, el mercado actuó cauteloso antes del discurso de Jerome Powell.

En línea con lo anterior, cabe destacar que, además del comunicado y de la reunión, en esta oportunidad se presentarán las proyecciones económicas del comité del FOMC. Estas servirán como guía para los próximos meses en función de las perspectivas económicas.

De esta manera, los principales índices cedieron en promedio un 0,25%, siendo el sector de salud y de comunicación los que mejor comportamiento tuvieron.

Mercado local

Las acciones locales no fueron la excepción y retrocedieron a la par del mercado de referencia, de esta manera el Merval en dólares bajó un XX% y dentro de los ADR’s más afectados podemos mencionar a Banco Macro y Grupo Financiero Galicia con descensos superiores a 3%.

En cuanto a la renta fija, los bonos en dólares bajaron en toda la curva aunque los descensos fueron moderados, el GD30D finalizó un 1,33% abajo y arrojó un tipo de cambio de $680 por dólar al cierre del día.

Fuente: rava.com

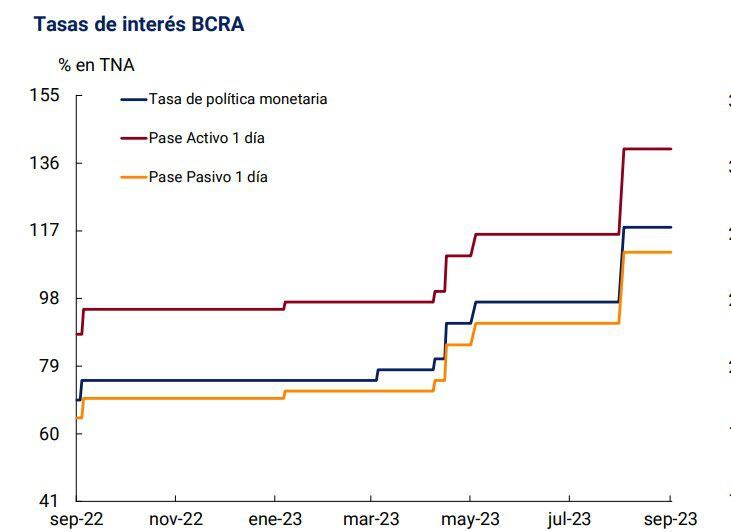

Inflación: la decisión del Banco Central de no subir la tasa de interés sumará presión al dólar

Aunque ya perdió efectividad para contener la suba de precios, el frente cambiario suma una nueva complejidad con tasas negativas en la medida que se acerquen las elecciones.

Aunque se cumplió con lo que anticipaban desde el Banco Central en los días previos a la publicación del índice de inflación de agosto, la decisión de la autoridad monetaria de no subir la tasa de interés sorprendió al mercado. Esto porque el IPC de agosto se ubicó no sólo en los dos dígitos sino incluso por encima de las mediciones privadas, que no superaron 12% contra el 12,4% oficial.

Aun así, la autoridad monetaria que preside Miguel Pesce mantuvo sin cambios la tasa de política monetaria, referencia que admiten los analistas ya no tiene ningún impacto a la hora de apaciguar la velocidad de la suba de precios. Sin embargo, sí puede resultar más eficiente para evitar una dolarización abrupta de carteras y moderar la profundización de la brecha cambiaria, principal obsesión del Gobierno.

Eventualmente, la decisión se tomaría más adelante si es que, al vencimiento del dólar soja 4, que aumenta en estos días transitoriamente la oferta de divisas tanto en el mercado de cambios oficial como financiero, la presión sobre la brecha vuelve a niveles incompatibles con el último tramo de la campaña electoral del candidato oficialista, el ministro de Economía, Sergio Massa.

Evolución de la tasa

Evolución de la tasaEn definitiva, ése fue el gran mensaje que leyeron ayer los inversores con la decisión del Central: toda la gestión económica está supeditada a maximizar las posibilidades electorales. “La lectura que hacemos es que claramente el Gobierno nuevamente antepone la campaña a la situación macro. Así, con una tasa de inflación incrementándose y manteniendo la tasa intacta volvemos a terrenos de tasas reales negativas”, advirtieron en el Grupo IEB, donde agregaron que “esto no es una buena noticia para los dólares financieros”.

Desde esa perspectiva, el riesgo al que se expone el Gobierno es enorme ya que si bien los dólares financieros anotaron una baja notable desde el pico de $800, se trata de una calma precaria. No sólo el fin del dólar soja podría alterarla sino, esencialmente, la previa electoral. A medida que avance el calendario hacia las elecciones generales, es esperable un nuevo período de fuertes tensiones. “Son demasiados los pesos contra los dólares y una percepción de riesgo por parte de los inversores podría provocar una avalancha imposible de ser absorbida vía tasa o instrumentos indexados”, diagnosticaron en IEB.

“La lectura que hacemos es que claramente el Gobierno nuevamente antepone la campaña a la situación macro” (Grupo IEB)

A fuerza de intervención, el dólar en el mercado financiero se mantuvo a raya mientras que el dólar libre pasó de tocar los $735 a cerrar en $722 en el día. Pero a partir de ahora, la variable clave a monitorear será el nivel de depósitos en el sistema financiero.

Es que la decisión del BCRA mantiene las tasas de interés en terreno negativo por 1,5% en términos efectivos mensuales, lo que debilita, según Delphos Investments “el atractivo de los depósitos a plazo y podría incrementar la demanda de dólares en la previa electoral. En contrapartida, evita el incremento del déficit cuasifical (9% del PBI) pero habrá que monitorear de cerca el comportamiento de los plazos fijos”.

En la consultora financiera coinciden en su estimación de inflación con el banco de inversión JP Morgan, que a fines de agosto elevó de 150% a 190% su proyección de inflación anual, ratificada en un informe reciente. “Incrementamos nuestras estimaciones para fin de año entre 180% y 190% anual, con una aceleración inflacionaria adicional a partir de noviembre o diciembre de este año. Nuevos deslizamientos del tipo de cambio oficial, el descongelamiento de precios regulados, la indexación general de la economía y el plan ‘platita’ del Gobierno seguirán empujando la nominalidad de la economía”, fundamentó.

“El atractivo de los depósitos a plazo y podría incrementar la demanda de dólares en la previa electoral” (Delphos)

Con los anuncios de ayer, que incluyeron la devolución del 21% del IVA a las compras de la canasta básica efectuadas con tarjeta de débito por monotributistas, autónomos, trabajadores registrados con ingresos menores a $708.000 mensuales y el servicio doméstico con un tope de $18.800 por mes. También se ampliará la ayuda social del PAMI. Se calcula que estas medidas tienen un costo fiscal que se calcula entre $60.000 y $80.000 millones mensuales en promedio, lo que totalizaría cerca de $260.000 millones hasta fin de año. Así, el déficit fiscal primario quedaría nuevamente por encima del 3% del PBI, según los cálculos privados.

Fuente: infobae.com