Continúa la corrección en el Merval

Mercado local

Hoy las bajas continuaron, y aunque fueron más moderadas que la sesión de ayer, el Merval medido en dólares perdió en dos jornadas más de 10%. De esta manera, se ubicó en los US$ 672. Entre las empresas que lideraron las bajas podemos mencionar a Edenor, que bajó 8,5%, YPF y Telecom con descensos superiores a 4%.

Respecto de los bonos soberanos, cotizaron de forma mixta a lo largo de la curva: el AL30D de forma particular bajó 0,2% y se mantiene levemente por debajo de los US$ 25.

Respecto de la brecha entre el CCL y el MEP, si tomamos como referencia el bono AL30 hoy se ubicó en tan solo 1%.

Mercado internacional

Las acciones recuperan terreno por segunda jornada luego de dos semanas de corrección y los principales índices respiran otra vez y cerraron con leves subas: 0,64% para el SPY, el QQQ 0,49% y el DIA 0,38%.

En línea con lo anterior, el mercado aguarda a mañana debido a que se decidirá sobre la suba de tasas de interés en lo que será la anteúltima reunión del año de la Reserva Federal. Asimismo, se aguarda por la conferencia de prensa de Jerome Powell, por las nuevas encuestas de empleo y además se esperan nuevas presentaciones de balances de distintas empresas.

Fuente: rava.com

El Merval se desploma 10% mientras resurge Wall Street

Mercado local

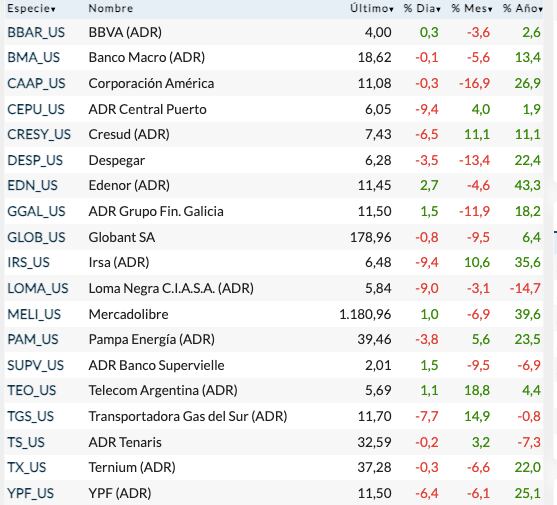

A contramano de Wall Street, la mayoría de los ADR argentinos en Nueva York profundizaron la baja del viernes. Al cierre sólo lograron mantenerse al alza las acciones de MercadoLibre (+2,15%) —que el miércoles publicará su balance— junto con Despegar (+1,75%), Tenaris (+0,73%) y Ternium (+0,08%). El resto de los activos lamentablemente continuó en baja, y las mayores caídas fueron para Central Puerto (-6,30%), Banco Macro (-7,15%) y Supervielle (-8,54%).

El Merval fué un fiel reflejo de este escenario y sufrió las consecuencias en medio del inquietante clima electoral extendido ahora por el balotaje. Al finalizar la rueda, el índice de referencia cayó 9,74% situándose en los 591.691 puntos básicos.

El panel de acciones líderes se tiñó completamente de rojo, no hubo lugar siquiera para que un activo alcance la neutralidad. De tal magnitud fue la baja, que se registraron pérdidas del 14,47% y 14,39 en las acciones de Aluar y Ternium Argentina. En el otro extremo, las “menos perjudicadas” fueron Comercial de Plata y Cresud con una caída del 3,50% y del 5,20% respectivamente.

Por su parte, los bonos en dólares cerraron el viernes en baja y hoy operaron mixtos, en su mayoría con caídas entre el 2,00% y el 3,50% pero también los bonos AL30 operaron con un alza del 1,12% y 1,41%. De igual manera, los dólares financieros operaron diferenciados, con un fuerte avance del 5% el MEP cerró en los $859,75 y por el contrario el tipo de cambio CCL se contrajo 0,40% y promedio los $853,07.

Mercado internacional

Wall Street cerró este lunes con un muy buen resultado diario, los índices de referencia se alzaron con ganancias del 1,58% en el Dow Jones, 1,20% en el S&P500 y 1,16% para el Nasdaq. Las pantallas estuvieron casi en su totalidad de verde gracias al rebote generalizado que esta vez lideraron los sectores de las telecomunicaciones, las financieras y las compañias de consumo masivo.

Esta semana es muy importante por diversos motivos; por un lado la temporada de balances está en pleno desarrollo: hoy Mcdonald's publicó un balance superior al esperado con ingresos de 6,69 Billones frente a los 6,56 que se proyectaron, de esta manera logro operar más de 6.3 millones de acciones.

Se esperan para mañana los resultados de los balances de Pfizer, Caterpillar y AMD. El miércoles será el turno de Mercado Libre, AirBNB, Qualcomm y PayPal. Y finalmente el jueves es el día clave con los resultados de Apple, Moderna, Starbucks, Barrick Gold y la petrolera ConocoPhillips.

Por si algo le faltaba a la semana, durante el martes y miércoles tendrá lugar una nueva reunión de la FED. Los analistas mayoritariamente concuerdan en que el organismo comandado por Powell mantendrá los tipos sin cambios en el rango del 5,25% al 5,5%.

Fuente: rava.com

Una semana atravesada por la volatilidad y la inestabilidad

Mercado local

Transcurrida la primer semana poselecciones presidenciales, la plaza local se movilizó de un lado hacia otro, los ADR cotizaron de forma dispar y alternados con el correr de los días, con lo cual se dificulta analizar la tendencia en el corto plazo del Merval, que hoy finalizó con una baja de 1,1% y se ubica en los US$ 762.

Respecto a los bonos soberanos, también se vieron afectados por la incertidumbre local que genera un traspaso de mando político. Tomando como referencia el AL30D, el lunes sufrió un derrape que se normalizó el martes compensando las bajas y finalmente logra mantenerse en torno a los US$ 25 volviéndose atractivo una vez más para el público bonista.

Por otro lado, el dólar volvió a dar de qué hablar debido a que las cotizaciones del tipo de cambio se movieron con vehemencia, en los primeros días tanto el MEP como el CCL operaron a la baja lo que generó algo de tranquilidad en la plaza local, llegado el miércoles las bajas se profundizaron y el CCL llegó a bajar de forma intradiaria en torno a un 6%. Para finalizar, entre las bajas de ayer y el cierre de hoy el MEP se ubica en los $854 por dólar mientras que el CCL en los $859 con una brecha entre ambos de apenas 0,5%.

Mercado internacional

Esta semana la agenda estuvo cargada en materia de datos económicos y de balances, entre los datos más relevantes podemos destacar los permisos de construcción, los inventarios de petróleo crudo de la AIE, el dato de PIB trimestral y hoy se conocieron los precios del gasto en consumo personal (PCE).

En cuanto a los balances, importantes empresas y muchas del sector tecnológico informaron sus números imprimiendo volatilidad en las cotizaciones, entre las cuales podemos mencionar a Microsoft, Google, META, Amazon, Intel entre otros. Asimismo, por el lado del sector energético, hoy presentaron Chevron y Exxon Mobil quienes siguen en la mira del público inversor dado el conflicto en medio oriente y el impactó que puede generar en un commoditie como lo es el petróleo.

Con relación a los principales índices, cotizan en zonas claves desde el punto de vista del análisis técnico. El SPY no pudo sostenerse en el soporte de US$ 420, y cerró pasados los US$ 410. El QQQ no pudo aguantar en los US$ 350 y hoy cerró en los US$ 345, finalmente el DIA que de los tres estuvo más atrasado en lo que va del año, aún no perforó su soporte clave en los US$ 325, sin embargo, hoy cerró en los US$ 327.

Fuente: rava.com

Falso rebote y continuidad bajista

Mercado local

Una nueva jornada negativa para el índice de la bolsa local en medio de un contexto de incertidumbre ante la definición en la segunda vuelta de las elecciones presidenciales. El Merval cedió más de 1% y arrastra una baja superior al 17% en tan solo siete rueda, debido a que las acciones argentinas sufrieron grandes bajas luego de conocerse el resultado electoral del pasado domingo.

Por el lado del mercado de deuda, las tasas de interés requeridas para los bonos argentinos en dólares hacen atractivos los precios de los títulos públicos, cuyas cotizaciones se mueven por debajo del 30% de paridad. AL30D acumula una caída superior al 12% en dólares en lo que va del mes y posee una TIR levemente inferior al 58%. El GD30D, por su parte, cotiza en torno a los 29 dólares con un rendimiento requerido del 50%. En este contexto, los rendimientos de los bonos impulsan los precios a la baja haciendo del mercado de deuda una oportunidad para ciertos inversores. En la jornada de hoy, se registraron caídas generalizadas en los títulos públicos: AL30D pierde más de un punto porcentual mientras que GD30D lo hace en más de 3%.

El tipo de cambio MEP cotiza en torno a los $860 por dólar en el contexto de una fuerte baja luego de los resultados del domingo. El contado con liquidación (CCL) cotiza en torno a los $870 y lleva la brecha entre ambos tipo de cambio al 1%.

Mercado internacional

Wall Street cierra a la baja en la jornada de hoy, arrastrado por el sector tecnológico. Las grandes empresas tecnológicas dan a conocer sus resultados y arrastran a la baja al Nasdaq quien perdió más de 1% hoy y más de 3% en dos jornadas. Dow Jones y S&P500 hacen lo propio pero menos de un punto porcentual.

Meta Platforms (META) superó las expectativas al presentar ingresos y ganancias superiores a los estimados por los analistas. Sin embargo, sus acciones caen más del 2% tras conocerse la pérdida sufrida por la división Reality Labs. Las acciones de IBM (IBM) ganan más del 5% luego de que la empresa presentara un beneficio por acción superior al estimado.

Al cierre de la rueda, Amazon (AMZN) e Intel (INTC) darán a conocer sus balances trimestrales, los cuales tienen mejores previsiones que los conocidos en el mes de julio. Mañana será el turno de las petroleras Chevron (CVX) y Exxon Mobil (XOM).

La semana que viene tendrá lugar una nueva reunión de la Reserva Federal de los Estados Unidos para definir los tipos de interés de cara al año que viene. Las probabilidades se inclinan a que la autoridad monetaria no subirá el precio del dinero en la economía. De todas formas Wall Street se enfoca en el discurso que dará el titular de la Fed, Jerome Powell, quien suele generar gran volatilidad en el mercado al momento de justificar la decisión de política monetaria.

Fuente: rava.com

El Merval avanza en medio de tanta inquietud

Mercado internacional

Entrada a las últimas cinco ruedas del mes para Wall Street, el mercado del exterior retrocede presionado por las tecnológicas y pisa las cifras rojas mensuales momentáneamente. En este sentido, los resultados trimestrales pesaron sobre la jornada, mientras la mirada está puesta en Medio Oriente y los conflictos que se puedan desarrollar, trayendo entre las primeras consecuencias un incremento del crudo, como sucede hoy, y presión inflacionaria. Esto podría atraer mayor inquietud sobre la política monetaria que pueda desarrollar la Reserva Federal y afectar a las cotizaciones del mercado.

Entre las cotizaciones del día, tras la presentación del balance trimestral Alphabet (Google), se desploma con una importante baja de más del 9%, siendo una de las peores cotizaciones diarias desde marzo de 2020 ante las caídas por el Covid. Si bien los resultados indicaron que Google no presentó malas cifras de ganancias, las expectativas se vieron golpeadas ante un negocio de la nube que estuvo por debajo de lo estimado y que decepcionó en comparación a Microsoft.

En línea con el párrafo anterior, la contracara estuvo en Microsoft, que en su informe demostró un crecimiento significativo de su negocio con Azure, tras sus inversiones en inteligencia artificial, y por la cual se posiciona como pionero en IA. Asimismo, resaltó ingresos y desarrollos que convencieron al mercado y se posicionó con un buen retorno ganador, a pesar de que las tecnológicas fueron duramente golpeadas durante la jornada, a la par de la influencia que les provoca una curva de tasas de EE.UU. que se vio en aumentos.

En el marco de los resultados trimestrales, tras el cierre de la rueda le toca el turno a otro de los gigantes, Meta (ex Facebook) con su característica volatilidad tras las presentaciones. Por otro lado, el peso pesado de mañana será Amazon y lo acompañarán otras compañías como Intel o Ford.

Mercado local

El mercado local no deja de estar constantemente inquieto tras las elecciones generales, con una buena dosis de volatilidad y con expectativas electorales de todo tipo y que van de un lado a otro. En principio, las voces hacían llegar de una posible baja del balotaje de Javier Milei tras la muy buena elección del partido Unión por la Patria, liberando el camino a Sergio Massa a presidir el país los próximos cuatro años, sin embargo, el candidato libertario dejó en claro que dará batalla en las urnas dentro de cuatro semanas. Por otro lado, Patricia Bullrich dio a conocer su apoyo a Milei, incentivando que sus votantes lo convaliden en las urnas. Lo cierto es que habrá noticias de todo tipo y noviembre tendrá a todo el mercado local muy revuelto.

En este contexto, los futuros de dólar en Rofex, que ayer a primera hora repetían una baja abrupta y llamativamente recuperaron todo el terreno cedido durante el día, hoy depositan un nuevo incremento significativo. En este sentido, las expectativas de devaluación se vuelven a notar en noviembre y se acentúan aún más desde diciembre en adelante.

En el caso de las acciones, el desplome que se vio días anteriores detiene la marcha y la rueda de hoy expone llamativos incrementos de los ADR en Wall Street y en total contramano del mercado referente de EE.UU. Así, en promedio los aumentos superan el 2% en dólares, a excepción de las acciones de bancos se apuntan subas de 7%. Asimismo, la mayoría de los activos del panel líder cotizantes en pesos veían caídas en consecuencia a un retroceso notable del dólar CCL que presionaba las cotizaciones en moneda local. Sin embargo, el tipo de cambio se recompuso de forma progresiva durante la rueda y dio vuelta las variaciones.

Fuente: rava.com

Profunda caída en los dólares bursátiles

Mercado local

Segunda rueda de contundentes bajas en el mercado local luego de las elecciones generales. Los activos que cotizan en el panel líder comenzaron la jornada de forma optimista impulsados por el mercado de Estados Unidos, sin embargo, al pasar las horas la incertidumbre atravesó a los activos que se tornaron negativos. Entre los mayores descensos podemos destacar al sector financiero: Banco Macro (BMA) descendió 11,86%, seguido por Grupo Financiero Galicia, con una baja del 10,22%. La única excepción hacia el cierre fue ALUAR (ALUA) que cerró con 2,77% al alza. De esta manera, el índice Merval finalizó la jornada en los 654.136 puntos, un descenso de 6,7%.

En esta línea, el descenso de los dólares financieros acompañaron la baja en los activos de la plaza en pesos, como los Cedears que finalizaron con bajas mientras que su activo del exterior se encontraba positivo, esto es por el descenso del contado con liquidación en torno al 5,10% ($887,88). Con relación al MEP, finalizó con un descenso del 6,2% ($843,82).

Por su parte, los bonos soberanos hoy atravesaron una jornada diferente con respecto a la renta variable, la legislación local finalizó en su mayoría al alza en su plaza en pesos y el bono con más volumen operado AL30D subió 7%, mientras que la plaza en pesos disminuyó 1,84%. En cuanto a la legislación extranjera, finalizaron en su mayoría con descensos a excepción del GD30D que finalizó con una suba de 2%.

Mercado internacional

Wall Street continúa con la avalancha de presentación de balances: antes de la apertura se conocieron los resultados de Coca-Cola (KO), 3M (MMM), Verizon (VZ), General Electric y General Motors (GM), y todos superaron las expectativas, lo que impulsó al mercado estadounidense al alza. Asimismo, el público inversor queda a la espera luego del cierre de los resultados de dos de las “big tech” Microsoft (MSFT) y Alphabet matriz de Google (GOOGL). Además, en cuanto al sector financiero tenemos la presentación de Visa (V).

En esta línea los principales índices estadounidenses finalizaron la jornada al alza, 0,62% para el Dow Jones, 0,71% para el S&P500 y 0,93% para Nasdaq.

Por otro lado, las criptomonedas continúan al alza, esto se debe a que pronto se conocerá un nuevo ETF vinculado a Bitcoin. En este sentido, al momento de escribir el presente comentario subía más de 7,54%, acompañada por el resto de las monedas digitales. De esta manera, los ETF que cotizan en el mercado bursátil GBTC y ETHE subieron 6,01% y 7,64% respectivamente.

Fuente: rava.com

Fuertes bajas en algunas acciones líderes que venían sirviendo como refugio para los inversores

Al mismo tiempo que cayeron los bonos de la deuda, la Bolsa tuvo una jornada muy negativa con bajas en los papeles del 12% en pesos.

Los números de los mercados no son precisamente una apuesta al futuro. Lo que más se destacó fue que uno de los miedos de los inversores, el plan de transformar al dólar en la moneda local, tiene menos probabilidades de concretarse.

El analista financiero Franco Tealdi hizo hincapié en este detalle. “Tuvimos distintos escenarios. Los bonos recibieron un golpe enorme y terminaron con bajas de 7% promedio en Nueva York, después hicieron un pequeño rebote coincidiendo con la tasa de los bonos del Tesoro de Estados Unidos que tocó 5%. Por el lado de las acciones, los bancos que venían muy golpeados por el plan de dolarización de Milei fueron beneficiados, igual que el contado con liquidación y los bonos en pesos.”

“Por el contrario, las acciones que venían muy para arriba junto a la curva de dólar futuro como refugio ante la incertidumbre de devaluación, la pasaron mal. Por caso Ternium terminó 20% abajo. Era un papel muy buscado como refugio anti devaluación. Los bonos CER también se vieron favorecidos por el no triunfo de Milei en primera vuelta”, explicó el analista.

De todas maneras, los bonos de la deuda también cayeron con fuerza. El AL30D perdió 12% y su paridad está en 24% y para volver a la paridad de 38% que ostentó hasta hace poco debería subir 68%. Por eso, el ministro de Economía dijo que trabajaba en un plan para revalorizar los bonos de la deuda.

El GD30, el otro bono que se usa para evitar la suba del dólar y tiene ley extranjera, tuvo una caída similar y su paridad quedó por debajo de 30%. Son valores que los dejan cerca de la zona de default. De hecho, la calificadora de riesgo Moody’s advirtió sobre un alto riesgo de incumplimiento entre 2024 y 2025.

Por caso los bonos duales, que tenían precios adelantados y ajustan por devaluación o inflación, bajaron hasta 10,77%. Lo mismo sucedió con el TV24 que está atado al dólar y perdió 8%. Pero los Bonos CER subieron entre 8 y 11%.

El informe de la consultora F2 de Andrés Reschini señala que “no hubo dólar Melco y prevaleció el dólar Rubinstein, o sea que el tipo de cambio siguió en $350. El BCRA terminó la rueda con compras por USD 195 millones en el Mercado Único y Libre de Cambios y, si bien no le vienen nada mal, como el volumen de operaciones fue de USD 365 millones muestra que se autorizó menos demanda importadora. De esta manera, la dolarización de carteras bajó un cambio. El contado con liquidación (CCL) por ADRs cayó 6,2% aunque la brecha con dólar oficial sigue elevada en 180%. El volumen operado en el AL30D a 48 horas, un indicador de la demanda del MEP, cayó a USD 38 millones por debajo del menor monto de octubre que fue de USD 67 millones”.

Reschini consideró que el resultado del domingo “eliminó las chances de un salto cambiario por estos días y, tras recibir grandes flujos en las semanas previas, los instrumentos dollar linked sufren retiros y los futuros ajustan con fuertes bajas que llegan hasta 29,3% como fue el caso de enero 2024. De esta manera, diciembre y enero caen hasta perforar el nivel de precios que tenían el 31 de agosto pasado”.

Por otra parte, el ministerio de Economía para no devaluar generalizó el dólar privilegiado que permite liquidar todas las exportaciones 70% por el mercado oficial y 30% por el CCL durante un mes.

En el mercado intervenido de 24 horas el MEP subió 42 centavos a $899,33, mientras el CCL bajó $175,9, devolviendo el overshooting (disparada) del viernes.

En el Senebi, donde las operaciones son sin intervención, el MEP en el mercado de contado inmediato perdió $35 a $930 y el CCL, $15 a $995.

En la plaza del “blue”, los operadores se cubrieron de la volatilidad y aumentaron la brecha entre el precio de compra y el de venta a $100. Por eso vendieron a $1.100 y compraron a $1.000. El llamado dólar “deep blue” desapareció junto con los operativos policiales.

Las reservas, a pesar de las compras, no pudieron aumentar más de USD 7 millones a 24.551 millones por el retiro de depósitos y la intervención en el mercado de cambios.

La Bolsa la pasó mal. Los negocios sumaron $23,4 mil millones, un volumen elevado, pero el S&P Merval de las acciones líderes perdió 12,36% en pesos y subió 4% en dólares debido a la caída del CCL.

Las principales bajas fueron las de Ternium (-21,63%), Aluar (-18,96%) y Loma Negra (-17,44%). Hubo tres alzas: Mirgor (+17,62%), Banco Macro (+1,57%) y Banco Francés (+0,95%).

Los ADRs -certificados de tenencias de acciones que cotizan en las Bolsas de Nueva York- tuvieron una rueda negativa. Las mayores caídas fueron las de IRSA (-10,5%), y Central Puerto (-9%).

La dolarización de carteras no terminó. El mercado se está acomodando a la nueva situación y las coberturas ante la segunda vuelta electoral, seguirán. Las dudas estarán interfiriendo en los mercados hasta el 19 de noviembre.

Fuente: infobae.com

Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1- Dólar

- BANCO NACIÓN $365.50 0.00% semanal

- BLUE $1.200 +22.45% semanal

- MEP $899.40 +3.35% semanal

- CCL $1.044.19 +8.82% semanal

Brecha con el dólar oficial

- BLUE 228%

- MEP 146%

- CCL 186%

Con menos incertidumbre electoral y si los ganadores aportan calma los precios tendrían que retroceder esta semana, en caso contrario esta corrida terminará provocando una nueva crisis económica con implicaciones difíciles de prever.

2- Tasas

- Plazo fijo tradicional 10.93% TEM

- Plazo fijo UVA: 12.7% para el mes en curso, 9.5% y 10.7% estimado para los siguientes meses según el último REM (Relevamiento de expectativas del mercado)

- Tasa 10 años USA 4.91% +29 pbs

La suba de tasas por parte del BCRA no logró evitar que la corrida siga acelerando, llegó tarde y fue insuficiente. Los que quedaron en pesos siguen perdiendo tanto contra la inflación como contra la suba del dólar.

Por el momento para quienes deban realizar colocaciones en pesos sigue siendo preferente la opción del plazo fijo UVA.

3- Acciones

- Merval 800.804,78 +9.97% semanal

- Merval en u$s 721,06 -8.34% semanal

- S&P 500 4.224,16 -2.39% semanal

Mercado local: Las acciones argentinas siguieron siendo refugio para quienes no querían quedarse en pesos, si bien el índice en dólares sufrió la fuerte suba del CCL en moneda local tuvo una suba de casi el 10%. Debemos tener cuidado para los próximos días porque la suba ha sido violenta y no sustentada por el desempeño de las empresas sino más bien por la huida del peso esto nos puede llevar, de estabilizarse el tipo de cambio, a una toma de ganancias fuerte para las acciones.

Mercado americano: Las expectativas de más suba de tasas junto con el conflicto Israel-Hamas que amenaza con escalar tiene a los inversores con un ánimo adverso al riesgo. Después de semanas de leves movimientos la que acaba de terminar dejó una baja más significativa.

Para lo que comienza habrá que estar atentos a la presentación de resultados como MSFT, GOOGLE, META, KO, GM y AMZN entre otros como así también los datos del PIB que se darán a conocer para saber cómo sigue la economía.

4- Bonos

- Riesgo país 2.412 -94 pb

Bonos en dólares: En un contexto internacional más favorable y un mercado con alta intervención para sostener el precio del MEP los bonos en dólares tuvieron una buena semana. Para adelante sabemos que partimos de precios bajos pero las definiciones económicas de quienes salgan favorecidos en la elección será determinante para saber si los bonos pueden seguir recuperando o profundizar su caída.

Bonos en pesos: Alta volatilidad en los bonos en pesos, los que ofrecen cobertura en dólares han sido los más demandados y el precio lo refleja, los que cubren contra la inflación han tenido un desempeño aceptable en el mes. Con meses de alta inflación por venir, quienes deban mantenerse en pesos tienen en estos instrumentos una cobertura aceptable al riesgo que se corre.

5 - CCL vs. Stock de pesos

Actualizamos y repetimos el gráfico de la semana pasada a los efectos de mostrar cómo la corrida cambiaria ha ido incrementando la brecha entre ambas variables.

Lo lógico y esperable sería que la misma ajuste por el valor del CCL provocando una baja sensible frente a los valores que alcanzó la semana pasada, está claro que la cantidad de pesos seguirá subiendo pero aún manteniendo el ritmo de la suba de los últimos meses el tipo de cambio debería volver abajo $900 en los próximos días.

Si bien las variables han mantenido en el largo plazo una correlación sostener la misma en lo inmediato dependerá del mensaje de quienes hayan resultado ganadores ayer y de quienes manejan la economía hasta el 10 de diciembre.

Fuente: iprofesional.com

El Merval "voló" por novena rueda consecutiva y acumuló en octubre una ganancia de más de 25% en dólares

El Merval avanzó 8,3% y se ubicó en 824.359,98 puntos básicos, con lo que extendió las subas por novena rueda consecutiva. En tanto, en moneda dura finalizó en 855 unidades y acumuló en lo que va de octubre una ganancia de 25,1% medida en dólares. En la plaza externa, los ADRs de empresas argentinas que operan en el exterior cerraron en terreno positivo de hasta 11,2%, donde se destacó la performance Central Puerto, en una rueda en la que las principales acciones estadounidenses operaron con resultados dispares.

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación extranjera registraron incrementos en la mayor parte de sus tramos de hasta 6,55%, encabezados por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron descensos a lo largo de curva de hasta 2,16%, liderado por el TX 25.

A nivel local, la semana pasada el Tesoro logró captar $796,6 billones mediante la licitación de una Lelite a octubre, dos Lecer (X18E4 y X20F4), dos bonos duales (TDJ24 y TDG24) y dos bonos dollar linked (TV24 y TV25). Frente a vencimientos que ascendían a cerca de $752,3 billones, concentrados casi totalmente en manos de inversores privados, el rollover de la operación fue de 105,8%, a falta de la segunda vuelta.

En cuanto a la demanda, el papel más demandado fue el TDJ24, con el 41,1% del valor efectivo adjudicado, seguido del TDG24, con el 17,8%. La próxima licitación tendrá lugar el día jueves 27 de octubre, en lo que será la primera licitación post elecciones generales.

Qué pasa en los mercados del mundo

Wall Street registró altibajos en sus principales índices, tras el dato de que las ventas minoristas de septiembre crecieron respecto al mes anterior, reflejando la "resistencia" del consumidor estadounidense, a pesar de la búsqueda de una desaceleración por parte de la Reserva Federal.

De esta manera, las ventas minoristas aumentaron un 0,7% en septiembre respecto al mes anterior, más del doble de las estimaciones de Wall Street de un crecimiento del 0,3%. Las ventas excluyendo automóviles y gasolina aumentaron un 0,6%, por encima de las estimaciones de expertos. Mientras tanto, las ventas de agosto se revisaron al alza hasta el 0,8% desde un aumento del 0,6% informado anteriormente.

El informe de septiembre, publicado por el Departamento de Comercio de Estados Unidos, ofreció una "foto" del gasto de los consumidores, en un momento en que los datos económicos fueron más fuertes de lo esperado, a pesar de la campaña de aumento de las tasas de interés de la Reserva Federal que busca enfriar la inflación y el consumo.

El crecimiento de las ventas minoristas de septiembre se produce a pesar de los crecientes obstáculos que enfrenta el consumidor, como un entorno crediticio cada vez más estricto, los precios de la gasolina que alcanzaron máximos de 2023 y la reanudación de los pagos de préstamos estudiantiles.

Wall Street

Los principales índices de Wall Street se negociaron con resultados mixtos. Así, el S&P 500 bajó 0,01%; el industrial Dow Jones avanzó 0,04%; y el tecnológico Nasdaq retrocedió 0,25%.

Merval

El Merval marcó una suba de 8,3%. En este contexto, las alzas de las acciones líderes fueron registradas por Banco Macro (14,24%); Pampa Energía (12,97%); y Central Puerto (11,38%).

ADRs

En Wall Street, los papeles de las firmas argentinas cerraron la jornada con mayoría de resultados en verde. De esta manera, las ganancias fueron anotadas por Central Puerto (11,2%); Telecom Argentina (10,8%); e Irsa (8,9%).

Bonos

En el segmento de renta fija, los bonos soberanos en dólares bajo legislación extranjera registraron incrementos en la mayor parte de sus tramos de hasta 6,55%, encabezados por el Global 35, mientras que los títulos en pesos con ajuste CER marcaron descensos a lo largo de curva de hasta 2,16%, liderado por el TX 25.

Riesgo país

El riesgo país se ubica en torno a los 2.376 puntos básicos.

Fuente: iprofesional.com

Fuerte rebote de acciones argentinas en Nueva York: ¿los inversores ven una sorpresa electoral?

Los mercados tuvieron una jornada favorable y los papeles locales se contagiaron al menos parcialmente. Los inversores se mantienen cautelosos, aunque algunos aprovechan las bajas de los últimos 45 días.

Las acciones argentinas que cotizan en Wall Street arrancaron la semana con fuertes subas, recuperando solo algo el terreno perdido en las últimas semanas. Sobre todo fue una jornada positiva para los papeles bancarios, que ganaron arriba del 5%. Si bien fue un lunes favorable para los mercados financieros en general, aún en medio de las tensiones por el conflicto en Medio Oriente, quedó la pregunta flotando: ¿puede tener algo que ver esta mejora con una apuesta vinculada a las elecciones?

No parece fácil sacar una conclusión, especialmente por tratarse de un solo día. Llamó la atención, sin embargo, que las subas de papeles argentinos fueron generalizadas y sobresalieron los bancos, que son los que muestran más liquidez para aquellos que quieren hacer algún movimiento rápido. Grupo Financiero Galicia trepó 5,6%, Macro ganó en un nivel similar y Supervielle 3,5%. La suba del petróleo explicó la solidez de otros papeles como Pampa e YPF.

Aún luego de esta mejora, las acciones bancarias siguen 30% debajo de los niveles que habían tocado a fines de agosto, tras la sorpresiva victoria conseguida por Javier Milei en las elecciones primarias. La caída comenzó a profundizarse un par de semanas después de las PASO. Si bien el ajuste no tiene nada que ver con el sucedido con el fatídico 12 de agosto de 2019, se trata de pérdidas muy significativas.

Los grandes bancos y fondos de Wall Street siguen de cerca los acontecimientos políticos y en los últimos días se preguntan si hay lugar para alguna sorpresa electoral. Hoy el consenso es que Milei y Sergio Massa son los candidatos a llegar al ballotage y esto es lo que parece descontado en los precios. La posibilidad de que Patricia Bullrich consiga un lugar en la segunda vuelta es algo que aparece como una alternativa marginal, pero que algunos están dispuestos a tener en cuenta.

Los antecedentes en ese sentido no son buenos: ya en 2019 el informe de un banco de inversión brasileño, pero con importante presencia en Wall Street, había indicado que Mauricio Macri ganaría las PASO, faltando pocas jornadas para las elecciones. Muchos lo creyeron y soportaron pérdidas históricas. Ahora las apuestas a un resultado sorpresivo lucen sensiblemente más tímidas.

Fuente: Rava

En la primera parte del año se había impuesto el trade electoral, que llevó a los papeles argentinos a estar entre los de mejor rendimiento en 2023. La expectativa era la posibilidad de una nueva victoria de Juntos por el Cambio, junto con una nueva derrota del kirchnerismo. Además, los mercados valoraron el consenso de los principales candidatos de avanzar hacia el equilibrio fiscal y a la unificación cambiaria. Pero todo quedó en la nada tras el primer puesto obtenido por Milei y todas las dudas relacionadas con la futura gobernabilidad.

En realidad, la incertidumbre política y económica sobre lo que se viene en la Argentina es demasiado grande como para tomar decisiones en estos momentos y mucho menos jugársela a blanco o negro.

Ahora, la actitud es de esperar el resultado electoral y empezar a despejar algunas incógnitas. La primera de ellas es si efectivamente habrá segunda vuelta y en ese caso hasta qué punto se puede mantener congelado el dólar oficial por otro mes, igual que los combustibles o el programa Precios Justos, que estableció un sendero de incrementos de solo 5%.

La cadena comercial se vio fuertemente afectada en los últimos días, tras la suba del dólar a los 1.000 pesos y la cercanía de las elecciones. Las industrias preparan nuevas listas de precios para el lunes próximo, luego de las elecciones, obviamente con fuertes aumentos. Además, las ventas están virtualmente suspendidas, ante la decisión de las empresas de mantener el stock por la imposibilidad de reponer la mercadería.

Fuente: infobae.com