Semana agitada para los mercados

Mercado local

Los activos locales comenzaron la semana con el pie izquierdo, el lunes el Merval en dólares finalizó por debajo de los US$ 700, y esto sugiere la idea de que la tendencia para lo que resta del año sería bajista. Si bien durante la semana las bajas se moderaron, no hay indicios de un mercado optimista y los ADR acumularon un descenso en promedio de 4% en la semana, a excepción de Transportadora Gas del Sur, IRSA, Banco Francés y Loma Negra que finalizaron positivas.

Por su parte, los bonos soberanos también siguieron la tendencia de la renta variable y las paridades en dólares se vuelven a ubicar por debajo del 30%, lo cual a pesar del riesgo que implican estos activos ofrecen oportunidades para el público inversor.

Por último, el foco de la atención semanal fue el dólar que se disparó y no hubo manera de contenerlo, si se toma la cotización de apertura del lunes cierra la semana con un acumulado de 16,9%, mientras que el CCL acumuló una suba de 7,9% y deja una brecha entre ambos del 7,8%.

Mercado internacional

Wall Street tuvo una semana agitada a raíz de los datos económicos, si bien lo últimos datos que salieron fueron buenos, como por ejemplo el PCE que se conoció el viernes pasado e indicó una baja del indicador favorito de la Fed, esta semana el dato que generó preocupación fue el fuerte aumento de las ofertas laborales (JOLT) debido a que podría volver a generar tensiones sobre el mercado laboral.

Respecto de la curva soberana de bonos, los rendimientos continuaron en ascenso y la tasa a 10 años de EE. UU. se ubica en torno al 4,8% anual, de esta manera el ETF de referencia TLH se encuentra en valores mínimos históricos.

Con relación a la renta variable, el sector energético comenzó una corrección como consecuencia de la baja del petróleo y otro sector que llamó la atención fue el de consumo defensivo, debido a que las bajas comenzaron hace unas semanas y en las últimas ruedas fueron más aceleradas. En cuanto a este último, podemos mencionar papeles conservadores como Coca Cola (KO), PepsiCo (PEP), McDonald’s (MCD).

De esta manera, los principales índices terminaron la semana con leves correcciones, el SPY perdió 0,1%, el DIA 0,05% y finalmente el índice tecnológico QQQ fue el que logró sumar posiciones y ganó 1,73%.

Fuente: rava.com

Fuerte aumento desproporcionado del CCL

Mercado local

El Merval anota otro día de bajas y medido en dólares titubea en la zona de US$ 650, si bien gran parte del día los ADR se mantuvieron negativos, hacia el final del día las cotizaciones terminaron mixtas. Transportadora Gas del Sur, y Loma lograron subir en torno un 2%, mientras que YPF, y Banco Supervielle finalizaron en terreno negativo.

Por otro lado, el BCRA vendió US$ 80 millones en el mercado y finaliza otra jornada para el olvido en lo que respecta a los dólares financieros. Otra vez el dólar es el centro de escena. Las alarmas suenan por el tipo de cambio que se vuela, otra vez, y las incógnitas alrededor de la divisa se acrecientan. Con una inflación que se acelera, una emisión de pesos que desborda y decisiones políticas con gusto a campaña electoral, la idea de ver un mercado moderado está totalmente extinta. El MEP subió un 3,8% y cerró en $747 por dólar, mientras que el CCL se disparó un 8,1% y finalizó por encima de $900 por dólar.

A su vez el ministro de Economía, Sergio Massa, anunció la implementación de un incentivo en favor de las pymes con el objetivo de engrosar las reservas del Banco Central y a partir de la próxima semana podrían liquidar hasta un 25% al dólar contado con liquidación (CCL).

Mercado internacional

Las acciones operaron de manera dispar, por un lado los sectores de tecnología y consumo cíclico, fueron demandados tras las bajas de esta semana, si bien Tesla se destacó con una suba de 5,93%, AMD, Microsoft y Google tuvieron una buena jornada recuperando así posiciones.

Por otro lado el sector que sigue a la baja es el energético, arrastrado por el descenso de los últimos días del petróleo empresas como Exxon Mobile y Chevron acumularon descensos superiores a 2%.

Esto llevó a que el índice de referencia QQQ ascendió un 1,36%, el SPY cerró con una leve suba de 0,47% y finalmente el DIA prácticamente neutro gana un 0,31%.

Fuente: rava.com

La coyuntura no ayuda y el Merval vuelve a caer

Mercado local

Restan solo 20 días para las elecciones generales y el mercado sigue operando inmerso en un clima de mucha incertidumbre. Por la coyuntura electoral, y diversos factores externos, los activos argentinos en el exterior cayeron nuevamente en el mercado de Nueva York. Esta baja fue parcialmente compensada en la plaza local con la fuerte suba de los distintos dólares financieros que hoy volvieron a avanzar.

En este sentido, el Gobierno oficializó en el boletín oficial la extensión del programa dólar soja III hasta el 25 de Octubre. Por su parte, el BCRA finalizó el día con una acumulación de compras por unos USD 3 millones en el mercado mayorista y, de esta forma, contabiliza 35 ruedas consecutivas de acumulación de reservas.

Por su parte, el presidente Alberto Fernandez se encuentra de gira por el continente asiático y se espera el anuncio de un nuevo tramo del “swap” de monedas con el Banco Popular de China por USD 5.000 millones.

El Merval finalmente volvió a caer, y la pérdida fué del 1,02% ubicándose en los 556.828 puntos básicos, y el riesgo país volvió a incrementarse hasta los 2600 puntos.

El panel líder se comportó de forma mixta pero predominaron los retrocesos en las cotizaciones. Al mismo tiempo que los bonos dolarizados tuvieron otra jornada de fuertes bajas. Así, los dólares financieros experimentaron otro avance, el MEP se operó en los $709,83 contabilizando un incremento del 1,30% y el cambio CCL subió 0,90%, promediando los $829,67. La brecha entre ambos fue del 17%.

Mercado internacional

Durante este fin de semana el Congreso de los Estados Unidos evitó el colapso de la gestión del presidente Biden pero no por mucho tiempo. Los republicanos y demócratas votaron una ley de financiación por 45 días y, por lo tanto, ahora deberán encontrar una solución antes del próximo 17 de noviembre.

En este contexto, septiembre dejó como saldo el desempeño mensual más flojo en lo que va del año. A pesar de este hecho, los índices continúan con un rendimiento positivo para los inversores que se mantienen desde el comienzo debido a que la mayor diferencia hasta ahora se logró durante la primera mitad del 2023.

Los futuros de acciones subían en Chicago, y la apertura en Wall Street fue prometedora. Sin embargo, transcurrieron las horas y no se consolidó un rebote, las compras perdieron fuerza y la tendencia del día quedó negativa para el Dow Jones y el S&P500. Por su parte, el índice Nasdaq se mantuvo ligeramente positivo ya que una selección de activos que incluyeron a Microsoft, Apple, Google, Amazon, Nvidia y Meta lograron una rebote de entre el 1% y 1,70%.

De esta forma, el Dow Jones se contrajo 0,22%, el S&P 500 quedó prácticamente neutro (0,01%), y el Nasdaq avanzó 0,67%.

Fuente: rava.com

El dólar, bajo presión: mientras el BCRA trata de evitar otra disparada, Massa define su plan para después de las elecciones

Los dólares libres volvieron a escalar y obligó al BCRA a fuertes ventas para evitar una disparada de la brecha. ¿Vuelve el crawling peg?

El apurado anuncio del lanzamiento del "dólar Vaca Muerta", para que sirva como empalme del "dólar soja 4", no enfrió al mercado cambiario. Como suele suceder cuando las cartas están echadas, los operadores suelen adelantarse a los eventos, y esta vez no parece haber dudas de que después de las elecciones habrá cambios abruptos en la dinámica económica y cambiaria en la Argentina.

La presión sobre el dólar se intensificó en las últimas jornadas y obligó al Banco Central a engrosar las intervenciones para evitar una disparada mayor en la brecha cambiaria.

Desde las PASO, el BCRA vendió entre u$s30 millones y u$s35 millones por día para intervenir en la brecha.

Esas intervenciones le permitieron contener la cotización del dólar MEP por debajo de los $700. Por otro lado, después de las Primarias, el Gobierno puso en marcha el "soja 4", que le aseguró un abastecimiento de divisas por el contado con liqui, con el cual logró ponerle un tope de $800 a esa cotización.

Massa pensó que el anuncio del "dólar Vaca Muerta" serviría como una continuidad de esa situación. Incluso existe la chance de un "dólar minería" para brindarles un canal a las compañías del sector que exporten en los próximos meses.

Sin embargo, las presiones se exacerbaron en las últimas jornadas.

Pruebas a la vista: el Banco Central llegó a duplicar sus ventas en el mercado y antes del cierre de la semana ya volcó unos u$s60 millones cada día. El escenario se acerca peligrosamente a lo sucedido en la semana previa a las PASO, cuando la autoridad monetaria vendió entre u$s100 millones y u$s120 millones diarios para contener las cotizaciones.

La historia es conocida: inmediatamente después de las PASO, Massa se vio obligado a devaluar un 22% de golpe. El ministro responsabiliza de esa decisión al FMI.

Sin plan económico, el final del dólar está cantado

Las intervenciones oficiales ya suman unos u$s1.000 millones desde que terminaron las PASO. Un volumen muy elevado, en medio de la escasez de divisas y el súper cepo.

Massa había negociado con el FMI que una parte de los dólares que ingresaran en el mercado pudieran ser vendidos en el mercado para evitar una disparada de la brecha.

Sin embargo, esta estrategia es de corto alcance. Nadie duda que en la Argentina habrá otra devaluación más temprano que tarde. Lo único que se desconoce es el timing. El momento en que se soltarán las anclas.

En el Banco Central admiten, ante una consulta de iProfesional, que si se dejara subir al dólar MEP a un nivel parecido al del "contado con liqui", eso presionaría al blue y también a la inflación. Y que por ese motivo se tomó la decisión de abastecer de dólares al mercado para bajar la temperatura del mercado.

Los inversores de acá y afuera saben que el próximo domingo 22 será una fecha trascendental. Que dependiendo del resultado, al día siguiente podría desencadenarse otra devaluación.

¿Qué otra cosa podría suceder si Javier Milei gana en primera vuelta y se convierte en el presidente electo? Su plan de dolarización, que sigue despertando más dudas que certezas, no haría otra cosa que disparar un ajuste en el mercado cambiario.

La mayoría de las empresas líderes también están atentas. Nadie quiere perder patrimonio ni que se desvaloricen sus activos. Por eso, muchas de ellas ya empezaron a adelantar decisiones ante la incertidumbre total.

Como las compañías tienen vedado el acceso al dólar por el súper cepo, lo más notorio tiene que ver con la acumulación de stocks (de productos terminados o de insumos, según cada rubro).

¿Vuelve el crawling peg del dólar oficial?

Funcionarios del equipo económico afirman que el ministro Massa piensa en abandonar el congelamiento del dólar mayorista ($350) en los primeros días de noviembre. Antes de un eventual balotaje. Entienden que el tipo de cambio oficial no puede retrasarse más.

Tras el salto del 22% de agosto, el Gobierno pensó que ganaba margen para atraer a los exportadores a liquidar sus divisas en la ventanilla del Banco Central. Sin embargo, hizo falta otorgarles un tipo de cambio diferencial para que lo hagan. Tanto a los sojeros, como ahora a los petroleros y, seguramente, a las empresas mineras.

El rápido pasaje a los precios de la suba del dólar hizo, además, que la ganancia de competitividad se perdiera enseguida. A diferencia de otras devaluaciones, esta vez se volvió al punto de inicio muy rápido. No pasaron ni siquiera dos meses para que la situación cambiaria volviera a foja cero.

De ahí que en el mercado financiero también esperan una devaluación en el corto plazo.

¿Podrá manejar Economía el timing? Será lo que tratará de hacer Massa; por eso mismo piensa en retomar el crawling peg (minidevaluaciones diarias) pronto.

El resultado de las elecciones del 22-O será clave para tener idea de cómo sigue la película. Mientras tanto, el mercado cambiario volvió a recalentarse poniendo bajo presión a los demás precios de la economía.

Fuente: iprofesional.com

Juan Nápoli, asesor económico de Milei: “La dolarización no será inminente pero la decisión está tomada”

El banquero que encabeza la lista de senadores por La Libertad Avanza admite que los empresarios e inversores son un “núcleo difícil” de conquistar para el candidato libertario.

En plena discusión por la viabilidad del plan de dolarización del candidato de La Libertad Avanza, Javier Milei, y también por su relación con los empresarios y el mundo de las finanzas, uno de sus principales asesores económicos, Juan Nápoli, que oficia también de enlace con esa comunidad aseguró que “la dolarización no será inminente pero es una decisión tomada” a pesar de las dudas que la idea genera en amplios sectores de la actividad económica, al tiempo que diferenció a los inversores de aquellos hombres y mujeres de negocios del círculo rojo que tienen algún vínculo con el Estado que pueden llegar a perder.

Con un pie en el avión que lo llevará a Mar del Plata para participar de la Cuarta Edición del Coloquio sobre Política, Economía y Real Estate (PEYRE 2023), un encuentro empresarial organizado por el Grupo Greco, que contará también con la presencia de Carlos Melconian, eventual ministro de Economía en un hipotético gobierno de Patricia Bullrich, el presidente del Banco de Valores y primer candidato a senador de La Libertad Avanza admitió en un diálogo con Infobae que los empresarios e inversores son uno de los públicos más esquivos para el espacio libertario.

“Es un núcleo más difícil, es cierto. Y yo, por mi posición, termino siendo un nexo. Pero también creo que hay que diferenciar: el círculo rojo es distinto de los inversores. Para los empresarios, para los que tienen asuntos con el Estado, el punto es que es más difícil para ellos”, advirtió.

— ¿Por qué lo dice, por “intereses creados” de esos empresarios?

— Lo digo simplemente porque está la posibilidad de que esos privilegios que tienen o, mejor dicho, esa relación o vínculo, no la tengan más.

— ¿Y cuál es su percepción de la llegada a los inversores? Se los advierte críticos de las ideas de Milei.

—Los inversores quieren ver hechos, no palabras. Quieren ver acción. Quieren ver disciplina fiscal y un plan para bajar la inflación, ése es su principal foco.

—En eso tiene protagonismo la propuesta de la dolarización, con la que no parecen comulgar demasiado.

— No lo sé y no es algo que a Mieli le importe. De todos modos, la dolarización no es algo inminente. Me refiero a su implementación. Es decir, la dolarización es una decisión tomada aunque llevarla a cabo tenga sus plazos.

— ¿Y qué es lo más urgente y lo que más le preocupa?

— Una gran reforma del Estado. El Estado no sólo está sobredimensionado sino que se gasta mucho y mal.

— El célebre plan motosierra.

—A mí no me gustan mucho esos títulos o adjetivos. El punto es que hay que recortar en aquellas áreas en las que se está gastando mal, donde hay ineficiencias. Llamále como quieras, pero esa es la idea.

El presidente del Banco de Valores, Juan Napoli, candidato a senador por LLA, junto a Javier Milei y su compañera de fórmula, Victoria Villarruel.

El presidente del Banco de Valores, Juan Napoli, candidato a senador por LLA, junto a Javier Milei y su compañera de fórmula, Victoria Villarruel.— En ese marco, si hoy ya fuera senador tendría que decidir respecto de la modificación al Impuesto a las Ganancias. ¿Está a favor?

— Sí, estoy a favor de bajar impuestos en todo momento y en todo lugar. Votaría a favor.

— ¿Aunque sea una medida regresiva?

— Siempre a favor de bajar impuestos.

— ¿Cree que las últimas medidas del Gobierno pueden derivar en una espiralización de la inflación?

— Es probable que eso pase, cuando ya tenés una inflación de dos dígitos. En alguna medida, eso va a depender de los resultados electorales pero sí, es una posibilidad cierta.

— ¿A qué se refiere con que ese riesgo depende del resultado electoral?

— A que si Sergio Massa se mantiene competitivo, es decir, accede a la segunda vuelta con Milei como parecen indicar las encuestas, seguramente tratará de controlar ese riesgo. Si en cambio queda afuera, el escenario puede ser más incierto.

Inflación: la decisión del Banco Central de no subir la tasa de interés sumará presión al dólar

Aunque ya perdió efectividad para contener la suba de precios, el frente cambiario suma una nueva complejidad con tasas negativas en la medida que se acerquen las elecciones.

Aunque se cumplió con lo que anticipaban desde el Banco Central en los días previos a la publicación del índice de inflación de agosto, la decisión de la autoridad monetaria de no subir la tasa de interés sorprendió al mercado. Esto porque el IPC de agosto se ubicó no sólo en los dos dígitos sino incluso por encima de las mediciones privadas, que no superaron 12% contra el 12,4% oficial.

Aun así, la autoridad monetaria que preside Miguel Pesce mantuvo sin cambios la tasa de política monetaria, referencia que admiten los analistas ya no tiene ningún impacto a la hora de apaciguar la velocidad de la suba de precios. Sin embargo, sí puede resultar más eficiente para evitar una dolarización abrupta de carteras y moderar la profundización de la brecha cambiaria, principal obsesión del Gobierno.

Eventualmente, la decisión se tomaría más adelante si es que, al vencimiento del dólar soja 4, que aumenta en estos días transitoriamente la oferta de divisas tanto en el mercado de cambios oficial como financiero, la presión sobre la brecha vuelve a niveles incompatibles con el último tramo de la campaña electoral del candidato oficialista, el ministro de Economía, Sergio Massa.

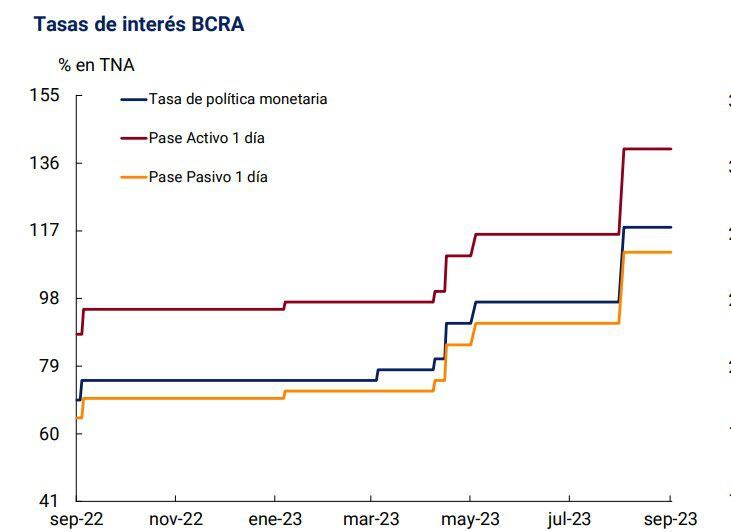

Evolución de la tasa

Evolución de la tasaEn definitiva, ése fue el gran mensaje que leyeron ayer los inversores con la decisión del Central: toda la gestión económica está supeditada a maximizar las posibilidades electorales. “La lectura que hacemos es que claramente el Gobierno nuevamente antepone la campaña a la situación macro. Así, con una tasa de inflación incrementándose y manteniendo la tasa intacta volvemos a terrenos de tasas reales negativas”, advirtieron en el Grupo IEB, donde agregaron que “esto no es una buena noticia para los dólares financieros”.

Desde esa perspectiva, el riesgo al que se expone el Gobierno es enorme ya que si bien los dólares financieros anotaron una baja notable desde el pico de $800, se trata de una calma precaria. No sólo el fin del dólar soja podría alterarla sino, esencialmente, la previa electoral. A medida que avance el calendario hacia las elecciones generales, es esperable un nuevo período de fuertes tensiones. “Son demasiados los pesos contra los dólares y una percepción de riesgo por parte de los inversores podría provocar una avalancha imposible de ser absorbida vía tasa o instrumentos indexados”, diagnosticaron en IEB.

“La lectura que hacemos es que claramente el Gobierno nuevamente antepone la campaña a la situación macro” (Grupo IEB)

A fuerza de intervención, el dólar en el mercado financiero se mantuvo a raya mientras que el dólar libre pasó de tocar los $735 a cerrar en $722 en el día. Pero a partir de ahora, la variable clave a monitorear será el nivel de depósitos en el sistema financiero.

Es que la decisión del BCRA mantiene las tasas de interés en terreno negativo por 1,5% en términos efectivos mensuales, lo que debilita, según Delphos Investments “el atractivo de los depósitos a plazo y podría incrementar la demanda de dólares en la previa electoral. En contrapartida, evita el incremento del déficit cuasifical (9% del PBI) pero habrá que monitorear de cerca el comportamiento de los plazos fijos”.

En la consultora financiera coinciden en su estimación de inflación con el banco de inversión JP Morgan, que a fines de agosto elevó de 150% a 190% su proyección de inflación anual, ratificada en un informe reciente. “Incrementamos nuestras estimaciones para fin de año entre 180% y 190% anual, con una aceleración inflacionaria adicional a partir de noviembre o diciembre de este año. Nuevos deslizamientos del tipo de cambio oficial, el descongelamiento de precios regulados, la indexación general de la economía y el plan ‘platita’ del Gobierno seguirán empujando la nominalidad de la economía”, fundamentó.

“El atractivo de los depósitos a plazo y podría incrementar la demanda de dólares en la previa electoral” (Delphos)

Con los anuncios de ayer, que incluyeron la devolución del 21% del IVA a las compras de la canasta básica efectuadas con tarjeta de débito por monotributistas, autónomos, trabajadores registrados con ingresos menores a $708.000 mensuales y el servicio doméstico con un tope de $18.800 por mes. También se ampliará la ayuda social del PAMI. Se calcula que estas medidas tienen un costo fiscal que se calcula entre $60.000 y $80.000 millones mensuales en promedio, lo que totalizaría cerca de $260.000 millones hasta fin de año. Así, el déficit fiscal primario quedaría nuevamente por encima del 3% del PBI, según los cálculos privados.

Fuente: infobae.com

El agro le dio aire al Gobierno con los dólares financieros y el mercado de futuros, mientras la Bolsa quebró su racha negativa

Para hoy se espera que se confirme el movimiento alcista de acciones locales. El mercado cambiario, incluyendo el de futuros, seguirá influenciado por la liquidación del dólar soja, lo que no quiere decir que la decisión de dolarizarse haya amainado.

La posibilidad de que el Banco Central no suba inmediatamente la tasa de Política Monetaria después de que se conozca la inflación de agosto, más la posibilidad de que la inflación mantenga su inercia, aumentará la presión sobre los dólares. Pero el Gobierno está dispuesto a enfrentar la presión con todos los dólares de las reservas hasta las elecciones de octubre. No quieren recesión ni suba de la divisa.

En el mercado de futuros, vuelcan día a día buena parte del cupo que les autoriza el FMI y no dejan de vender dólar a través de la recompra de bonos para intervenir al MEP y al contado con liquidación (CCL). La idea es recrear un clima positivo hasta los comicios sin fijarse en los costos. El campo ayuda porque lo que obtiene con el nuevo dólar soja lo cubre con posiciones de venta de futuros para cubrirse aprovechando las tasas más altas.

Por caso, buena parte de los USD 68 millones que el Central compró en el Mercado Único y Libre de Cambios (MULC), los volcó a la intervención sobre el MEP que subió 95 centavos a $676,46. El CCL aumentó $3 a 739,65 pesos.

Pero el frente que no puede manejar, el del dólar libre, subió $13 a $730 y hay demanda.

Por eso, a pesar de las compras, las reservas subieron tan solo USD 30 millones a 87.765 millones.

El dólar soja, que es el arma perecedera –vence a fin de setiembre– para reforzar las escasas municiones del Central, todavía no funciona a pleno.

Según el analista financiero y experto en agronegocios, Salvador Vitelli, “las liquidaciones siguen sin aumentar de manera rotunda como se espera de este nuevo esquema, pero la relación comercialización a liquidación no es lineal así que quiero ser prudente y esperar. Ya hay negociadas arriba de 1 millón de toneladas que significan casi 500 millones de dólares, pero el ritmo de liquidaciones viene relativamente bajo”.

“El mercado físico de soja está ayudando a las cuentas del Banco Central y en el mercado se nota la reacción del productor en términos de negociación y como se está dando la combinación de negocios de soja con alguna que otra operación financiera mediante futuros. Eso le está dando dinamismo por las distintas estrategias para cubrirse o sacar algún provecho de tasas implícitas y del diferencial cambiario que tenemos en este momento. Las liquidaciones no tuvieron un aumento significativo, pero sí las toneladas; ya estamos en un ritmo mayor que el dólar soja de abril–mayo”, agregó.

El campo ayuda porque lo que obtiene con el nuevo dólar soja lo cubre con posiciones de venta de futuros para cubrirse aprovechando las tasas más altas

En el mercado de futuros se ve este movimiento donde hay más vendedores que compradores.

Según la consultora F2, de Andrés Reschini, “lo que compra diariamente el Banco Central en la plaza mayorista apenas le alcanza para atar con alambre al dólar MEP, mientras se va despegando el CCL que ensanchó su brecha a 111% al cerrar a $740. Así interrumpió la caída que comenzó a fin de agosto. En el mercado de futuros por cuarta rueda consecutiva se negociaron más de 400 mil contratos y la demanda no está resultando suficiente para ajustar con subas por lo que de nuevo hubo fuertes caídas tanto en precio como en tasas implícitas hasta enero próximo”.

“En cuanto al Interés Abierto (contratos que no están cerrados) lo curioso es que en Rofex la posición que más sumó es octubre y en el MAE, setiembre”, agregó el informe.

En tanto, el mercado de bonos tuvo una apertura a la baja que se equilibró sobre el cierre. El riesgo país sumó modestas 6 unidades que lo elevaron a 2.176 puntos básicos.

Para el analista financiero Franco Tealdi fue un día de fuerte rebote en el mercado de acciones.

“La Argentina venía desacoplándose de los mercados internacionales. Viernes y lunes tuvimos subas en Brasil y Estados Unidos y baja en la Argentina. Ayer tuvimos subas en la Argentina y bajas en Estados Unidos y un Brasil vacilante que término la rueda con 0,93% de alza. Como se ve la Argentina está jugando su propio partido. Lo que sucedió con las acciones fue un rebote con poco volumen de negocios. Por caso, Galicia estuvo en la mitad del promedio que suele operar en las últimas ruedas, Pampa, Central Puerto y Banco Macro también operaron debajo del promedio. Los principales papeles están moviendo 30 o 40% de lo que fue el promedio de las últimas ruedas”, dijo Tealdi.

“Me animo a decir que es un rebote después de tantas ruedas en baja. Lo que no vemos es una recuperación de la renta fija. Los bonos en Nueva York están operando ligeramente en rojo con la tasa de los bonos norteamericanos a 10 años bajando un poco. Los bonos locales están con cierres mixtos: algunos en rojos y otros en verde por la influencia del Gobierno en las intervenciones y en el cepo. Por eso miramos las cotizaciones de afuera. En síntesis, fue un día de rebote que esperemos que continúe en las próximas ruedas”, afirmó.

La Bolsa superó un tabú: desde el 13 de enero de 2016 no sabía lo que es tener nueve ruedas de bajas consecutivas. La décima fue la vencida. Con negocios por $17.536 millones, 25% menos que la rueda anterior, el S&P Merval de las acciones líderes tuvo una reacción de 4,67% en pesos y 4,7% en dólares. Transportadora Gas del Sur (+7,56%) y Banco Macro (+7,11%) fueron los de mejor comportamiento.

Los Cedear –certificados de tenencias de acciones argentinas que cotizan en dólares en las Bolsas de Nueva York– operaron $20.809 millones con mayoría de alzas.

Para hoy se espera que se confirme el movimiento alcista en la Bolsa. El mercado cambiario, incluyendo el de futuros, seguirá influenciado por la liquidación del dólar soja, lo que no quiere decir que la decisión de dolarizarse haya amainado.

Fuente: infobae.com

Ni dolarización ni salida rápida del cepo: en campaña insólita, los candidatos se bajan de sus promesas antes de asumir

En una Argentina en crisis, en medio de un proceso inflacionario que empeora día a día, y sin demasiadas ideas convincentes de cómo mejorar la situación, ocurre lo más insospechado: los candidatos presidenciales abandonan sus promesas electorales antes de ganar y ponerse la banda presidencial.

Sucede lo que nunca antes: los candidatos ya no esperan a llegar a la Casa Rosada para postergar sus juramentos. Los traicionan antes, lo que en definitiva habla de la gravedad de la crisis, de un escenario social muy frágil y de la falta de ideas para resolver el lío y volver a una economía sustentable sin agravar antes los desequilibrios.

Javier Milei consiguió siete millones de votos en todo el país subido a la idea de una dolarización inmediata de la economía. Bajo la idea de la estabilidad ganada durante la década de convertibilidad durante los años ‘90, el libertario prometió dar un paso más allá: la dolarización lisa y llana.

Ayer, Milei se vio obligado a salir al cruce de uno de sus referentes económicos -Darío Epstein-, quien el día anterior dijo directamente que "sin dólares en el Banco Central no se puede dolarizar".

Diana Mondino, otra de las referentes del libertario, admitió directamente que "no sabemos cuándo se podrá liberar el cepo".

Milei apuntó, al pasar, que una dolarización debería realizarse a un tipo de cambio de mercado, hoy en $730. Con reservas negativas por unos u$s10.000 millones, las cuentas no dan, ciertamente.

"Un salto al vacío", le respondieron desde el peronismo y desde Juntos por el Cambio, acaso la única vez en varios años en que los protagonistas de la grieta "K-Anti K" se pusieron de acuerdo.

Hasta hace pocas semanas, Patricia Bullrich prometía una "salida rápida" del cepo, dando a entender que la unificación cambiaria sería una de sus prioridades en caso de triunfar en octubre, o bien en el balotaje. Lo mismo dijo en público Luciano Laspina, su máximo referente económico hasta la semana pasada.

Sergio Massa le pelea infructuosamente a la inflación en el día a día, y se vio obligado a aceptar una devaluación para que el Fondo Monetario apruebe la última revisión y le transfiera unos pocos dólares, que servirán apenas para pagar los vencimientos al organismo.

Cepo al dólar y volatilidad: expectativa de fin de ciclo

Cualquiera que siga de cerca la dinámica económica tiene una única certeza: entre fines de octubre y diciembre, cuando asuma el próximo jefe o jefa de Estado, se habrá acabado una época en la Argentina.

Un ciclo que lleva más de una década de irregularidades. Exactamente desde que Cristina Kirchner colocó el primer cepo cambiario, allá por noviembre de 2011.

El intento de Mauricio Macri por acomodar a la economía en una realidad sin restricciones desembocó en una crisis de deuda y en el regreso del Fondo Monetario, en medio de una corrida cambiaria que al día de hoy no terminó.

Lo que viene será distinto, sin dudas, y lo que están buscando los candidatos es la receta para estabilizar la economía.

Carlos Melconian, el flamante portavoz económico de Bullrich y potencial ministro, ya dio a entender que las regulaciones cambiarias continuarán en caso de que Juntos por el Cambio gane en noviembre.

"Vas a tener los dólares que quieras, pero (el tipo de cambio) no va a ser libre y flotante desde el primer día. Y todo lo ligado a alimentos y olla popular va a tener todavía un precio administrado", dijo.

La mención del hombre de la Fundación Mediterránea da cuenta de un probable desdoblamiento cambiario, algo que el actual Gobierno descartó cuando Martín Guzmán todavía se encontraba en el ministerio de Economía.

Melconian definió que con Bullrich en la Casa Rosada se instalará "un nuevo régimen cambiario" y que habrá "elección y convivencia de monedas". Pero ejemplificó: "No una competencia, porque la competencia entre el dólar y el peso es el Manchester City contra El Porvenir de Gerli".

Descartó una dolarización: "Para dolarizar no hay cero, hay menos 10.000. El Banco Central está quebrado, su patrimonio es un invento. No hay ninguna chance de dolarizar la economía en Argentina".

El debate sobre el futuro de la economía

Salvo por la efusividad de Milei, hoy en día empieza a percibirse una moderación en la discusión pública sobre lo que viene en la Argentina. Una especie de verdadero respeto por la crisis actual. A diferencia de 2015, e incluso en 2019, donde se prometía un paraíso económico, ahora se sabe que cualquier mal paso podría derivar en un agravamiento de la crisis.

La sociedad, tras 12 años de fórmulas fallidas y empeoramiento del nivel de vida, luce exhausta y con necesidades reales. El índice de pobreza, que ya roza el 50%, es el peor registro de esa fragilidad.

En este contexto, y a medida que avanzan los días para el 22 de octubre, y con los tres espacios políticos mayoritarios con chances de llegar a la Casa Rosada, la racionalidad económica va ganando espacio en la campaña.

Más que vender espejitos de colores, los candidatos deberán asegurarle a la población la fórmula más sensata para llevar a la economía hacia un escalón más soportable para todos.

Reservas: el BCRA comenzó septiembre con el pie derecho, ¿podrá acumular dólares en las próximas semanas?

El BCRA arrancó la semana con con compras netas por u$s8 millones, y extendió la racha positiva por 15 ruedas seguidas. ¿Podrá mantenerla?.

El Banco Central inició esta semana extendiendo la racha compradora en el mercado cambiario oficial, luego de que la entidad monetaria registró en agosto compras netas de divisas por más de u$s1.200 millones.

A su vez, el BCRA acumuló reservas por más de u$s2.000 millones desde el lanzamiento del dólar agro renovado a $340 el 24 de julio último, y en ese contexto el ministro de Economía, Sergio Massa, anunció la liberación de las importaciones de las pymes industriales que venían frenadas a través de SIRA (Sistema de Importaciones de la República Argentina).

"Tomamos la decisión de liberar para todas las pymes industriales todas las SIRA que estaban pendientes para garantizar empleos. Agosto fue el mes de mayor acumulación de reservas del BCRA desde agosto de 2006, casi u$s2.000 millones. Y tenemos la capacidad para ir pagando", anunció Massa el viernes último al hablar en el acto de celebración del Día de la Industria organizado por la Unión Industrial Argentina (UIA).

Sobre esta medida, la cartera económica informó el domingo que "7.428 Pymes recibirán aprobación de sus SIRAs por un monto de u$s700 millones" y detalló que "las mismas se componen de 475 millones de dólares de bienes intermedios (insumos y bienes para la producción); 175 millones de dólares de piezas y accesorios (repuestos); y 68 millones de dólares de bienes de consumo".

En este escenario de flexibilidad en algunos pagos para importaciones, y ante la estrategia oficial de mantener el tipo de cambio fijo en $350 hasta fin de octubre mientras sigue la presión sobre los dólares paralelos lo que mantiene la brecha cambiaria alta, los analistas prevén que durante septiembre podría tensionarse la oferta de divisas en el MULC, y el BCRA volver al terreno vendedor algunos días.

Además, el nuevo esquema anunciado del Programa de Incremento Exportador que contempla el 25% de disponibilidad de divisas para comprar poroto de soja para procesar, que regirá durante un mes, por ahora sigue despertando dudas.

Reservas: el BCRA suma dólares

El BCRA registró este lunes 4 de septiembre un saldo neto comprador de u$s8 millones por su intervención en el mercado cambiario oficial. De esta manera, la entidad monetaria alargó por quince ruedas consecutivas la racha compradora iniciada con la devaluación del 14 agosto.

Con el resultado favorable de hoy, el BCRA suma en lo que va de septiembre compras netas por u$s9 millones, tras haber acumulado en agosto un saldo positivo de u$s1.256 millones. Así, la entidad suma un monto comprador por u$s 2.190 millones desde el lanzamiento del renovado dólar agro a $340 el 24 de julio.

El operador Gustavo Quintana, de Pr Cambios, indicó que en la rueda de este lunes el volumen operado en el segmento de contado fue u$s197,260 millones, y comentó que en la jornada hubo "actividad reducida por el feriado en los Estados Unidos".

Además, Quintana señaló que "el anuncio de la liberación de solicitudes de pago al exterior para las pequeñas y medianas empresas no se verificó en la jornada de hoy y solo podrá apreciarse en las próximas semanas, si es que tiene cierto efecto en el mercado local".

¿El BCRA seguirá acumulando dólares en septiembre?

Desde la devaluación, el BCRA cosechó divisas por u$s1.135 millones. No obstante, los operadores atribuyen principalmente esa racha compradora a la mayor restricción a las importaciones que se evidenció en agosto. Pese a la racha positiva, las reservas netas son negativas en unos u$s 4.600 millones, según los últimos cálculos privados. Gran parte del deterioro en las reservas es producto de la mayor intervención en el mercado financiero a través de la compra venta de bonos para mantener contenidos a los dólares financieros.

En ese marco, un informe de la Fundación Capital planteó que "el Banco Central logró comprar divisas desde la devaluación del 14 de agosto, pero éstas se perdieron por otras vías, como la intervención en los dólares financieros para mantener una brecha más acotada".

"Si bien se intentará sostener el tipo de cambio oficial en los $350, la muy rápida pérdida de competitividad en línea con una inflación de dos dígitos mensuales, y una brecha cambiaria muy alta, limitarán las compras hacia delante", auguró.

También hizo hincapié en que, a pesar de la devaluación, el monto de compras netas viene registrando una marcada desaceleración: "Promediaron unos u$s37,8 millones diarios entre las elecciones primarias y el 30 de agosto frente a los u$s137,5 millones promedio de los primeros días del mes agosto".

El análisis evaluó que "la tensión en el frente cambiario se sostendrá hacia adelante en un marco de elevada incertidumbre política y con perspectivas macroeconómicas débiles", por lo cual vaticinó que "las compras netas del BCRA difícilmente se sostengan, con una competitividad cambiaria que se va diluyendo y una brecha cambiaria amenazante".

A su vez, Fernando Baer, economista jefe de Quantum Finanzas consideró que durante septiembre el BCRA "va a seguir sumando compras en alguna medida, pero también va ir desacumulando divisas porque tiene que alimentar el pago de importaciones porque si no, la recesión va a ser más severa de la que estamos viendo, así que va a ir jugando con apertura y cierre de SIRAs".

"Creo que va a haber un acelerador y un freno, va a ser una microadministración de pagos". Tiene que acumular u$s5.000 millones de acá a fin de septiembre para cumplir con la meta de reservas del FMI. Es difícil cumplirla. Suponiendo que la quiera cumplir, va a tener que apretar fuerte el grifo", sostuvo.

Asimismo, los analistas de PPI afirmaron que la actual brecha cambiaria en torno a 119% (si me mide el Contado con Liquidación versus el dólar oficial) "no es inocua para el MULC, ya que, por un lado, incentiva a que los exportadores no liquiden y, por otra parte, estimula a los importadores, cuya demanda está reprimida en el mercado oficial, a presionar aún más este spread, volviendo la dinámica recursiva".

"Los primeros efectos adversos de una brecha tan elevada están comenzándose a sentir. La racha positiva del BCRA está perdiendo momentum. De los u$s1.126 millones adquiridos tras el salto discreto de 21,8% el 14 de agosto, u$s 659 millones o 59% del total fueron comprados en la primera semana. El ritmo de compras diarias se desplomó de u$s132 millones en la primera semana desde la devaluación a u$s56 millones en la segunda y u$s48 millones en la tercera. No obstante, si excluimos el resultado extraordinario de u$s135 millones del 29/08, la autoridad monetaria adquirió, en promedio, u$s27 millones por día en la última semana. Por ende, es más que elocuente que las compras del Central están perdiendo impulso", advirtieron.

Según su visión, "con una brecha en semejante nivel, la oferta del MULC podría tensarse en breve".

Fuente: iprofesional.com

Dólar blue a $730, ¿quedó caro o barato?: este es el veredicto de expertos del mercado

El precio del dólar blue escaló tras las PASO y amenazó con superar los $800. Analistas comparan el valor actual frente al de las últimas crisis.

En las últimas semanas el precio del dólar blue tuvo un comportamiento frenético como consecuencia de los resultados electorales y las tensiones en el mercado cambiario. Por eso la discusión que plantean distintos economistas consultados por iProfesional es si el valor actual del billete estadounidense, en torno a los $730 en las cuevas de la City, es caro o barato para este momento del país.

Un dato que es clave tener en cuenta es que las diferentes cotizaciones de dólar libre toman como referencia, a la hora moverse, al resto de las variables de la economía, como así también a las diversas medidas cambiarias establecidas por el Gobierno y a la oferta y demanda de divisas que existe en el mercado.

El valor del blue avanzó alrededor de 34% en todo agosto, mientras que el tipo de cambio oficial escaló arriba del 27% y la inflación del mes pasado, según distintas consultoras privadas, superó el 11%.

Y en todo el año, el billete informal trepa alrededor de 111%, en tanto que el dólar oficial avanzó levemente por debajo: en los primeros 8 meses subió 98%.

Pero si la mirada es más abarcativa y se retrocede en el tiempo, al ajustar por inflación el precio del blue, a valores actualizados se obtiene que los $730 que cuesta en el presente se posiciona en un nivel cercano a los $800, que resulta no ser el nivel más alto, ni el más bajo, en términos históricos.

De hecho, en octubre de 2020, con la incertidumbre mundial y local por la pandemia de Covid, se tenía un dólar libre que hoy representaría un valor cercano a los $1.000. En cambio, a cifras actualizadas de fines de 2017, se tendría hoy un billete informal de unos $264.

Precio de dólar blue: ¿Caro o barato para economistas?

En base al escenario tan incierto por la plena definición del proceso electoral para saber quién será el próximo Presidente de la Nación, y por la escasez de divisas en las arcas del Banco Central, los diversos economistas consultados por iProfesional manifestaron su punto de vista respecto a si hoy el blue está barato o caro.

"Si se mira al dólar luego de la salida de la convertibilidad, desde 2002 en adelante, el precio del blue se encuentra relativamente caro (está competitivo), pero si vemos series históricas mucho más antiguas a ese periodo, como la época del Rodrigazo o de hiperinflación de los ´80, se puede decir que el billete estadounidense puede tener más recorrido al alza en esos términos", dice a este medio Salvador Vitelli, economista de Romano Group.

Es decir, considera que el valor del blue "no tendría techo" en una instancia similar a los escenarios vividos de crisis absolutas, en los que hubo un gran desgaste en la demanda de dinero y que se comportó a velocidades de inflación en las que "todavía hoy no estamos".

En resumidas cuentas, para Vitelli, si se plantea un escenario de normalización del mercado de cambios con el próximo Gobierno que asuma en diciembre y no se cae en un colapso económico, el precio del dólar blue "hoy está en un precio muy competitivo" para reactivar la producción.

Para Eugenio Marí, economista jefe de la Fundación Libertad y Progreso, la suba marcada por el tipo de cambio paralelo lo llevó a que, ajustado por precios, esté en los "niveles más altos" desde octubre de 2020. "El termómetro nos marca claramente que estamos en una situación muy delicada; los desequilibrios macro, sumado a las elecciones, han aumentado la incertidumbre. Y a mayor incertidumbre, menos apetito por los pesos", afirma.

Por su parte, Claudio Caprarulo, economista principal de Analytica Consultores, coincide en que el blue ya superó los valores de julio del 2022, pero aclara que se mantiene, a cifras actuales, por debajo respecto a los de fines del 2020.

"Más allá de su cotización hay una demanda que siempre está presente, que es la de las ganancias que se generan por fuera de las actividades registradas por AFIP. Con la caída en la actividad económica es esperable que la misma se reduzca. Sin embargo, la aceleración de la inflación obliga a esos sectores a dolarizar todos sus ingresos remanentes en pesos lo más rápido posible", detalla a iProfesional Caprarulo.

Dólar blue, precio que queda en la lupa

Los diversos economistas consultados por iProfesional hicieron hincapié que la evolución del precio del dólar blue, que puede ubicarlo como caro o barato, dependerá exclusivamente de las medidas que tome el próximo Gobierno y la confianza que se genere en el sistema.

"En términos históricos, los tipos de cambio paralelos se encuentran en niveles elevados, de overshooting (sobrerreacción). Sin embargo, esto no significa que pueda apreciarse hacia adelante. La inestabilidad macroeconómica actual le pone un piso a la brecha, pero además ahora se suma la mayor probabilidad de un proceso de dolarización a futuro, que genera presiones devaluatorias. Por lo que no creo que pueda darse una apreciación significativa a pesar de la aceleración inflacionaria", resume a este medio Isaías Marini, economista y analista de Consultatio.

Respecto a si hoy está caro o barato el blue en su nivel de $730, Andrés Salinas, economista e investigador de la Universidad La Matanza, opina: "Todo depende de lo que esperemos para adelante. Primero que nada, podemos mirar la inflación, donde el dato oficial que tenemos es el acumulado hasta julio de 60,2%. En el mismo periodo el blue subió un 59%, por lo que estaban bastante en línea".

El problema, agrega este analista, es que si en agosto el IPC fue de alrededor de 11%, como proyecta el mercado, "la suba acumulada del blue está muy por debajo, algo que da lugar a pensar que aún tiene margen para crecer la cotización".

Y finaliza Salina: "Recordemos que el blue es el único mercado sin restricciones y el que más rápido ajusta ante cualquier evento. Por eso, las subas suelen ser muy pronunciadas y las bajas muy moderadas, siempre marcando pisos más altos".

Cómo está el precio del blue respecto al dólar de equilibrio

A la hora de analizar si el precio del blue es caro o barato, se puede analizar una referencia utilizada durante la convertibilidad, que tiene que ver con el tipo de cambio de convertibilidad o equilibrio, que consta en determinar la relación de los pesos emitidos respecto a todos los dólares que tiene el Gobierno.

Según la economista Natalia Motyl, "hoy el blue está barato y todavía tiene margen para subir. Si analizamos a grandes rasgos el pasivo del Banco Central en relación a las reservas, hoy el equilibrio del tipo de cambio debería estar en $900, cualquier valor por debajo a ese es barato", sentencia.

Y agrega: "Habrá mayores presiones al alza en las próximas semanas por las anunciadas medidas de Massa de dinero barato, más restricciones que irán a una mayor demanda de dólares en el mercado blue. Además, el cambio de la política monetaria en 3 semanas consecutivas, agudizó la crisis de confianza y provocó una mayor demanda de dólares. Y el mercado descuenta que habrá una corrección post elecciones que presionará al alza el tipo de cambio".

En resumidas cuentas, con la foto de hoy, los economistas consideran que el dólar blue se encuentra a precios competitivos y en un nivel elevado, pero si se mira la "película" para adelante, se puede decir que el recorrido del billete informal, respecto a si se ubica caro o barato, dependerá del rumbo político y económico de los próximos meses.-

Fuente: iprofesional.co